Объединение нескольких объектов ОС в один

В организации на балансе есть основных средства (ОС). Изначально они были оприходованы как разные ОС, каждое из них амортизируется, и используется отдельно, есть ОС которые уже самортизировались. Теперь некоторые ос нужно объединить в один на основании Выписки из Единого государственного

реестра недвижимости об основных характеристиках

и зарегистрированных правах на объект недвижимости. Как отразить в 1с Бухгалтерия предприятия КОРП объединение ОС в одно?

Обсуждение (11)

Добрый день, Вероника.

Для объединения нескольких ОС в одно в программе необходимо выполнить следующие действия:

1. Списать с учета ОС, которые будите объединять — документ Списание ОС. Используя ручную корректировку удалить проводку Дт 91.02 Кт 01.09

2. На счете 08.04.1 сформировать первоначальную стоимость объединенного ОС документом Операция, введенная вручную. Дт 08.04.1 Кт 01.09

3. Принять к учету объединенное ОС — документ Принятие к учету ОС

Добрый день Татьяна.

При списании ОС формируются проводки

Д 02.01 К 01.09

Д 01.09 К 01.01

Дт 91.02 Кт 01.09 мы удаляем

Вы пишете что нужно — На счете 08.04.1 сформировать первоначальную стоимость объединенного ОС документом Операция, введенная вручную. Дт 08.04.1 Кт 01.09 например 200000 руб. Почему именно Кт 01.09? Почему не 01.01? Счет 01.09 не закроется получается потом.

При проведении документа принятие к учету сформируется проводка Д 01.01 К 08.04.1 200000 руб.

Добрый день, Вероника.

При списании ОС по дебиту счета 01.09 формируется остаточная стоимость, списываемого ОС.

Посмотрите материал https://buhexpert8.ru/program/1s-buhgalteriya/plan-schetov/01-09 Следовательно вы остаточную стоимость по каждому из объединяемых ОС должны отразить проводкой Дт 08.04.1 Кт 01.09. Например, у вас есть Помещение 1 остаточная стоимост (на счете 01.09) — 120 000 руб. и Помещение 2 остаточная стоимост (на счете 01.09) — 250 000 руб. Вы объединяете эти момещения в одно — Склад необходимо сделать проводки:

Дт 08.04.1 — Склад Кт 01.09 (Помещение 1) -120 000

Дт 08.04.1 — Склад Кт 01.09 (Помещение 2) -250 000

По дебиту сч. 08.04.1 сформирована первоначальная стоимость ОС — Склад.

Если я правильно поняла, то можно в документе списание ОС, полностью проводку не удалять Д.91.02 К 01.09, а заменить Д.91.02 на Д.08.04.1?

И по Д 08.04.1 нужно отразить новое ос, а по К 01.09 старое?

Добрый день, Вероника.

Да, можно просто заменить Дт 91.02 на 08.04.1.

Все правильно по Дт 08.04.1 нужно отразить новое ОС, а по Кт 01.09 старое.

Специального документа в программе для таких операций нет? ОС очень много. Как вычислить срок амортизации для объединенного ОС?

Добрый день, Вероника.

К сожалению в программе нет штатного механизма для объединения ОС. У вас два варианта либо использовать имеющиеся документы, либо заказывать внешнюю обработку.

Так как в результате объединения вы к учету принимаете новое ОС, то срок полезного использования определяется как при принятии к учету ОС.

В БУ срок полезного использования основного вы определяете самостоятельно (п. 20, 21) ПБУ 6/01).

В НУ срок полезного использования так же определяете самостоятельно в соответствии с амортизационной группой, к которой оно относится (п. 1 ст. 258 НК РФ).

Можете приложить скрин операции списания ОС и проводок документа из программы 1с, у меня при проведении документа проводки Дт 91.02 Кт 01.09 нет. Только Д 02.01 К 01.09 и Д 01.09 К 01.01

Вероника, проводка Дт 91.02 Кт 01.09 формируется, если списывается не полностью с амортизированное ОС. В данной проводке отражается сумма остаточной стоимости. Если у вас ОС полностью с амортизировано, то этой проводки не будет.

Проверьте остаточную стоимость ОС. Сформируйте отчет Ведомость амортизации ОС из раздела Ос и НМА — Отчеты — Ведомость амортизации ОС.

Объединение основных средств в «1С:Бухгалтерии 8»

При учете объектов недвижимости бухгалтер может столкнуться с такой ситуацией, что два разных инвентарных объекта объединяются в один. Например, фирма владела двумя зданиями, которые располагались на одном земельном участке и общем фундаменте. На каждое из них было оформлено отдельное свидетельство о регистрации права собственности. Впоследствии они были аннулированы и компанией получено единое свидетельство на обе постройки. Можно ли объединить оба здания и учитывать их как единый объект?

В налоговом учете нельзя разделять или объединять объекты основных средств. Такая позиция чиновников выражена в письме Минфина России от 20 июня 2012 г. № 03-03-06/1/313. Решение ведомства спорное, ведь запрет на объединение объектов не прописан в кодексе. Что касается бухгалтерского учета, то согласно ПБУ 6/01 возможность изменения первоначальной стоимости основных средств возможна только в строго ограниченных случаях. Например, при их достройке, реконструкции, модернизации или переоценке. В данном случае ничего этого не происходит.

С учетом этого, если организация приняла решение об объединении основных средств (основанием для которого служит единое свидетельство о регистрации права собственности), ранее числящихся как разные инвентарные номера, организация должна внести корректировки в бухгалтерский и налоговый учет.

В «1С:Бухгалтерии 8» (редакция 2.0) операция по объединению двух объектов основных средств не автоматизирована.

Рассмотри пример в котором у организации ООО «Строитель» объединяются два объекта основных средств: «Здание 1» и «Здание 2». На момент объединения оба здания уже введены в эксплуатацию и ежемесячно на их стоимость начисляется амортизация, что наглядно видно из отчета «Ведомость амортизации ОС» за сентябрь 2013 г.

В октябре 2013 г. было принято решение, что остаточная стоимость основного средства «Здание 1» должна быть включена в состав основного средства «Здание 2».

Создадим документ «Списание ОС». Списываем основное средство «Здание 1». Вместо счета расходов указываем счет 08.03. Таким образом, после проведения документа, получаются проводки:

ДТ 20.01 КТ 02.01 – списана амортизация за текущий месяц

ДТ 02.01 КТ 01.09; ДТ 01.09 КТ 01.01 – выводится остаточная стоимость ОС с учетом накопленной амортизации

ДТ 08.03 КТ 01.09 – остаточная стоимость ОС списана на виртуальный объект строительства «Здание».

Т.е. на счете 08.03 по объекту «Здание» аккумулируется остаточная стоимость основного средства «Здание 1», которую мы перенесем на основное средство «Здание 2».

Для этого создадим документ «Модернизация ОС». Основное средство «Здание 2» мы модернизируем на объект «Здание». В табличной части «Основные средства» указывается объект «Здание», в табличной части «Бухгалтерский и налоговый учет» по кнопке «Рассчитать» автоматически рассчитываются суммы модернизации. В табличной части «Основные средства» по кнопке «Заполнить – заполнить Для списка ОС» табличная часть заполняется суммами стоимости ОС «Здание», модернизации и амортизации (накопленной и списываемой в этом месяце).

Документ формирует проводку:

ДТ 01.01 КТ 08.03 на сумму остаточной стоимости основного средства «Здание 1», тем самым включая эту сумму в стоимость ОС «Здание 2». Что наглядно видно из отчета «Ведомость амортизации ОС» за ноябрь 2013 г.

После проведенных операций, амортизация начисляется только на основное средство «Здание 2», в сумме: амортизация ОС «Здание 1» + амортизация ОС «Здание 2»

Таким образом можно провести операцию объединения основных средств в программе 1С:Бухгалтерия 8 редакции 2.0.

Как из двух основных средств собрать одно?

Недавно мне задали очень интересный вопрос, которым захотелось поделиться с вами, так как думаю, что это не единичный случай. На учете стоят отдельно два основных средства – монитор и системный блок, которые необходимо принять к учету как один компьютер. Как это сделать в 1С: Бухгалтерии государственного учреждения 8 ред.1, я расскажу в этой статье.

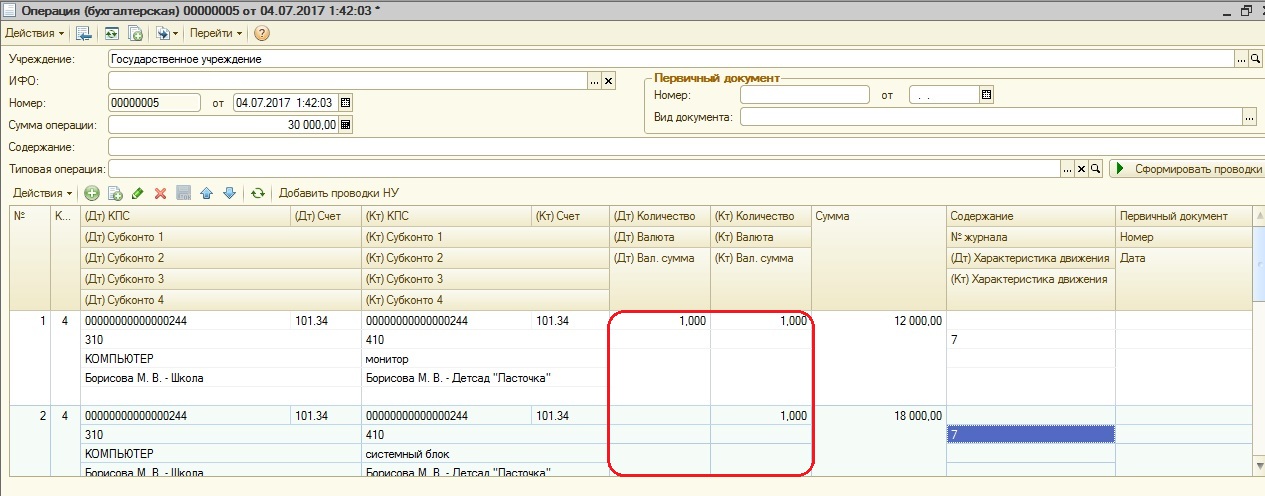

Проводки будем делать документом «Операция бухгалтерская».

Формируем проводки Дт 101 Кт 101, осуществляя таким образом перенос в Дт счета суммы и количества с субконто «монитор» и «системный блок» на субконто «КОМПЬЮТЕР». Важно только в одной проводке поставить количество в дебет, чтобы мы не получили в учете два компьютера вместо одного.

Аналогичные проводки делаем по амортизации. Так как 104 счет является пассивным, то проводки будут обратными.

После проведения документа нужно проанализировать оборотно-сальдовую ведомость по 101 и 104 счетам.

Из отчетов видно, что все суммы были перенесены на субконто «КОМПЬЮТЕР».

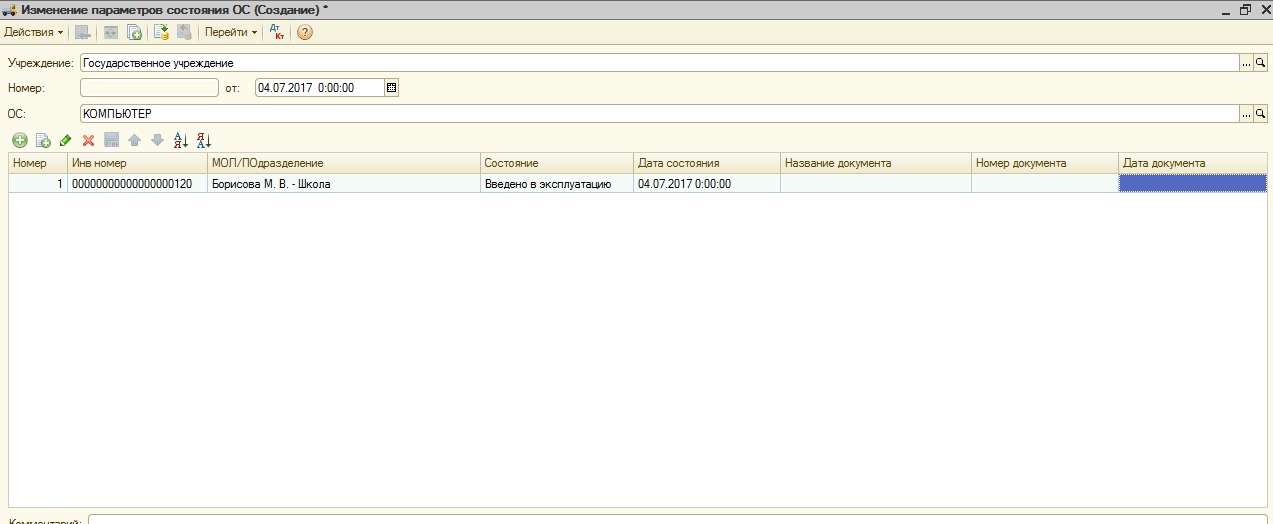

Теперь нужно внести информацию в регистры для корректного учета основного средства.

Для этой цели воспользуемся документом «Изменение параметров состояния ОС»

Выбираете основное средство, для которого нужно заполнить регистр. В нашем случае – это компьютер. Указываете инвентарный номер, материально ответственное лицо, состояние (введено в эксплуатацию) и дату ввода в эксплуатацию.

Теперь компьютер корректно учитывается на 101 счете. В данном примере стоимость ОС до 40000 рублей, поэтому амортизация сразу списана 100%. Если же в вашем случае стоимость будет превышать 40000 рублей, то необходимо еще внести информацию в регистр по начислению амортизации документом «Изменение счета затрат для начисления амортизации ОС». После этого начисление будет выполняться корректно.

Если после изучения материалов у вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Блог компании «СИТЕК»

Как объединить несколько основных средств в одно без использования счета 91

Рассмотрим на примере программных продуктов «1C: Управление производственным предприятием», «1C: Комплексная автоматизация, ред. 1.0». Для объединения двух и более земельных участков в один в 1С можно воспользоваться документом «Списание ОС». Интерфейс «Полный» — Документы — Основные средства — Списание ОС.

Заполняем шапку документа «Списание ОС»:

Причина — создаем новую запись «Объединение в один земельный участок»

Событие — выбираем из списка «Списание»

Счет БУ и Счет НУ — это счет вложения во внеоборотные активы, счет на котором необходимо отразить новый объект внеоборотных активов, а именно земельный участок объединенный

Субконто — выбираем из справочника внеоборотных активов вновь созданный объект «Земельный участок объединенный»

Заполняем табличную часть документа «Списание ОС»:

Основное средство — выбор из справочника Основных средств, основные средства находящееся на балансе предприятия, то которые будем объединять

Результат проведения документа «Списание ОС»:

Далее оформляем документ «Принятие к учету ОС». Интерфейс «Полный» — Документы — Основные средства — Принятие к учету ОС:

Заполняем закладку Основные средства:

Счет БУ и Счет НУ — счет, на котором числится объект внеоборотных активов «Земельный участок объединенный»

Объект — объект внеоборотных активов «Земельный участок объединенный»

Кнопка «Рассчитать сумму» — автоматическое заполнение табличной части закладки Основные средства Суммы (УУ), Суммы (БУ), Суммы (НУ), Суммы (ПР), Суммы (ВР)

В нижней части табличной части закладки Основные средства выбираем из справочника Основные средства вновь созданное основное средство «Земельный участок объединенный»:

Далее в привычном режиме заполняем закладки Бухгалтерский учет и Налоговый учет, проводим документ. Объединение участков завершено.

У Вас остались еще вопросы по программе? Компания СИТЕК возьмет на себя решение задач по 1С: консультации по работе в программе, доработки, обновление 1С и др. услуги оказывают квалифицированные специалисты в минимальные сроки.

Предлагаем Вам ознакомиться с нашими ценами и тарифными планами.

Дата обновления статьи 11.09.2016

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!