Корректировка амортизации основных средств в программе 1С:Бухгалтерия 8 ред 1.0

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 "Сведения о движении нефинансовых активов". Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

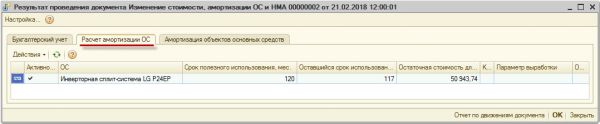

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис. 8) применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Изменение срока полезного использования основного средства по ФСБУ 6/2020

Когда перемены изменяют срок полезного использования объекта

Какие события или факты хозяйственной жизни могут привести к необходимости изменить СПИ объекта? Такими фактами будут ремонты объектов, способные повлиять на их производительность и срок службы в перспективе более 12 месяцев или обычного операционного цикла.

Формальное наименование ремонтных работ, будь то капитальный или текущий ремонт, для целей бухучета придется подвергнуть дополнительному анализу. Если капитальный ремонт чаще может привести к увеличению срока жизни объекта, то и текущий, и даже внеплановый ремонт тоже могут привести к увеличению ресурса объекта, а значит его СПИ. На срок полезного использования могут также повлиять любые изменения характера эксплуатации объекта, например, значительное изменение в ту или иную сторону степени загрузки оборудования. Эти события происходят под влиянием внутренних факторов, то есть условий внутренней жизни организации и решений руководства.

На изменение СПИ объектов влияют и внешние факторы, то есть условия функционирования рынков сбыта, технологий, макроэкономические процессы, государственная политика. Например, отсутствие доступа к необходимым запчастям и расходным материалам требует досрочного вывода объектов из эксплуатации и замены их на другие. Возникающие на рынке новые технологии производства и предоставления сервисов выводят эффективность на новый уровень. При этом вполне работоспособное оборудование оказывается устаревшим, иногда требует модификации или перепрофилирования. Его использование становится затратным. Приобретение нового способно быстро окупить инвестиции в модернизацию. Такие ситуации не редкость на рынке сельскохозяйственной техники. Тогда и встает вопрос о сокращении первоначального СПИ для устаревающих основных средств. Однако новые технологии в ряде случаев приводят к повышению износостойкости узлов и деталей, а значит, вопрос об увеличении СПИ тоже имеет место.

Внутренние и внешние факторы, оказывающие влияние на использование основных средств, могут потребовать проведения проверки на обесценение активов в соответствии с Международным стандартом финансовой отчетности (IAS) 36 «Обесценение активов», введенным в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н. Поэтому при наличии таких факторов проверку элементов амортизации и проверку на обесценение активов было бы целесообразно проводить комплексно.

Как изменения отражаются в бухгалтерском учете

Срок полезного использования принимается как оценочное значение. Изменение оценочных значений отражается в бухучете исключительно перспективно, согласно Положению по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)», утвержденному приказом Минфина России от 06.10.2008 № 106н.

Определение СПИ – это взгляд в будущее, ожидания и планы руководства, связанные с использованием объекта. Реальность в той или иной степени всегда отличается от планов. Было бы ошибочно требовать в бухгалтерском учете пересчетов для того, чтобы исключить отклонения планов от фактов.

Оценочные значения в бухучете отражают последствия реально принятых сегодня решений, которые пересмотру задним числом не подлежат. Решения всегда могут быть изменены, что значит – приняты новые решения, изменяющие последствия предшествующих. Тогда новые решения потребуют пересмотра оценочных значений и отражения последствий в момент принятия решения и в будущем.

В случае изменения оценочных значений, они влияют на данные бухгалтерского учета:

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только периода, в котором произошло изменение,

- и/или будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и будущих периодов.

Когда решение об изменении СПИ будет в том, что СПИ объекта, вопреки первоначальным ожиданиям, закончился, в момент принятия решения объект, возможно, будет списан с бухгалтерского учета. Если же вновь установленный СПИ вырос, то амортизация объекта с этого момента будет рассчитываться исходя из нового СПИ, что повлияет на амортизацию как текущего периода, так и последующих.

О чем говорит факт использования объектов по истечении СПИ

Нельзя исключить, что при проверке на соответствие условиям использования объекта основных средств в конце отчетного года будет обнаружено, например, что срок СПИ какого-либо объекта подходит к концу, но объект продолжает эксплуатироваться, планов его заменить нет.

ФСБУ 6/2020 не требует списания объекта в случае истечения его СПИ. Если объект продолжает быть составной частью основных средств, работа которых создает возможность производить потребительскую ценность и получать от этого экономическую выгоду, он остается основным средством. Объект продолжит быть подконтрольным активом в бухгалтерском учете, балансовая стоимость которого несущественна в общей стоимости основных средств организации. По-прежнему первоначальная стоимость этого объекта и его амортизация будут раскрываться в пояснениях развернуто в общей сумме показателей по группе, в которую он входит.

Однако в любом случае, когда СПИ истек ранее завершения эксплуатации объекта, необходимо установить причину.

Способы амортизации основных средств должны отражать распределение во времени ожидаемых к получению будущих экономических выгод наиболее точно. СПИ влияет на это непосредственно. Когда СПИ закончился ранее, чем наступили основания для списания объекта, принцип распределения нарушается. Возможно, допущены ошибки. Например, если капитальные по существу ремонты объекта были признаны текущими. Как следствие, первоначальная стоимость объекта своевременно не была увеличена, СПИ не пересмотрен.

Когда доля полностью самортизированных объектов в группе оказывается сколько-нибудь значительной, это может быть показателем недостатка учетной политики. В зависимости от причины необходимо предпринять и меры.

Полностью самортизированные объекты основных средств могут иметь место в деятельности организации. Однако качественная учетная политика и система бухучета не позволят составлять таким объектам существенную долю. Кроме того, контроль за ресурсами организации выходит за рамки бухучета, а задачи контроля определяются интересами собственника.

Срок полезного использования – это важнейший элемент настройки способов амортизации для достижения цели амортизации – экономически обоснованного распределения во времени ожидаемых к получению будущих экономических выгод. Это гибкий и чувствительный к изменениям инструмент, для использования которого должна быть настроена учетная политика, в том числе, документооборот организации.

Кроме того, компетенциями профессионального владения этим инструментом должны обладать не только бухгалтеры. Важно, чтобы влияние СПИ на результаты деятельности организации отлично понимали руководители ее операционного сегмента. Только так бухгалтерский учет будет своевременно информирован обо всех значимых изменениях.

Модернизация основных средств в 1С. Пошаговая инструкция

В соответствии с 5 пунктом ФСБУ 26/2020 «Капитальные вложения», утвержденный приказом Минфина России от 17.09.2020 №204н «Об утверждении Федеральный стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», модернизация основных средств – это способ улучшения основных фондов компании.

Фактические затраты на улучшение ОС в бухгалтерском учете признаются капитальными вложениями. Первоначальная стоимость объекта основных средств увеличивается на сумму завершенных капитальных вложений на улучшение объекта основных средств.

Разберем два примера модернизации основных средств в программе 1С:Бухгалтерия: с изменение срока полезного использования и без изменения срока полезного использования.

Без изменения срока полезного использования

ООО «ООО» хочет модернизировать станок без изменения срока полезного использования. Срок полезного использования станка составляет 120 месяцев, первоначальная стоимость объекта основных средств 567890 рублей. Организация применяет линейный метод начисления амортизации и в бухгалтерском и в налоговом учете.

Перед проведением модернизации начисляем амортизация за месяц, предшествующий модернизации. В нашем примере это июль, так как модернизация будет проводиться в августе.

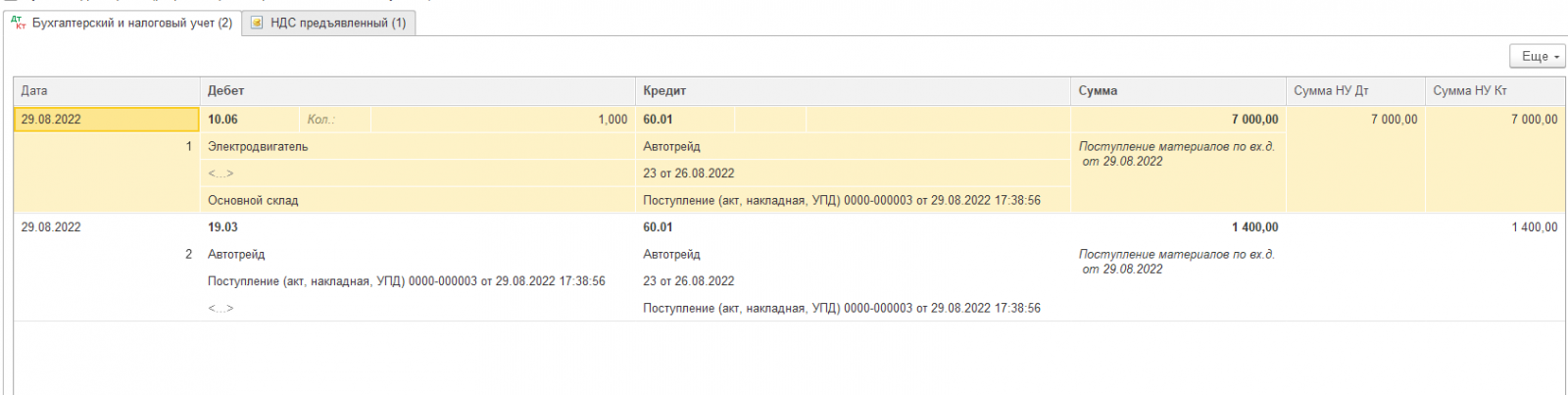

Для модернизация основного средства организация купила элетродвигатель на сумму 7 000 тысяч. Поступление будет отражено документом «Поступление (акт, накладная)» с видом операции «Поступление товаров». В примере электродвигатель будет учтен на счете 10.06 «Прочие материалы», НДС будет учтен на счете 19.03 «НДС по приобретенным материально-производственным запасам». Проводим документ и выписываем счет-фактуру.

По кнопке смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

По кнопке смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

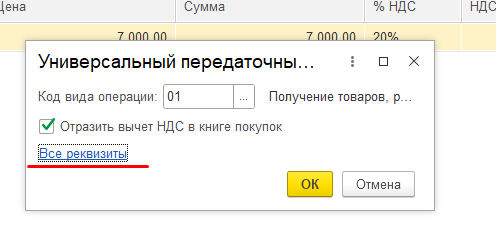

По ссылке в нижней части документа откроем счет-фактуру и проверяем ее заполнение. Если не стоит флажок «Отразить вычет НДС в книге покупок датой получения», то вычет отражается регламентным документом «Формирование записей книги покупок».

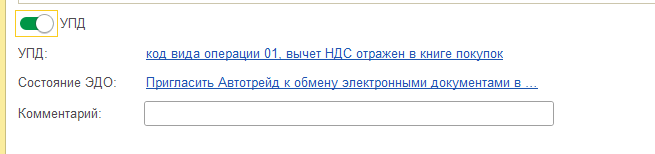

Если в качестве первичного документа и счет-фактуры получен УПД со статусом 1, то в документе поступления устанавливается переключатель УПД в положение включено.

При проведении документа поступления автоматически будет автоматически будет создан документ Счет-фактура полученный. Посмотреть заполненную счет-фактуру можно по ссылке в поле «УПД». Переходим во все реквизиты.

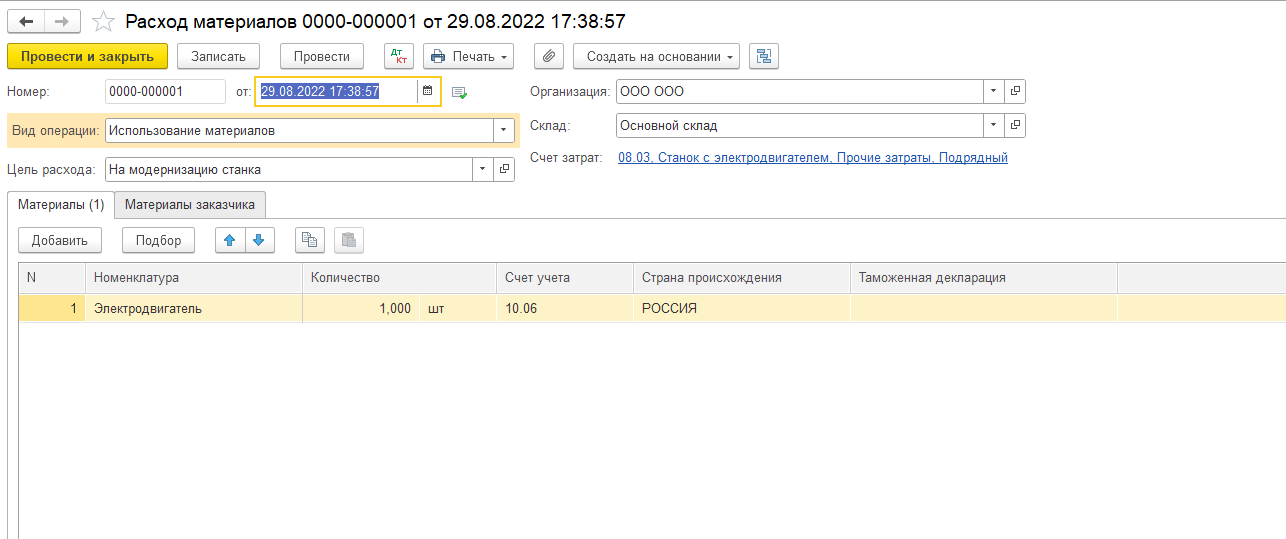

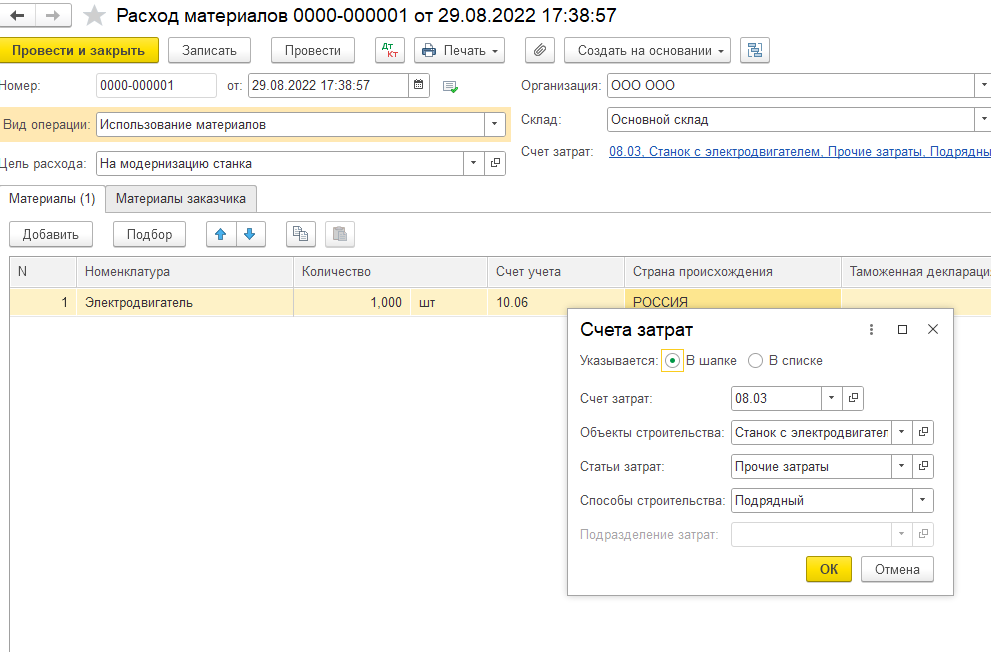

Для передачи электродвигателя воспользуемся документом «Требование-накладная». Документ располагается в разделе «Производство».

Материалы списываются со счета 10.06 «Прочие материалы». Счет затрат выбирается в шапке документа по гиперссылке «Счет затрат». Выбираем счет 08.03 «Строительство объектов основных средств». Создаем объект строительства.

При списании электродвигателя программа сформирует в учете следующие проводки:

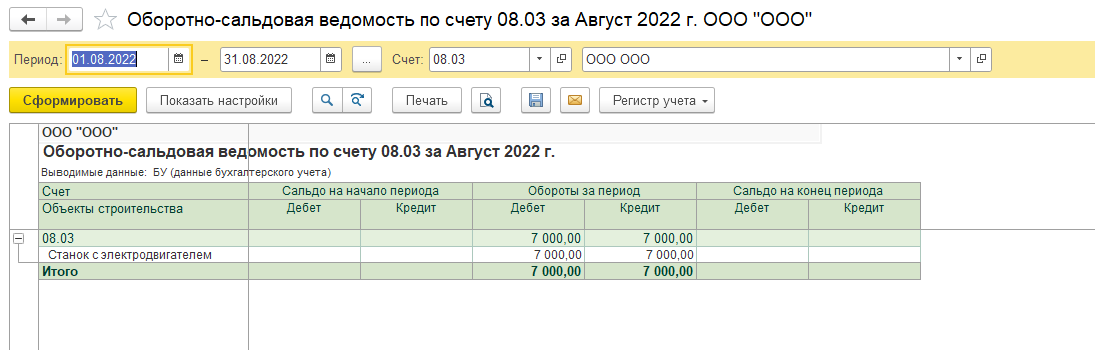

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

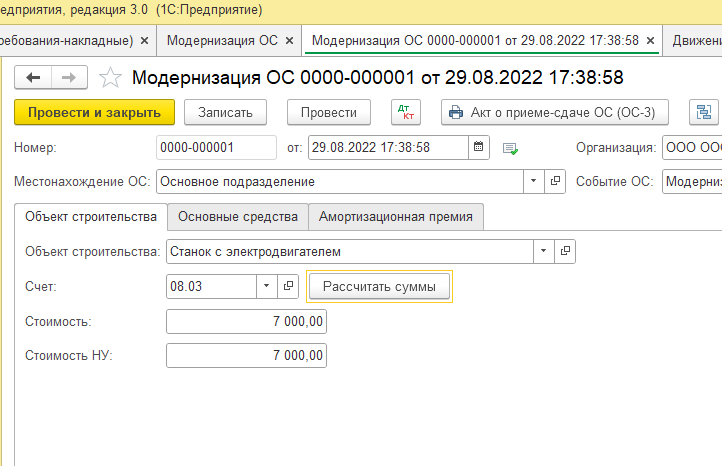

Для модернизации основных средств в программе предназначен документ «Модернизация ОС». Он располагается в разделе «ОС и НМА».

Выбираем объект строительства, на который списывается электродвигатель и счет затрат. Далее нажимаем на кнопку «Рассчитать сумму» и получаем стоимость электродвигателя.

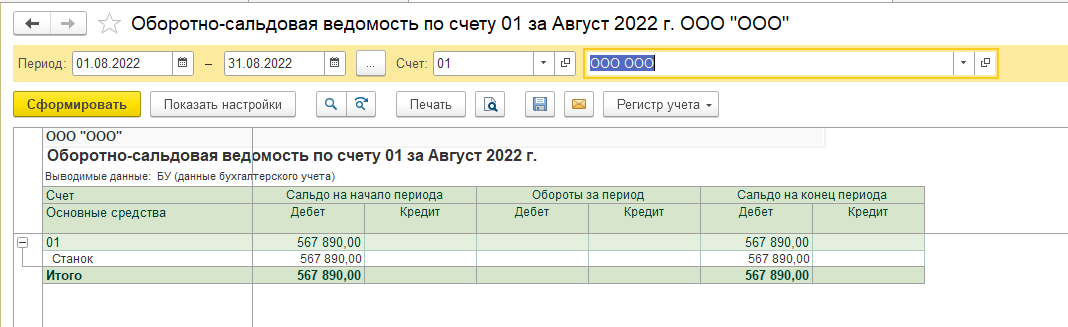

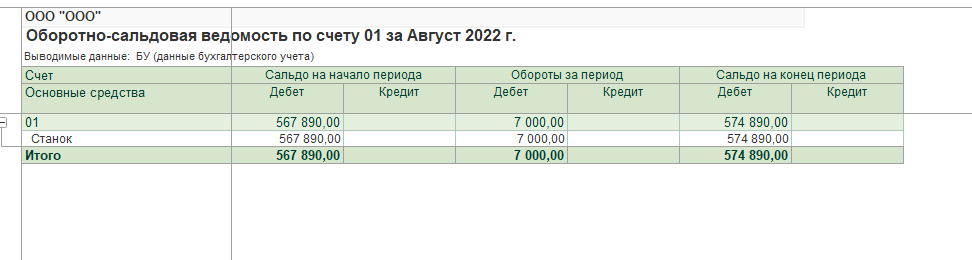

Для того чтобы убедиться в том, что в стоимость объекта основных средств, в нашем примере станка, необходимо сформировать оборотно-сальдовую ведомость по счету 01 «основные средства». В нашем примере мы увидим увеличение стоимость станка на стоимость электродвигателя.

С увеличением срока полезного использования полностью самортизированного основного средства

Рассмотрим пример с увеличением срока полезного использования полностью самортизируемого основного средства. ООО «ООО» будет проводить модернизацию токарного станка с увеличением срока полезного использования. Первоначальная стоимость станка составляет 1 234 000, а срок полезного использования 36 месяцев. За счет установки новой системы ЧПУ срок полезного использования токарного станка увеличивается на 12 месяцев. У организации токарный станок был полностью самортизирован в феврале.

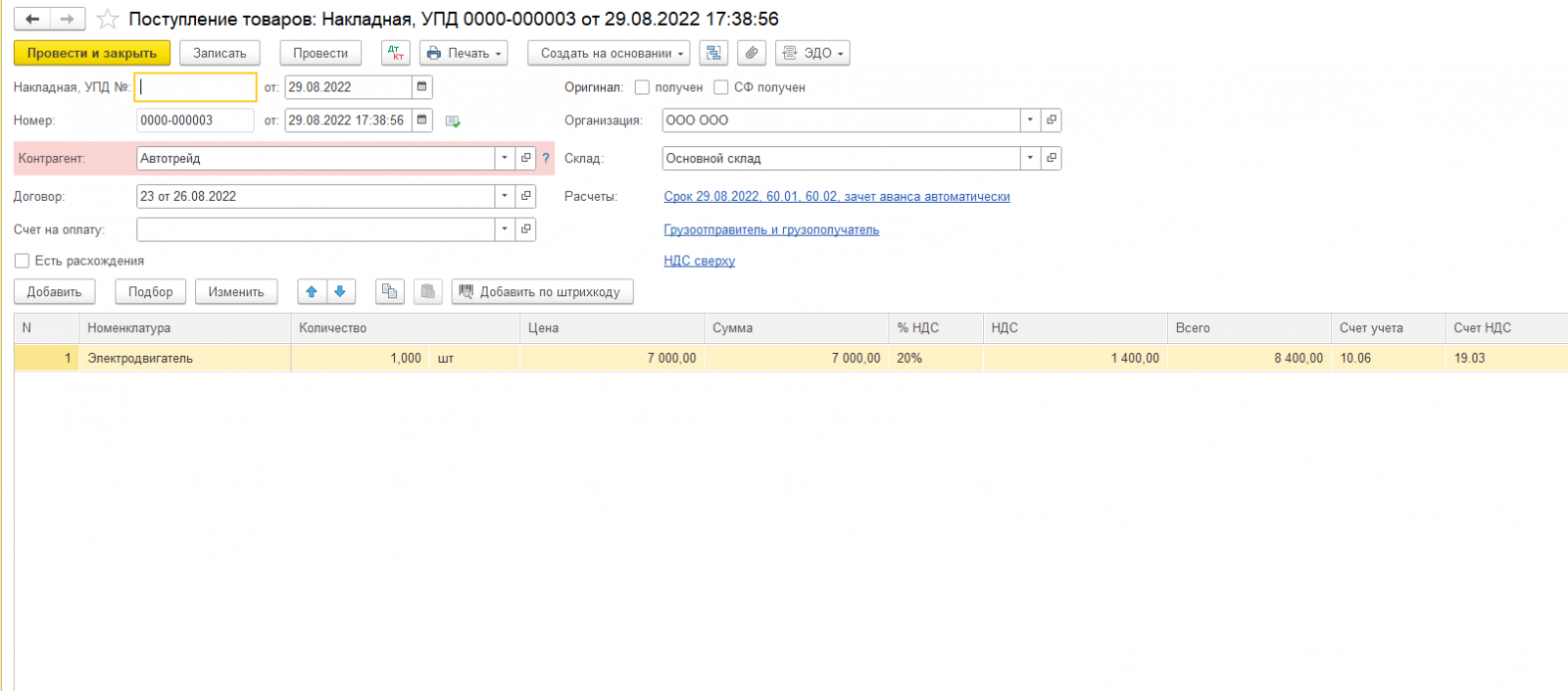

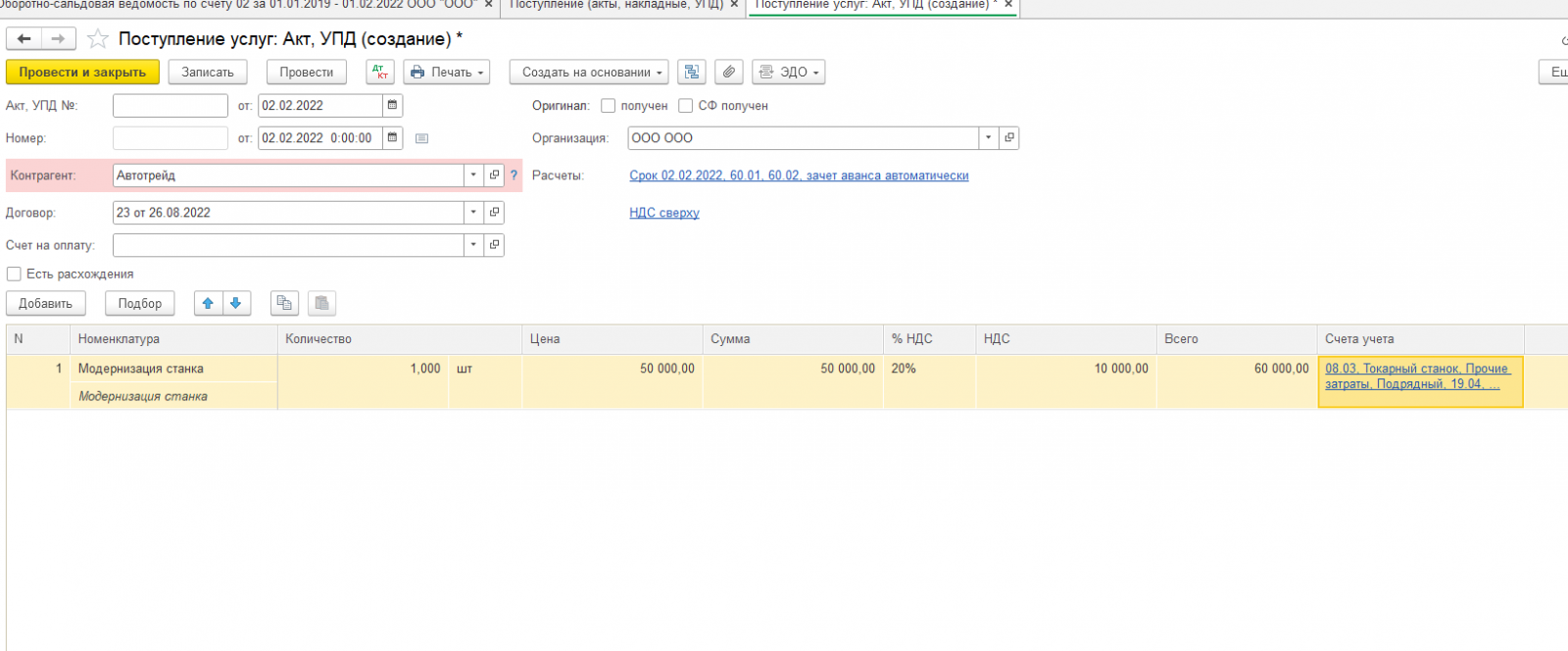

Модернизация будет проводится силами сторонней организации. Отразим услуги сторонней организации. Услуги сторонней организации отразим документом «Поступление услуг: Акт,УПД». Автотрейд 2 февраля оказал услуги по модернизации токарного станка. Услуги были оказаны на сумму 50 000 рублей.

В табличной части документа выбираем счет учета 08.03 «Строительство объектов основных средств».

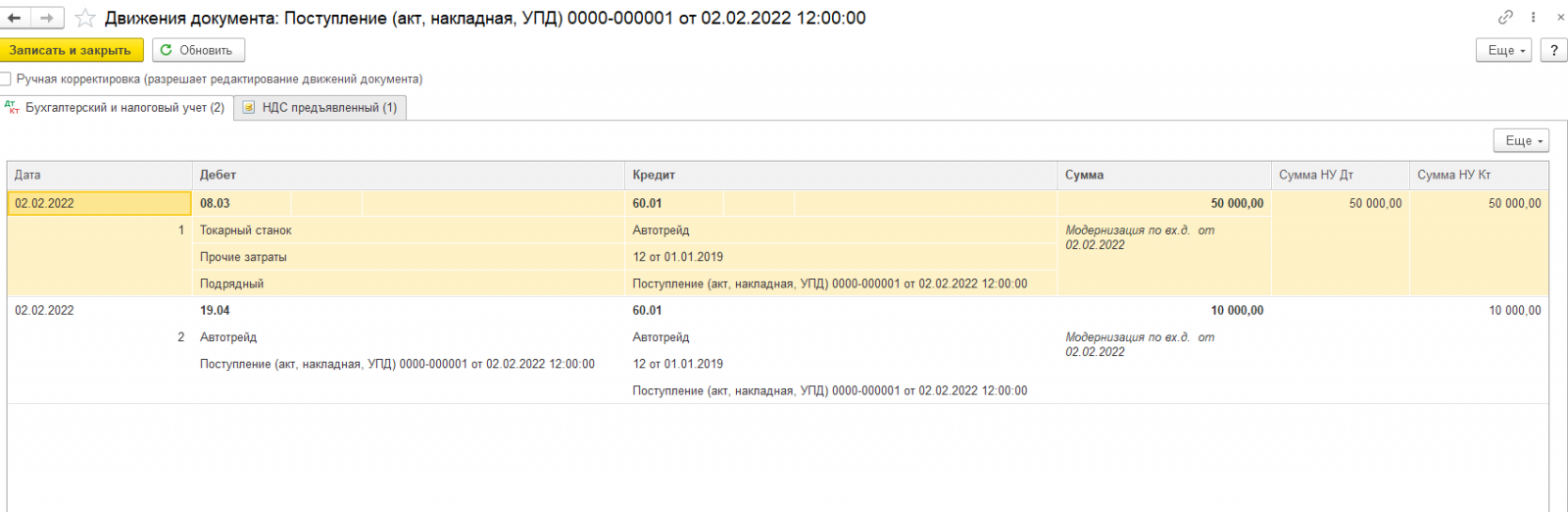

Документ сформирует в программе следующие проводки:

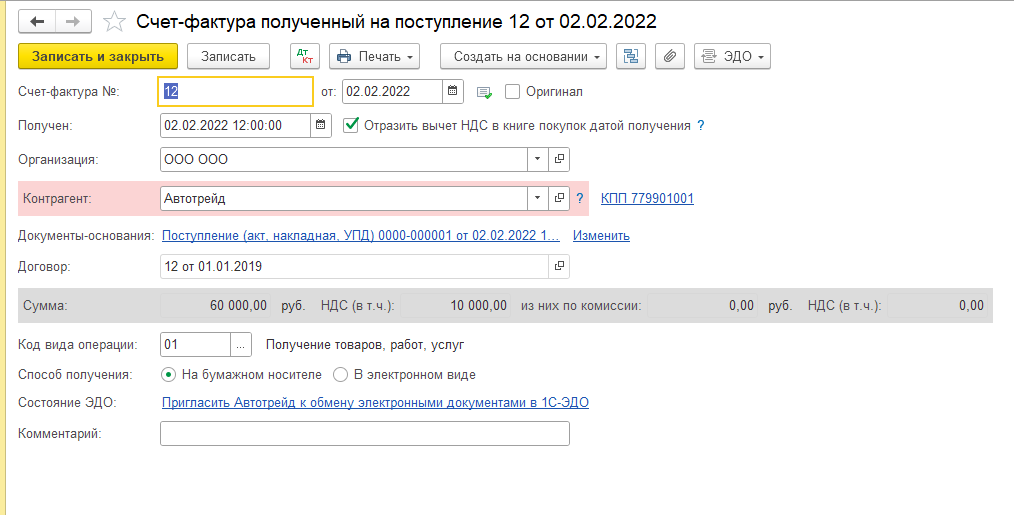

Также посмотрим счет-фактуру, которая была сформирована документом.

В счете-фактуре видно общую сумму, на которую были оказаны услуги. Отдельной строкой выделен НДС 10 000 рублей.

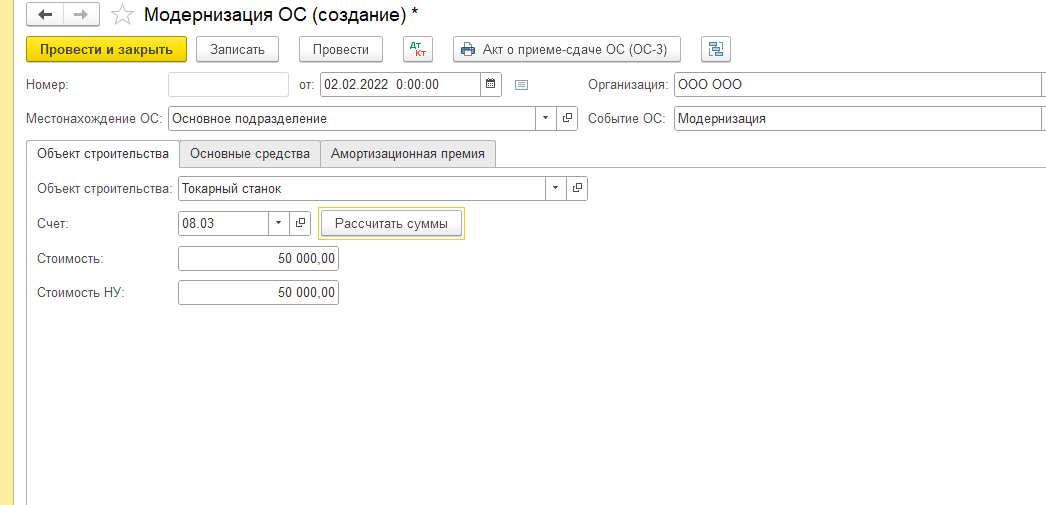

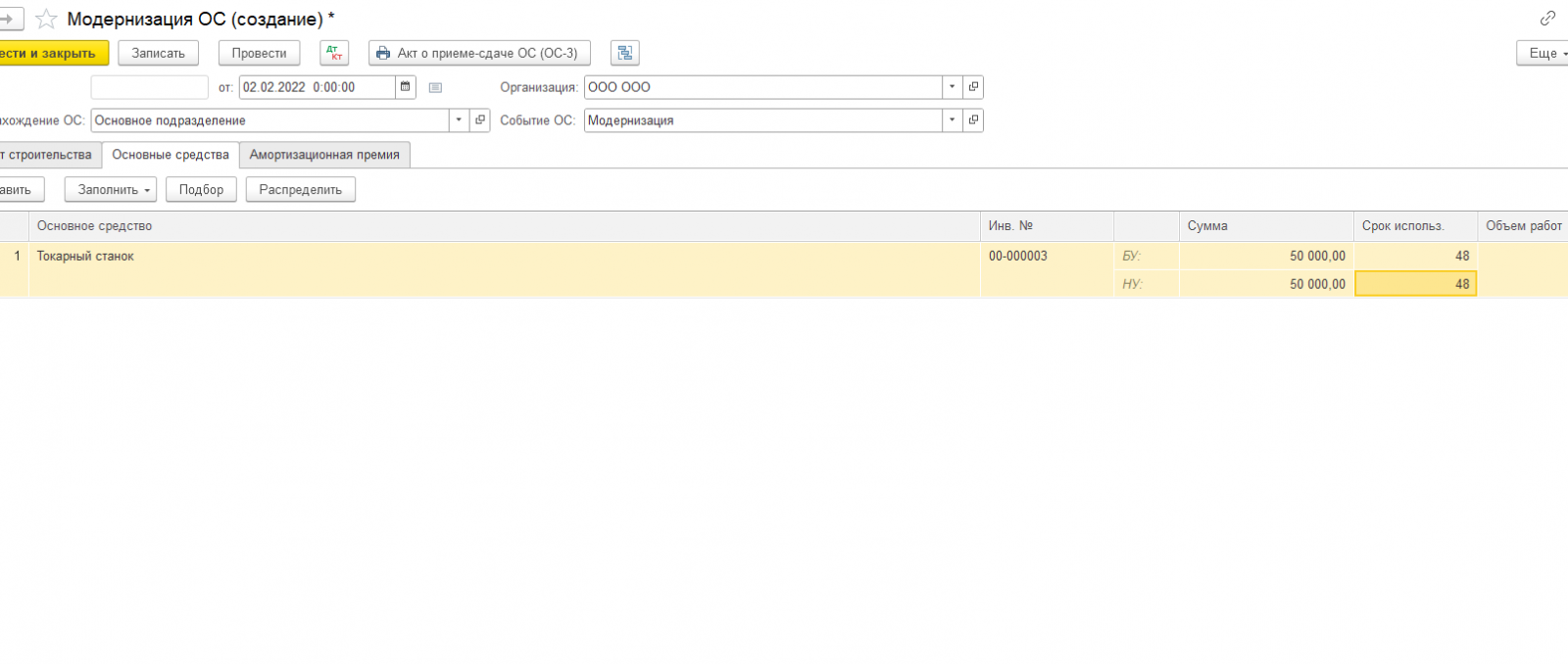

Создаем документ «Модернизация основных средств». В документе рассчитаем сумму, в примере 50000 рублей. Сумма рассчитывается исходя из стоимости услуг по модернизации.

Далее на закладке «Основные средства» указываем новый срок полезного использования с учетом модернизации.

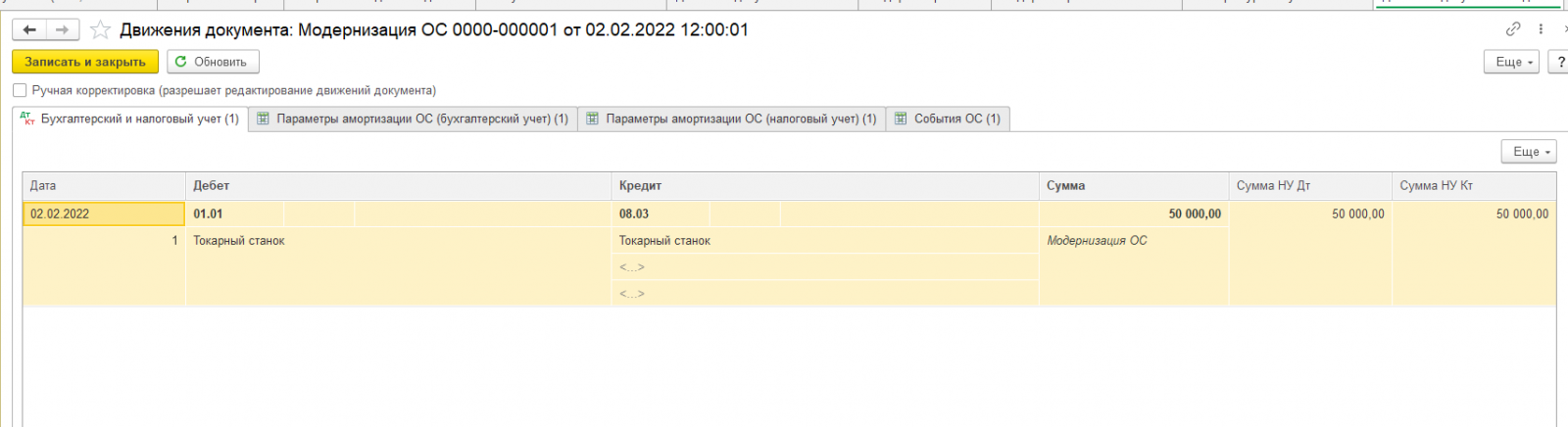

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

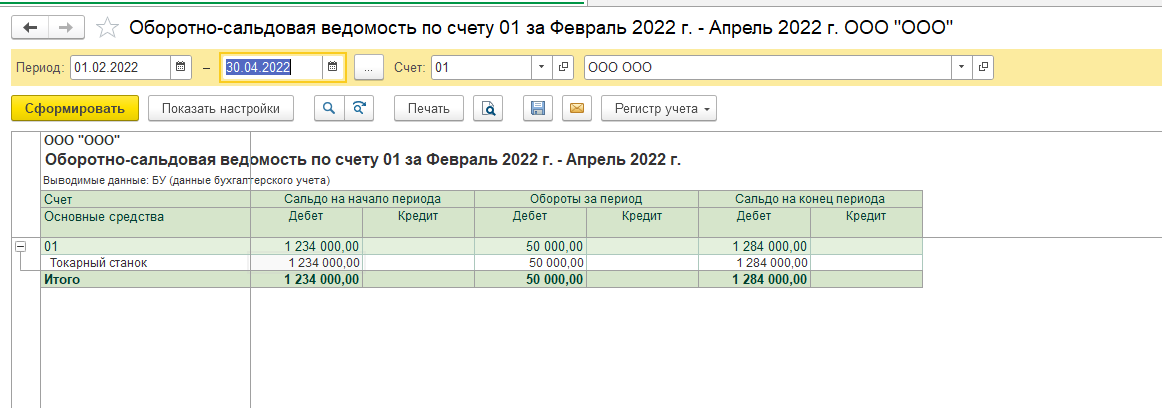

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

Остались вопросы? Специалисты компании «1С:БИЗНЕС РЕШЕНИЯ» помогут вам. Оставляйте заявку на сайте на бесплатную консультацию или звоните по телефону +7 (3532) 43-05-17.

Переход на ФСБУ 6/2020. Схема перехода в 1С 8.3

Все организации должны вести учет основных средств по новым правилам, так как ФСБУ 6/2020 ни для кого не сделал исключений, кроме бюджета и некоторых поблажек для малых предприятий.

Как выяснилось на практике, новый стандарт гораздо сложнее своего предшественника ПБУ 6/01. Работать по старым правилам уже нельзя. Некоторые моменты в учете основных средств вообще кардинально поменялись. Следите за новшествами в цикле статей образовательного центра РУНО.

Пожалуй, один из актуальнейших вопросов у бухгалтеров — слушателей нашего центра РУНО — это, как правильно выполнить переход на ФСБУ 6 в 1С? Итак, об этом в этой статье и на курсе ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3.

Содержание

Рекомендуем пройти обучение по данной теме на курсах:

Отражаем способ перехода на ФСБУ 6 в учетной политике.

Ретроспективный

Перспективный

Выбрав способ перехода (в нашем случае исходя из анализа консультаций большинства организаций — перспективный), мы приступаем к следующему шагу.

Списываем несущественные активы.

Как это сделать в теории и на бухгалтерских проводках вы узнаете из этого видео — примера:

После того, как мы списали несущественные активы, переходим к следующему этапу.

Корректируем балансовую стоимость основных средств, являющихся

для нас существенными.

Корректировать балансовую стоимость основного средства согласно ФСБУ 6/2020 мы будем за счет накопленной суммы амортизации. Как сделать расчет и на каких счетах отразить все операции вы узнаете из фрагмента курса Учет основных средств в бухгалтерском и налоговом учете. Новые стандарты ФСБУ 6/2020 + 1С 8.3. Читайте статью до конца, и вы узнаете, как перевести ОС в малоценное оборудование.

Итак, главные корректировки перехода на ФСБУ 6/2020 перспективно мы сделали.

- что относится к основным средствам по новому ФСБУ 6

- как проводить оценку и переоценку основных средств

- что изменилось в расчете амортизации

- как проверить основное средство на обесценение

- как правильно списать основные средства

- какие проводки должны сформироваться по каждой операции

- как проверить разницу в бухгалтерском и налоговом учете

Наш профессиональный совет!

Малейшая ошибка в программе 1С 8.3 приведет к искажению в учете: неверный расчет налога на имущество, недостоверная информация в финансовой отчетности, грубые ошибки в бухучете.

Вместе с опытным преподавателем вы можете комплексно получить практические навыки по переходу и учету основных средств в соответствии с новыми правилами стандарта, решите практические задачи, а также проведете все необходимые операции по учету ОС в различных хозяйственных ситуациях в 1С 8.3 по новым правилам ФСБУ 6.

Пошаговый алгоритм действий по переходу на ФСБУ 6/2020 в 1С 8.3.

1 шаг. Фиксируем в учетной политике переход на ФСБУ 6/2020.

2 шаг. Приступаем к процедуре Закрытие месяца.

3 шаг. Отменяем начисление амортизации.

4 шаг. Переводим ОС в малоценное оборудование.

5 шаг. Перезакрываем месяц и выполняем операцию «Переход на ФСБУ 6».

Заполнить документ можно с помощью функции подбора.

Что в этом документе можно поменять?

Это ликвидационную стоимость и срок полезного использования. Также можно поменять и способ амортизации.

После проведения документа и закрытия месяца программа 1С сама будет рассчитывать амортизацию, исходя из установленных параметров.