Как в «1С:Бухгалтерии 8» редакции 3.0 создать валютный счет у организации (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.42.46.

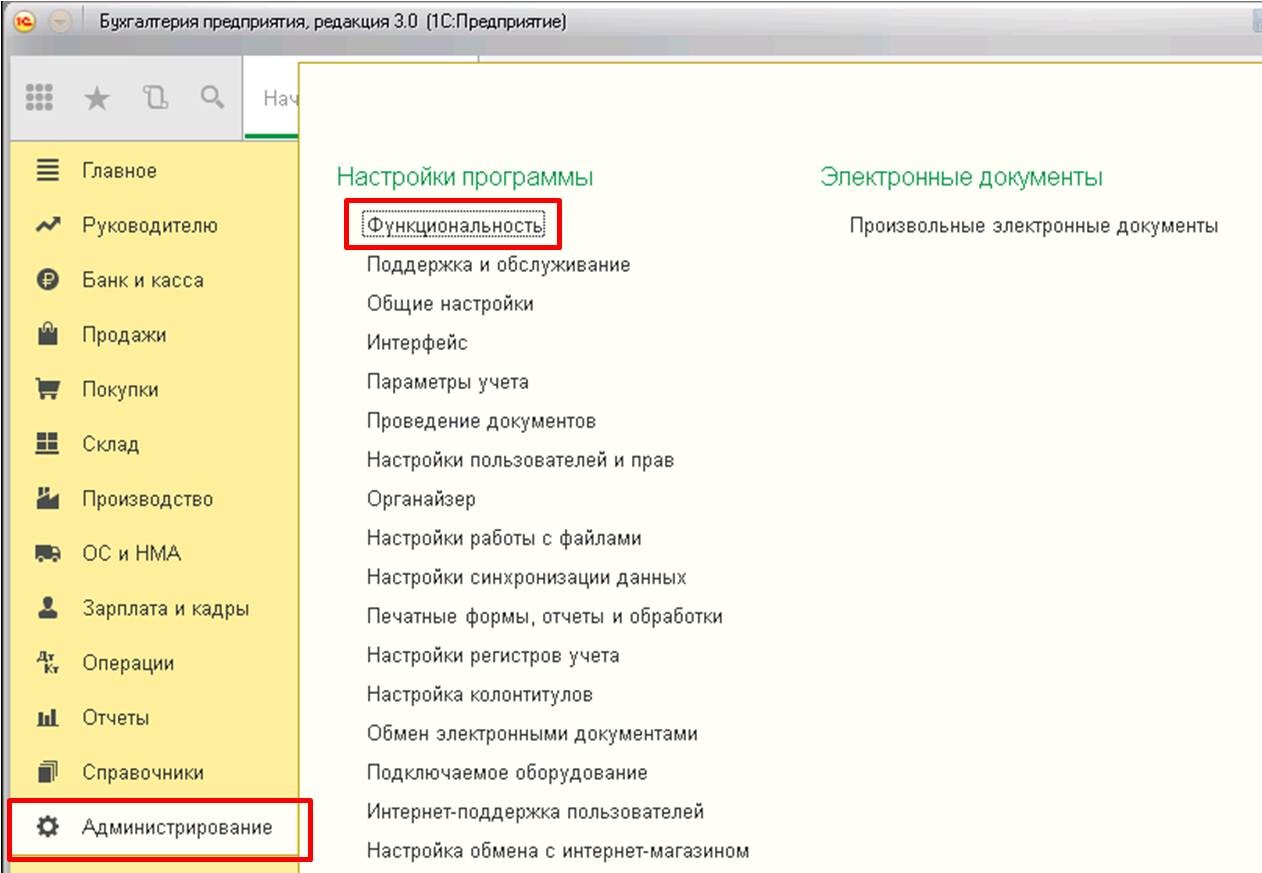

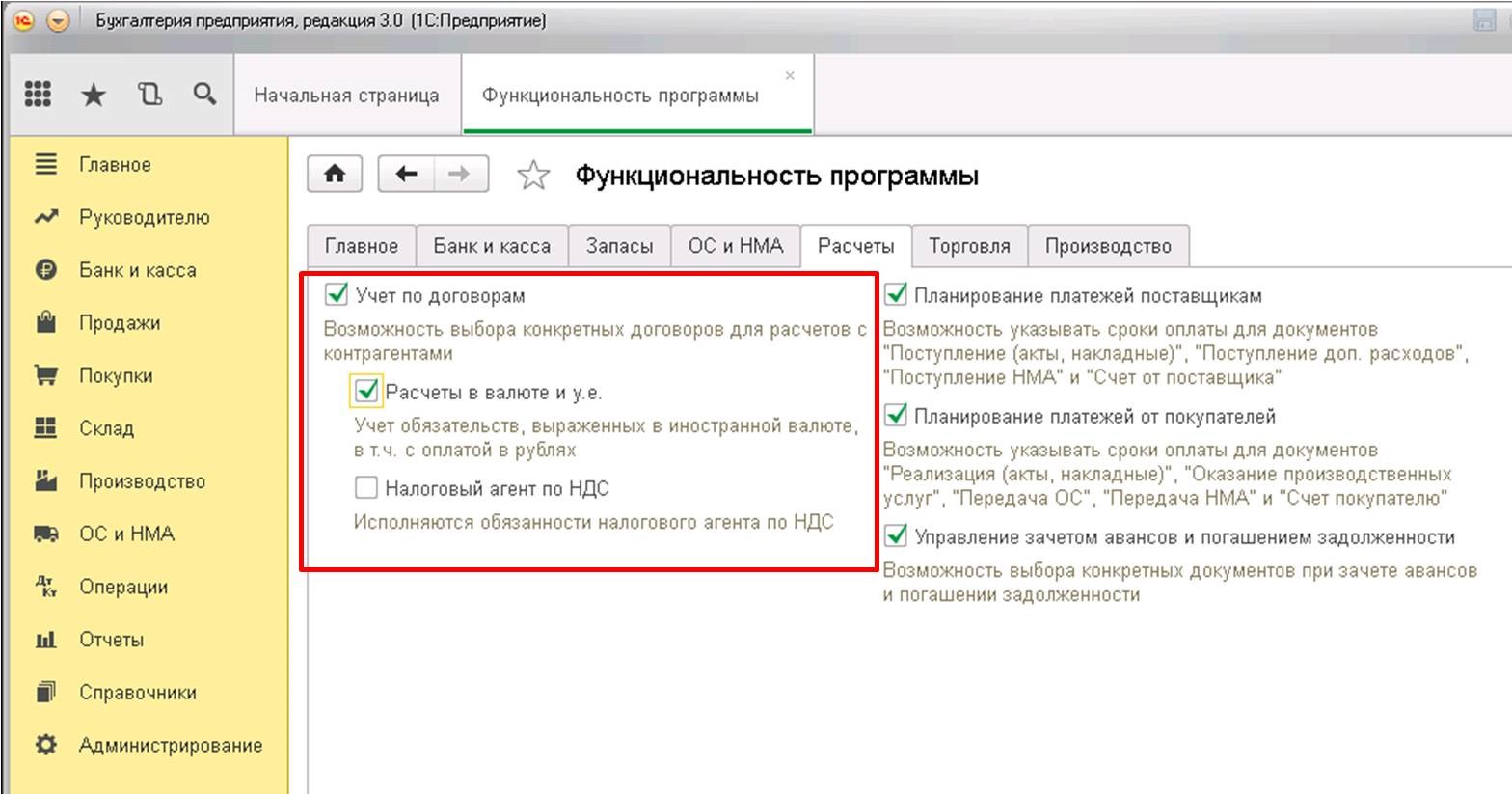

Чтобы в программе «1С:Бухгалтерии 8» (ред. 3.0) были доступны валютные операции, необходимо включить соответствующую функциональность программы (раздел Главное – Функциональность). На закладке Банк и Касса необходимо установить флаг Расчеты в валюте и у.е.

При включенной функциональности доступ к справочнику Валюты осуществляется по одноименной гиперссылке из раздела Справочники.

Справочник предназначен для ведения валют, используемых в программе. Необходимые для работы валюты можно подобрать из Общероссийского классификатора валют — ОКВ (рекомендуется) или добавить вручную.

Чтобы добавить новый банковский счет организации, в том числе и валютный, необходимо из формы элемента справочника Организации (из карточки организации) перейти в форму списка банковских счетов организации по гиперссылке Банковские счета.

Справочник Банковские счета предназначен для хранения сведений о банковских счетах всех юридических и физических лиц (как собственных, так и сторонних). Учет денежных средств на счетах, открытых в кредитных организациях, ведется на бухгалтерских счетах 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках». Аналитический учет ведется по каждому банковскому счету.

Список банковских счетов контрагента или собственной организации определяется теми банковскими счетами, которые подчинены элементу справочника Организации и Контрагенты.

При заполнении реквизитов банковского счета необходимо указать номер счета, вид счета, валюту денежных средств, банк, в котором открыт счет, и банк-корреспондент для непрямых расчетов, а также дополнительную информацию, необходимую для корректного заполнения платежных документов по выбранному счету.

Для выбора банка достаточно заполнить поле БИК. При вводе значения происходит поиск банка в справочнике Банки и подстановка значений в остальные поля. В случае если банк с таким БИК отсутствует, в справочнике банков нужно ввести новый банк.

Для каждого контрагента или собственной организации можно выбрать основной банковский счет. Этот счет будет подставляться по умолчанию в платежные документы.

Покупка валюты в 1С:Бухгалтерия 8.3. Пошаговая инструкция

Для ведения расчетов с иностранными контрагентами организациям приходится вести учет валютных операций и приобретать валюту. В нашей статье мы рассмотрим пошаговую инструкцию, как это сделать корректно. В нашем примере покупка будет осуществляться с помощью счета 57 «Переводы в пути».

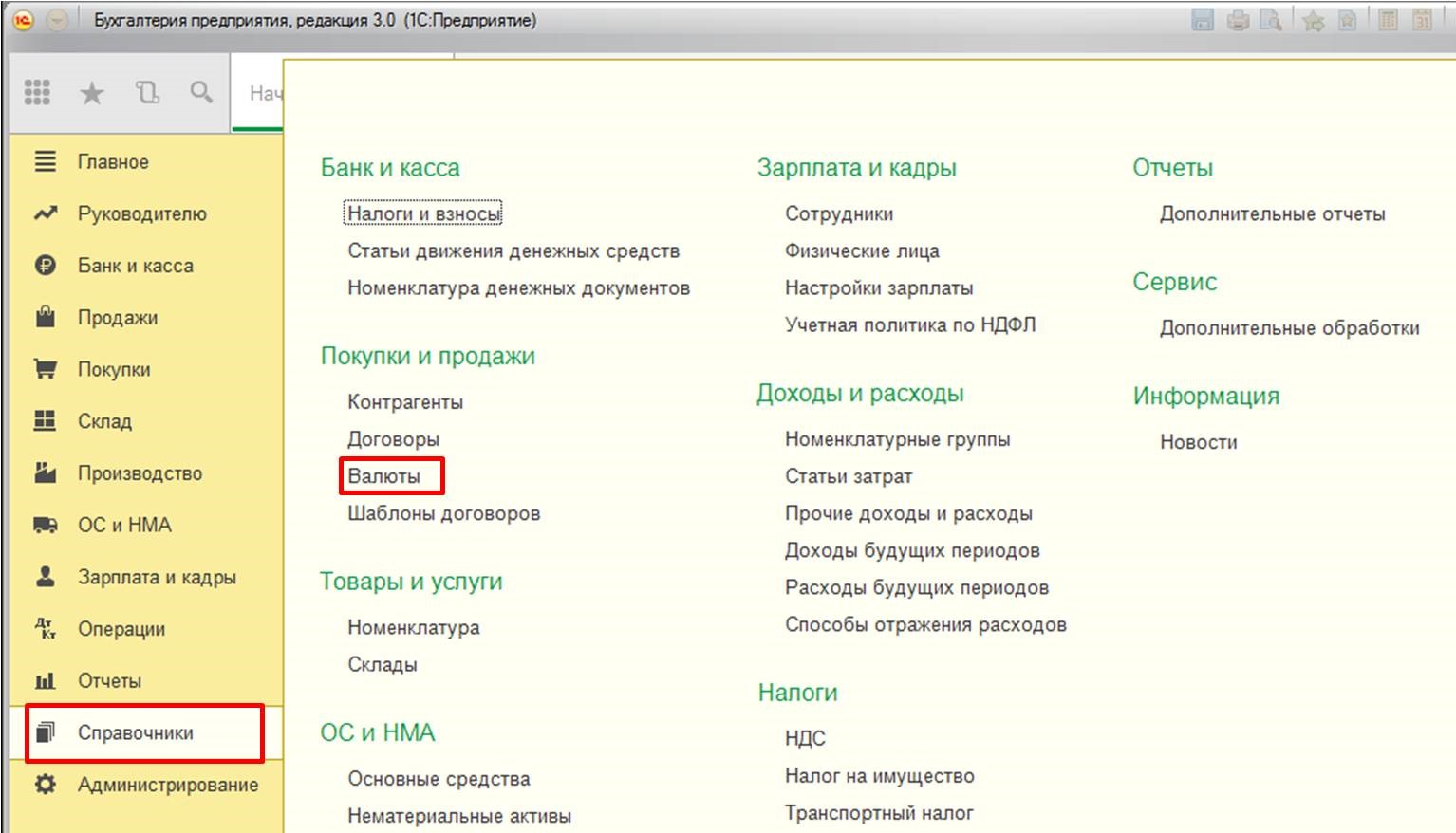

Следует начать с настройки учета в программе для отражения операций с валютой. В первую очередь проверим, имеется ли в справочнике валют нужная нам. Если вдруг ее там нет, то создадим ее: в разделе «Справочники» в подразделе «Покупки и продажи»- ссылка «Валюты»

.png)

В открывшемся окне — «Создать» и выберете пункт «По классификатору»

.png)

В нем укажите нужную валюту и нажмите «Выбрать». После этого она появится в справочнике.

Следующим шагом настроим загрузку курсов валют: раздел «Администрирование»- ссылка «Обслуживание», по ссылке «Регламентные и фоновые задания» включите загрузку курсов валют

.png)

Здесь же настройте расписание загрузки

.png)

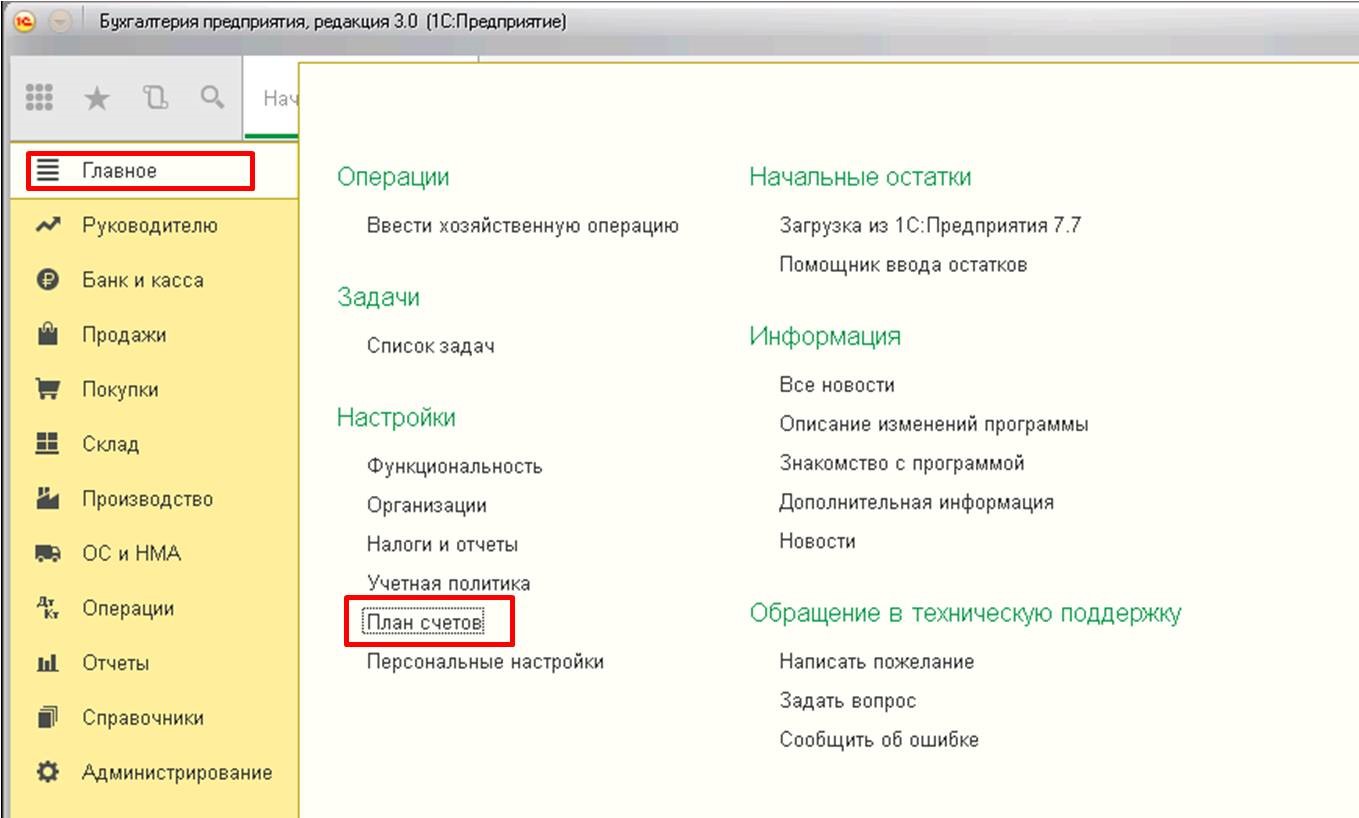

Для того чтобы валютные операции отражались в регламентированной отчетности нам нужно будет настроить план счетов. Раздел «Главное» — «План счетов» — вкладка «Настройка плана счетов» — «Учет движения денежных средств». Идем по ссылке и ставим флаг «По статьям движения денежных средств»

.png)

Теперь учет будет вестись в разрезе аналитики «Статьи движения денежных средств» и субконто отобразится на всех счетах учета.

Покупка и продажа валюты в бухучете отражается с помощью счета 57 «Переводы в пути». Чтобы активировать его в разделе «Главное»- «Учетная политика»

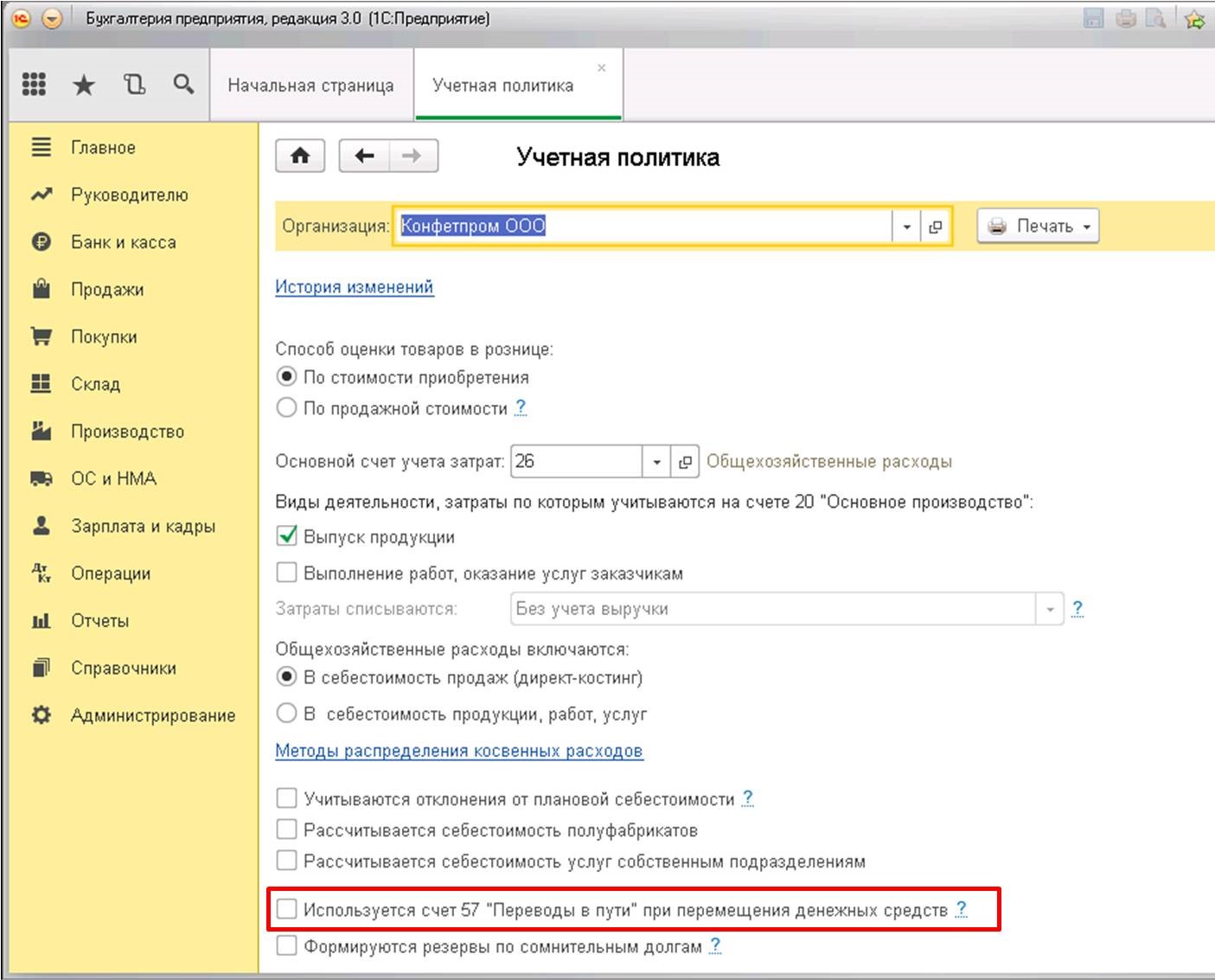

.png)

и ставим флаг на использование счета 57

.png)

Теперь, когда необходимые настройки были сделаны, можно переходить к выполнению самой операции покупки валюты. Первой необходимо провести операцию «Списание с расчетного счета». Раздел «Банк и касса» — «Банковские выписки» — «Списание». Видом операции выбираем «Прочие расчеты с контрагентами». Контрагентом тут выступает банк, заполняем договор с ним. В статье расходов нужно выбрать «Покупка иностранной валюты». Счет расчетов следует поставить «57.02», если он не используется, то «76.09» «Прочие расчеты с разными дебиторами и кредиторами»

.png)

Списывать будем с рублевого счета, указываем его номер. После проведения документа у нас получается следующая проводка:

.png) Отразим сам факт покупки валюты. Для этого создаем «Поступление на расчетный счет». В поле «Счет учета» необходимо выбрать «52», тогда станет доступным вид операции «Приобретение иностранной валюты». Заполняем плательщика, договор, номер валютного счета. В поле «Курс банка» вносим фактический курс, по которому совершалась покупка валюты. Если включить флаг «Отражать разницу в курсе в составе расходов», это позволит учесть потери с разницы курсов между Вашим банком и Центробанком.

Отразим сам факт покупки валюты. Для этого создаем «Поступление на расчетный счет». В поле «Счет учета» необходимо выбрать «52», тогда станет доступным вид операции «Приобретение иностранной валюты». Заполняем плательщика, договор, номер валютного счета. В поле «Курс банка» вносим фактический курс, по которому совершалась покупка валюты. Если включить флаг «Отражать разницу в курсе в составе расходов», это позволит учесть потери с разницы курсов между Вашим банком и Центробанком.

.png)

После проведения документ формирует проводки:

.png) Перечисление для банка в нашем примере составляло 100 000 тыс. рублей, а валюта нам обошлась в 93 885,45 тыс. рублей. Возникла разница в 6114,55 рублей, которую необходимо вернуть на рублевый счет. Для этого снова вводим документ «Поступление»

Перечисление для банка в нашем примере составляло 100 000 тыс. рублей, а валюта нам обошлась в 93 885,45 тыс. рублей. Возникла разница в 6114,55 рублей, которую необходимо вернуть на рублевый счет. Для этого снова вводим документ «Поступление»

.png)

Теперь можно считать операцию покупки валюты завершенной. Чтобы проанализировать движения денежных средств по счету 57.02 воспользуемся отчетом «Анализ счета». Он находится в разделе «Отчеты». Расчеты по счету 57.02 должны быть полностью закрыты

.png)

Остались вопросы? Специалисты компании «1С:БИЗНЕС РЕШЕНИЯ» помогут вам. Оставляйте заявку на сайте на бесплатную консультацию или звоните по телефону +7 (3532) 43-05-17.

Покупка и продажа валюты в 1С 8.3 Бухгалтерия на примерах

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Предварительная настройка 1С

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Из раздела «Главное» перейдите к учетной политике вашей компании.

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

Продажа иностранной валюты

Имеющуюся на валютном счете валюту предприятие может в любой момент продать. Как осуществляется эта процедура?

Продавать иностранную валюту, так же как и покупать ее, могут только уполномоченные на то банки. Для учета также используется сч. 52 Валютные счета.

- Продажа валюты начинается с перечисления банку средств с валютного счета по курсу ЦБ РФ на день перечисления: проводка Д57 К52.

- После этого банк валюту продает, выручка от продажи относится к прочим доходам и заносится на р/с предприятия: проводка Д51 К91/1.

- В день продажи стоимость валюты списывается со сч. 57 на продажу: проводка Д91/2 К57.

- 1 и 3 процедуры могут произойти не в один день, например, перечисляет организация валюту 10 сентября, а продает банк ее 11 сентября. При этом курс ЦБ РФ может измениться как в большую, так и в меньшую сторону, тогда возникает курсовая разница в бухгалтерском учете между курсов ЦБ РФ на дату перечисления и на дату продажи. Положительная курсовая разница возникает, если на дату продажи курс больше, чем на дату перечисления банку: проводка Д57 К91/1. Отрицательная курсовая разница возникает, если на дату продажи курс меньше, чем на дату перечисления: проводка Д91/2 К57. Как видим, курсовая разница относится к прочим дохода и расходам предприятия и учитывается на счете 91.

- Комиссионное вознаграждение банка может быть списано с р/с: проводка Д91/2 К51.

- От проведенной процедуры продажи иностранной валюты можно посчитать финансовый результат: убыток отражается проводкой Д99 К91/9, прибыль – Д91/9 К99.

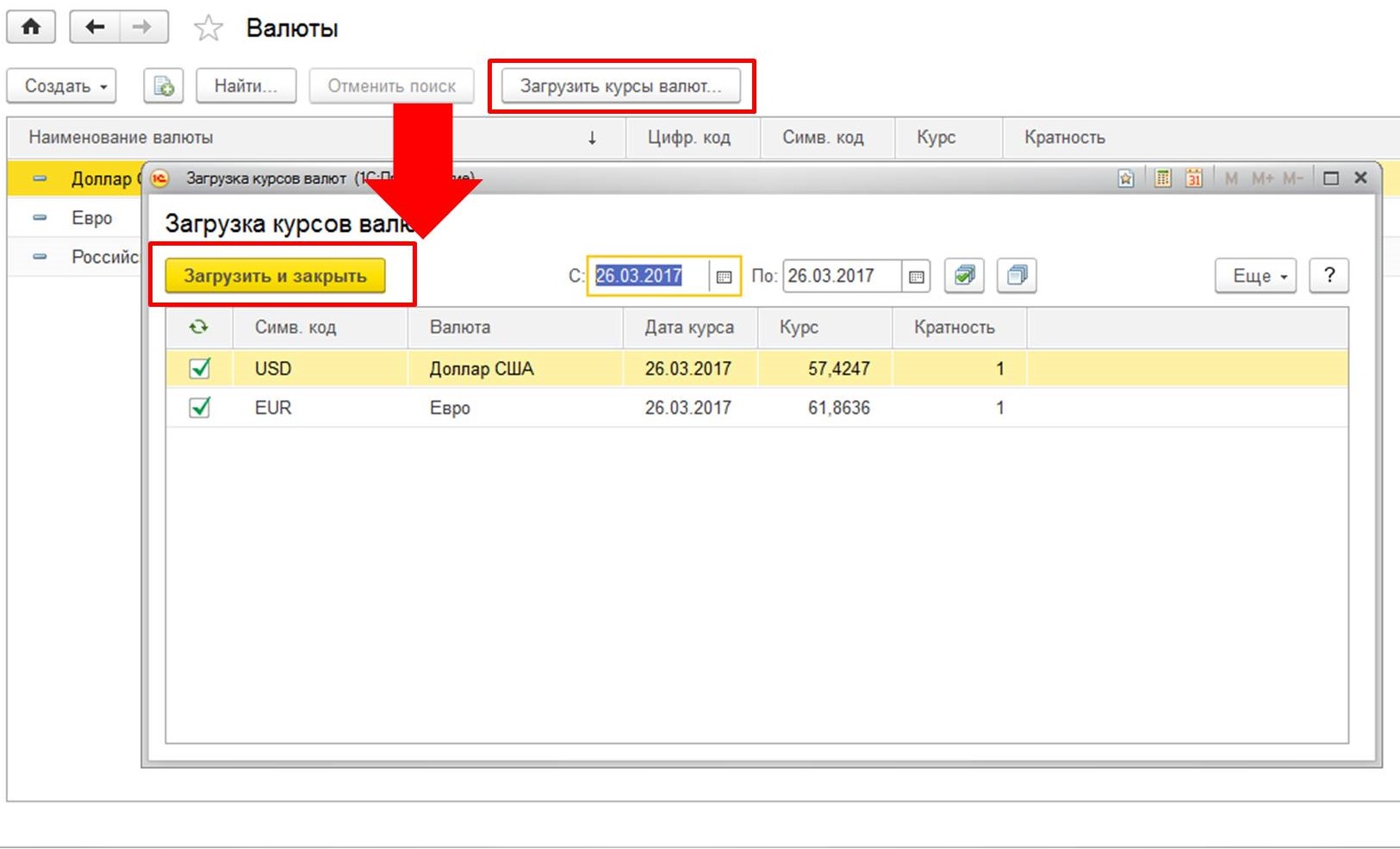

Загрузка курсов валют

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Конвертация валюты в 1С:Бухгалтерия 8

В этой статье рассмотрим, как в программе 1С:Бухгалтерия 8 ред. 3.0 сделать конвертацию валют. Это одна из наиболее востребованных тем среди бухгалтеров, которые работают с несколькими валютами сразу.

Проведём покупку долларов за евро. Следует отметить, у нас на счёте 52 есть 10 евро за 900 рублей.

Способ № 1 — отражение конвертации через продажу и покупку валюты (с использованием счёта 57). Всего будут четыре операции: две по продаже валюты (евро), две по покупке валюты (доллары), отразим продажу валюты с пересчётом в рубли, после чего закупим другую валюту.

1) списание с расчётного счёта евро

Дт 91.02 Кт 52 — отражена курсовая разница от переоценки валют

Дт 57.22 Кт 52 — списана валюта для продажи;

2) поступление на расчётный счёт евро в рубли

Дт 51 Кт 91.01 — на расчетный счёт зачислен доход в рублях от продажи валюты рубли

Дт 91.02 Кт 57.22 — отражена курсовая разница от переоценки валюты, прочий расход 19,41.

1) Списание с расчётного счёта

Дт 57.02 Кт 51 — перечислены денежные средства;

2) «Банк и касса» — «Банковские выписки» — «Поступление на расчётный счёт из рублей в доллары»

Дт 52 Кт 57.02 – поступило валюты на валютный счёт

Дт 57.02 Кт 91.01 ‒ курсовая разница, прочий доход 13,56.

Таким образом, курсовая разница 19,41 – 13,56¯ = 5,85¯ как прочий расход.

Способ № 2 ‒ отражение конвертации через операции, введённые вручную.

Раздел «Операции» — «Операции, введённые вручную»

Дт 52 USD Кт 52 EUR

У нас было 10 евро за 900 рублей, мы продали евро за 894,15 рубля, купили 12 долларов, то есть 900 – 894,15 = 5,85 руб. (19,41 – 13,56¯ = 5,85¯ отражён прочий расход).

Способ № 3 ‒ конвертация двумя операциями.

Оформляем документ «Списание с расчётного счёта» с видом операции «Прочее списание» и с учётом пересчёта в рубли по текущему курсу банка, перечисляем с валютного счёта.

1) Списание с расчётного счёта евро

Дт 91.02 Кт 52 – курсовая разница, прочий расход 19,14

Дт 57.02 Кт 52 – продажа иностранной валюты 880,59.

Далее «Поступление на расчётный счёт» с видом операции «Приобретение иностранной валюты» с участием счёта 57.02. На ту же дату оформляем поступление на счёт долларов. Автоматически у нас выбирается курс по данным Центробанка, курс валюты банка указываем вручную. Таким образом формируются проводки по покупке иностранной валюты с участием счёта 57.02 «Приобретение иностранной валюты» и счёта 52;

2) Поступление на расчётный счёт

Дт 52 Кт 57.02 — покупка иностранной валюты 894,15

Дт 57.02 Кт 91.01 — отражена курсовая разница, прочий доход 13,56

19,41 – 13,56¯ = 5,85¯ на прочий расход.

В этой статье мы рассмотрели три способа конвертации из одной валюты в другую. По возникшим вопросам обращайтесь на Линию консультаций 1С, где вы сможете получить квалифицированную поддержку специалистов. Первая консультация совершенно бесплатно!

Продажа валюты

Списание иностранной валюты

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании списание с расчетного счета. Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом поступления на расчетный счет.

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Понятие валютных операций

Валютными операциями называют сделки, предметом которых являются валютные ценности. Операции, проводимые предприятиями с иностранными валютами, регулируются законодательными актами, в частности Законом о валютном госрегулировании и контроле.

Большинство предприятий осуществляют текущие валютные операции, к которым относят:

- поступление валютных средств в счет оплаты по договорам с нерезидентами;

- получение кредитов в валюте;

- продажа валютной выручки (обязательная и добровольная);

- конверсионные операции с валютой (обмен одной валюты на другую по действующему курсу).

Законодательно установлено, что организациями, уполномоченными совершать операции с валютой, являются банковские учреждения. Делая соответствующее распоряжение банку, предприятие может продавать валюту, имеющуюся на расчетном счете, зачислять валютную выручку, осуществлять обмен валют. Кроме того, заключив с банком кредитный договор, организация может получать заемные средства в иностранной валюте.

Покупка валюты в 1С: Бухгалтерии предприятия 8

В настоящее время уже никого не удивить наличием валютных операций в ежедневной деятельности организации. Экспорт и импорт открывают новые возможности для успешного развития предприятия, а бухгалтеру приходится смириться с появлением отдельной ветви учета — работы с валютой. В программе «1С: Бухгалтерия предприятия 8» редакции 3.0 представлен весь функционал, необходимый для отражения валютных операций, а в данной статье хотелось бы остановиться на покупке валюты и ее правильном учете в данной программе.

Первым делом, хотелось бы обратить ваше внимание на то, что приобретать валюту организация вправе только через уполномоченный банк, а для ведения расчетов в валюте в бухгалтерском учете имеется отдельный счет 52. При этом, для осуществления расчетов необходимо иметь 2 расчетных счета в банке: рублевый и валютный.

Как всегда, для корректной работы по данному разделу учета в программе необходимо произвести некоторые настройки. Начнем с настройки функциональности:

Открывается следующая форма:

Данная форма позволяет настроить большой спектр различных функций, но сейчас рассмотрим вкладку «Расчеты». Для того, чтобы в учете стали возможны операции с валютой, необходимо установить следующие флаги:

Так как операции с валютой должны попадать в форму №4 регламентированной бухгалтерской отчетности, то необходимо, чтобы в учете велась данная аналитика.

Для этого осуществим следующую настройку в плане счетов программы:

После открытия формы перейдем по гиперссылке «Настройка плана счетов»:

В форме настроек также перейдем по ссылке:

В открывшемся окне обратите внимание на флаг в реквизите «По статьям движения денежных средств»:

Если флаг не установлен – необходимо установить. Данная настройка позволяет вести учет в разрезе аналитики «Статьи движения денежных средств». После установки флага данное субконто появится на всех счетах учета денежных средств:

Также хочу отметить, что если организация в своем учете предполагает использование счета 57 «Переводы в пути» при отражении банковских операций, то данную настройку тоже необходимо установить. В целом, данный счет рекомендуется использовать, если есть вероятность, что поручение банку на покупку валюты (а значит, и списание с расчетного счета рублевой суммы) и поступление суммы на валютный счет по датам могут не совпадать. Если же операции происходят внутри одного дня, то этот счет можно не использовать.

Данная настройка находится в параметрах учетной политики. В программе ее можно найти следующим образом:

Нужно установить флаг:

На этом с настройками программы для учета валюты закончим и приступим в непосредственному отражению в 1С валютных операций.

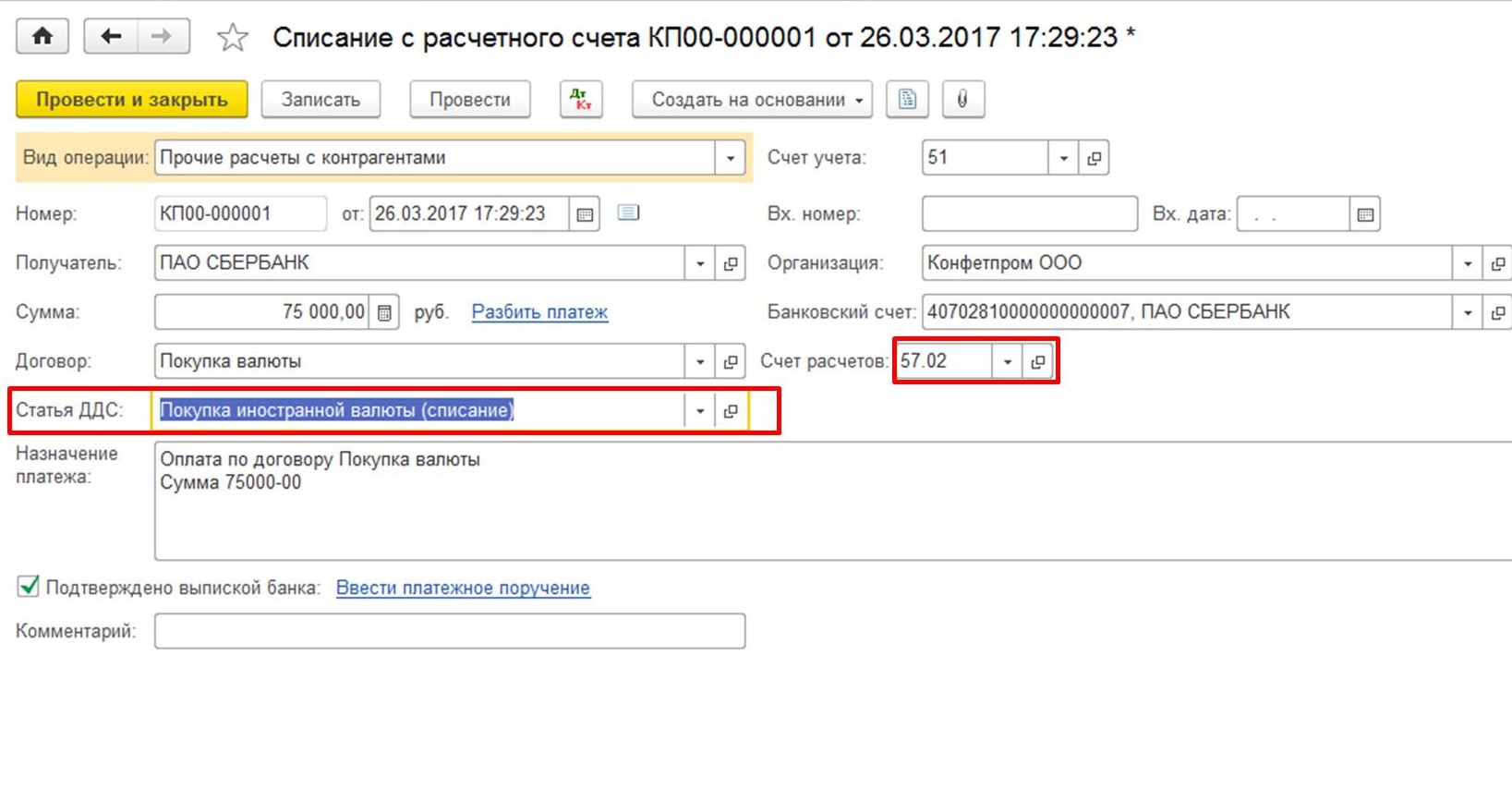

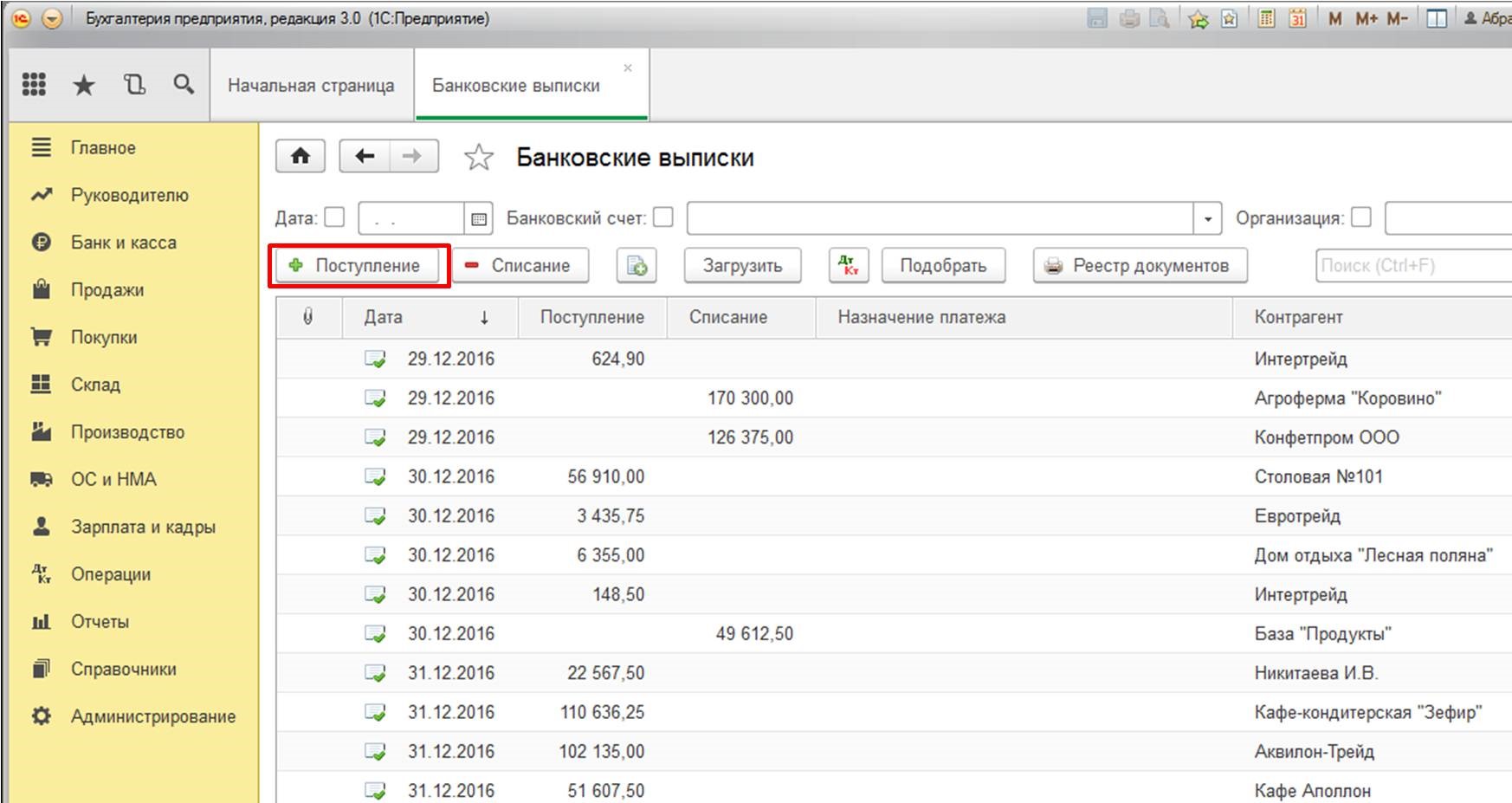

Первое, что необходимо сделать – это направить распоряжение в банк на покупку валюты (указав обязательно цели покупки валюты, документы, подтверждающие необходимость покупки валюты, сумму валюты и максимальный курс для покупки). Данное распоряжение представляет собой печатную форму, которую разрабатывает банк самостоятельно. Для снятия сумм с расчетного счета формируется платежное поручение. В программе 1С: Бухгалтерия предприятия 8 это можно сделать на вкладке «Банк и касса».

Банк осуществляет списание с рублевого счета суммы, необходимой для покупки. Оформим данную операцию в программе:

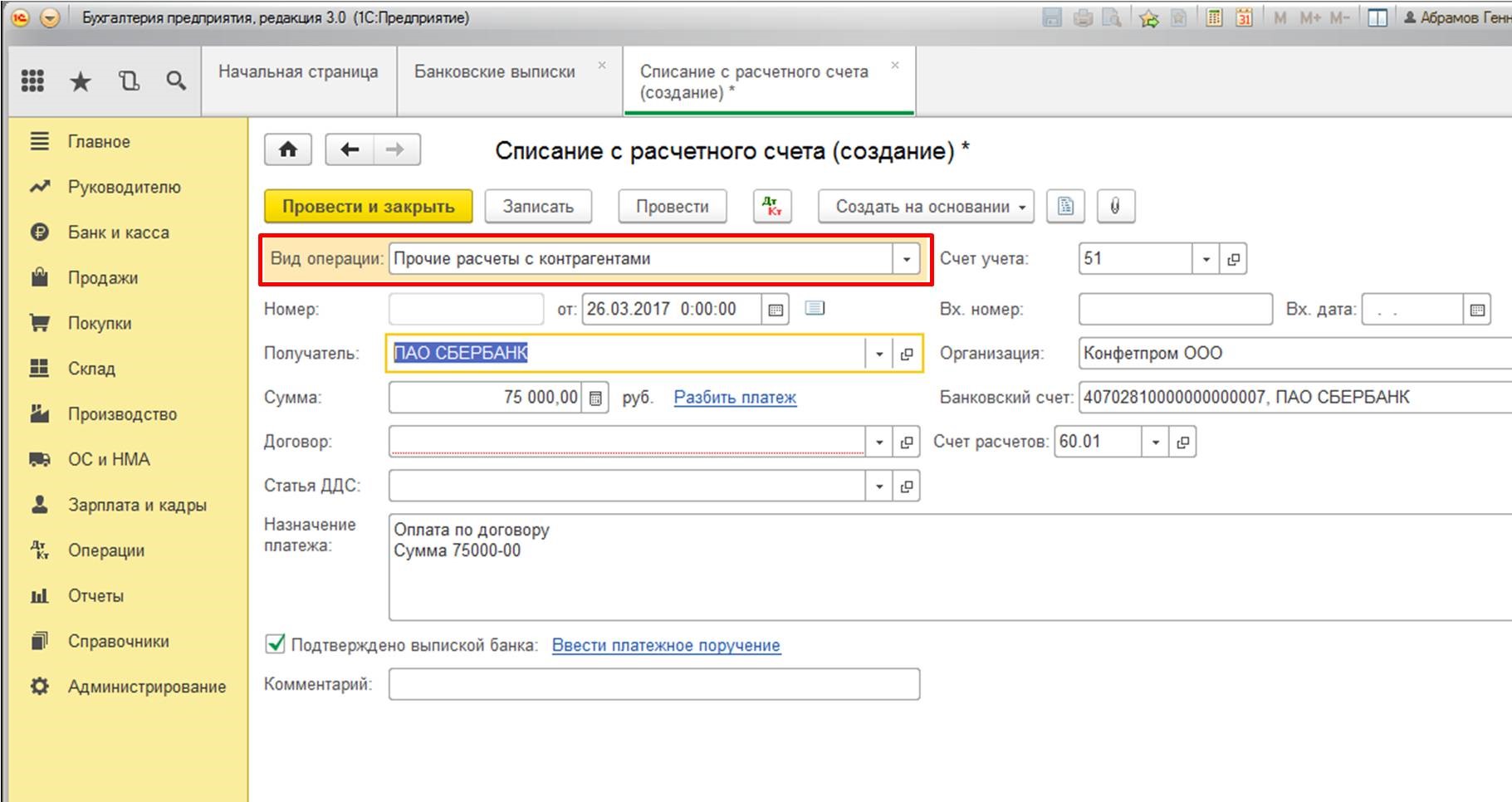

В документе «Списание с расчетного счета» выбираем тип операции «Прочие расчеты с контрагентами»:

Также заполняем договор с банком, которому поручаем покупку валюты. Договор должен быть с видом «Прочее»:

Далее указываем статью движения денежных средств — необходимо указать «Покупка иностранной валюты (списание)». Если в вашем учете используется счет 57, то в реквизите «Счет расчетов» необходимо указать «57.02», если же учет без него – то счет «76.09»:

В реквизите «Банковский счет» указываем рублевый счет, так как списание осуществляется с рублевого счета организации.

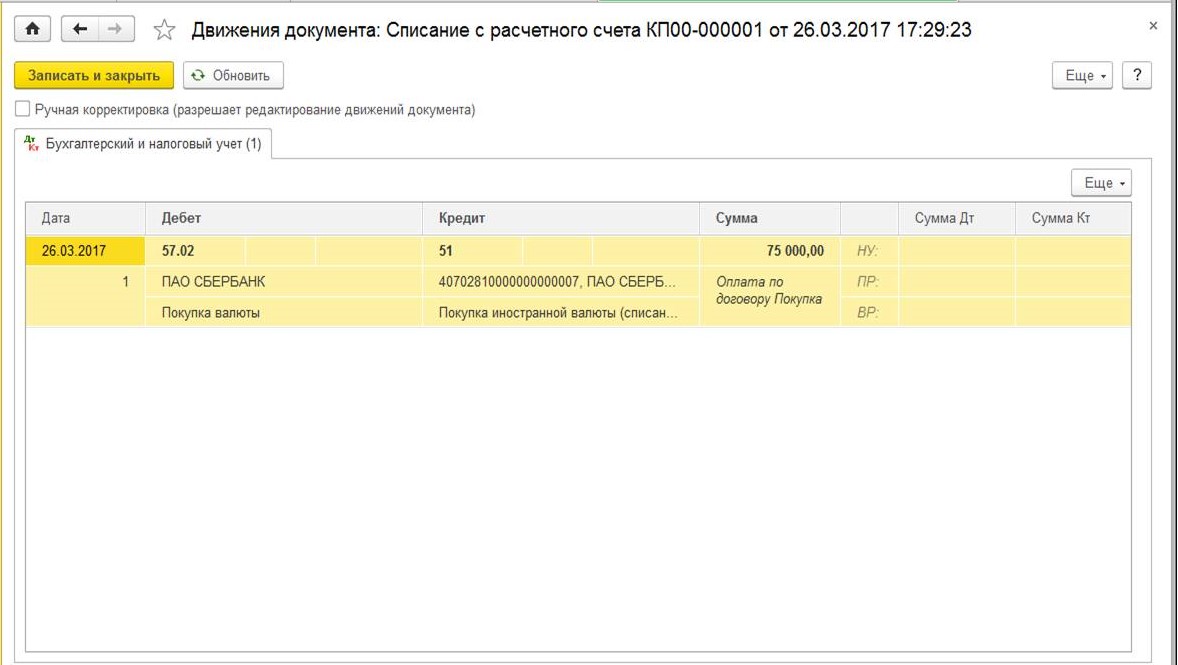

После проведения документ формирует следующие движения по счетам:

После списания рублевой суммы с расчетного счета банк исполняет наше поручение и осуществляет закупку валюты. Так как в бухгалтерском учете хранение иностранной валюты осуществляется в рублях (для достоверности данных), при поступлении на счет валютных сумм и других операций с валютой осуществляется пересчет суммы в рублевый эквивалент. Для того, чтобы пересчет производился на основании актуального курса, необходимо оперативно обновлять данные справочника «Курсы валют». В программе есть возможность при наличии подключения к Интернет осуществить автоматическую загрузку курса валют Центрального банка России:

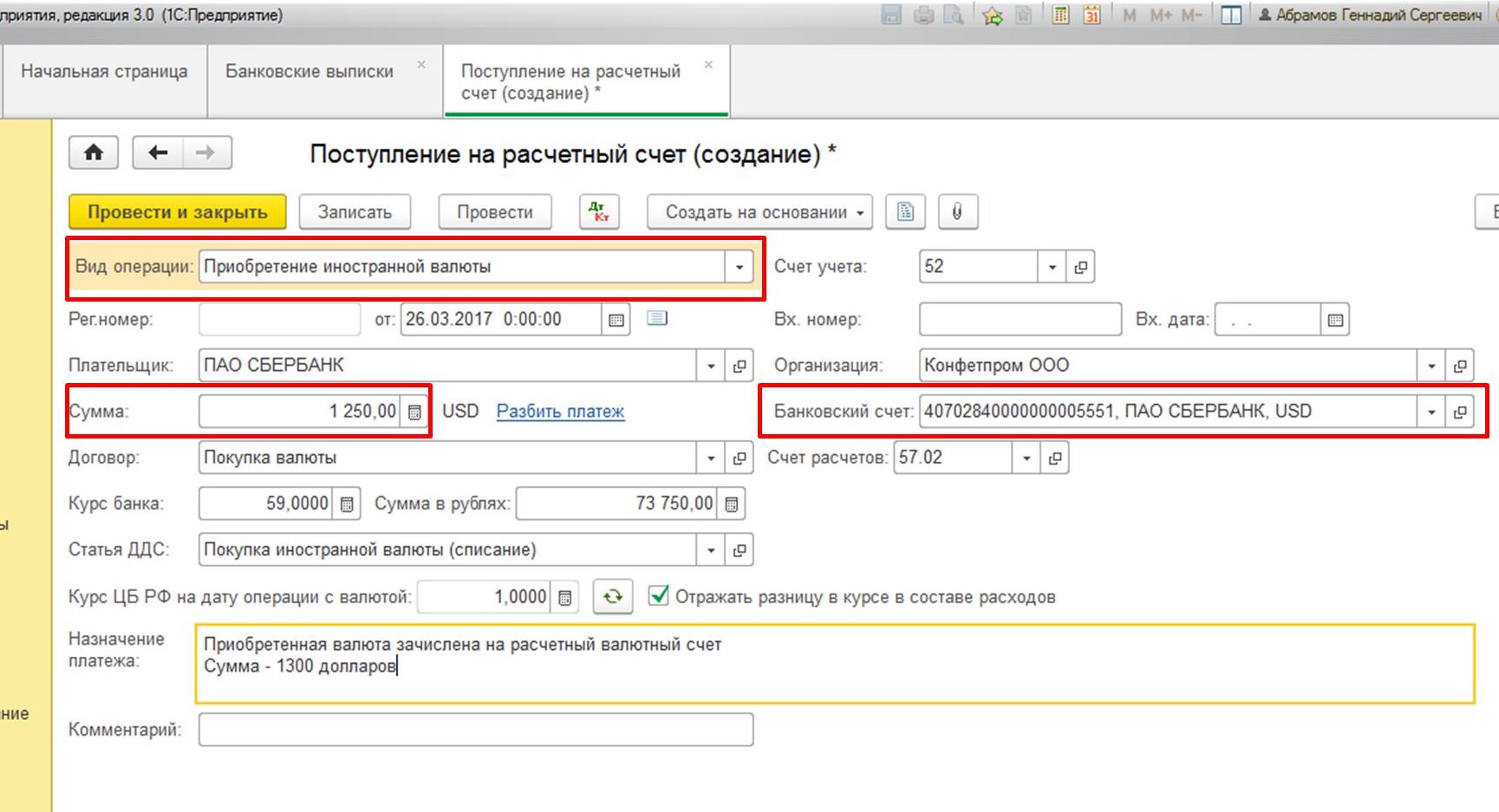

Для регистрации факта покупки валюты формируется документ «Поступление на расчетный счет».

Заполняем документ необходимыми данными:

1. Вид операции – «Приобретение иностранной валюты»;

2. В реквизите «Сумма» указываем – сумму купленной валюты;

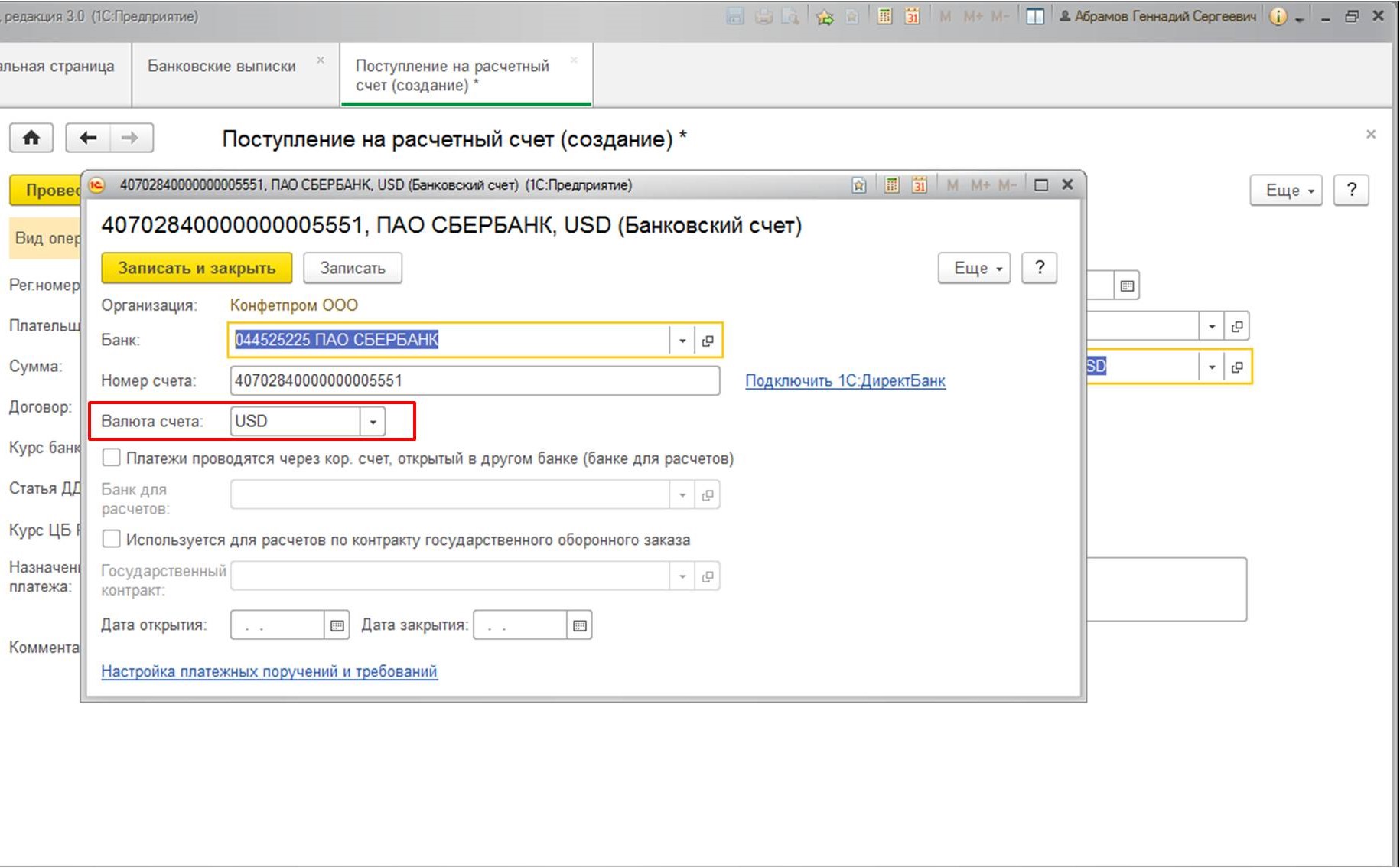

3. В реквизите «Банковский счет» — счет организации валютный. Обратите внимание, что в договоре должна быть указана валюта (в нашем случае «USD»).

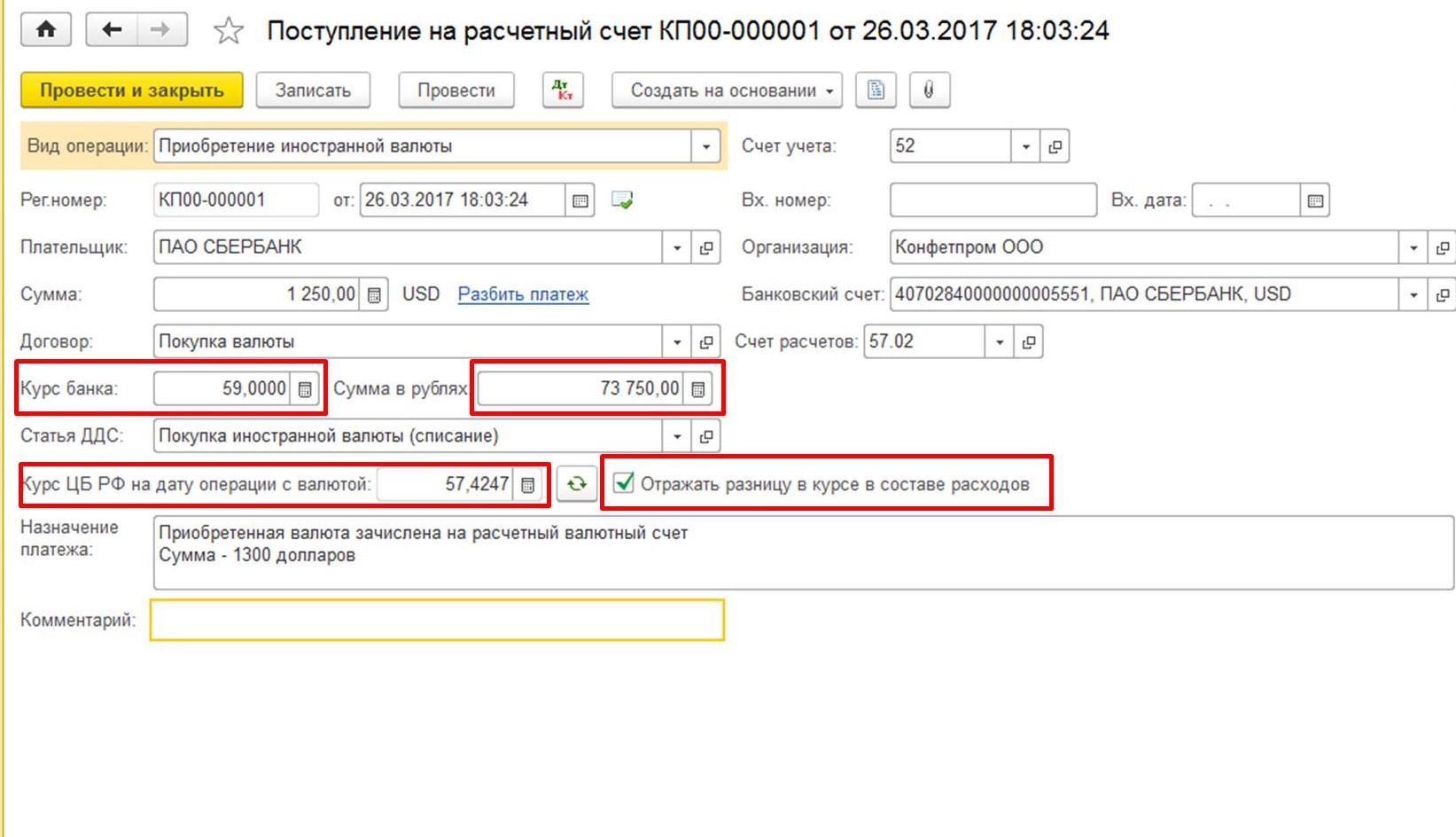

В реквизите «Курс банка» необходимо указать тот курс, по которому была куплена валюта банком по нашему поручению. Соответственно, в реквизите «Сумма в рублях» отразится затраченная банком сумма. В реквизите «Курс ЦБ» — тот курс, который актуален на дату совершения операции. Флаг «Отражать разницу в курсе в составе расходов» определяет зачисление потерянной разницы между курсом Центрального банка и курсом нашего банка:

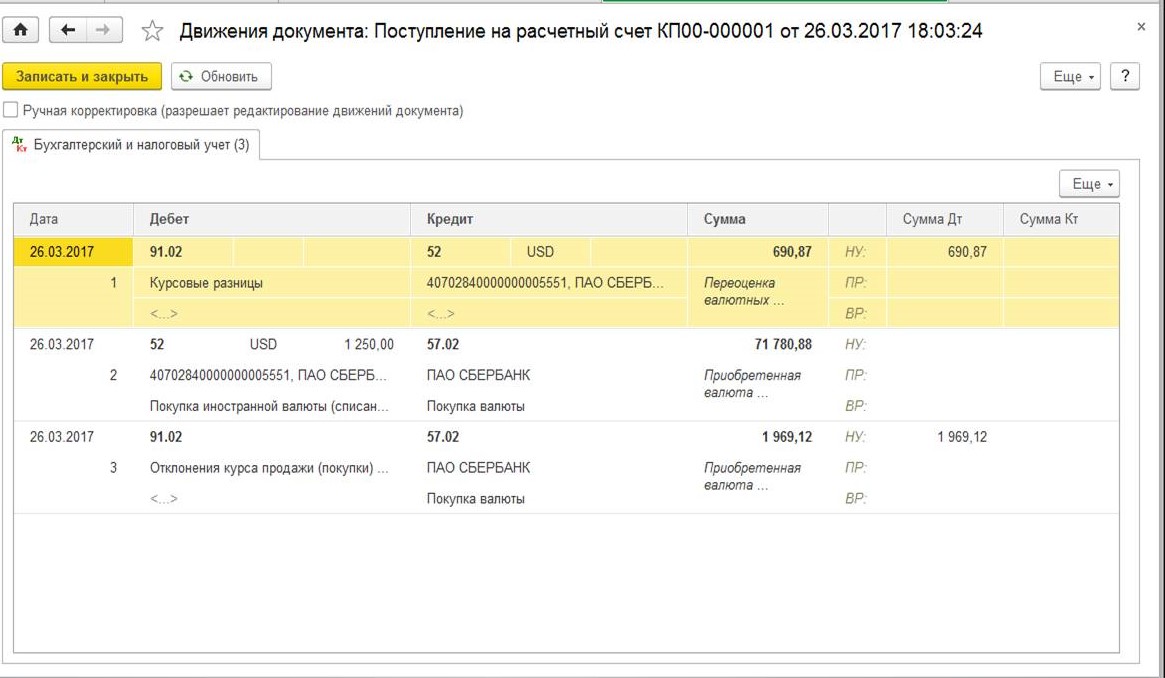

После проведения документ формирует следующие движения:

В нашем случае, вторая проводка осуществляет зачисление валютной суммы на валютный счет организации, третья проводка списывает на расходы понесенные убытки из-за разницы курса Центрального банка с курсом банка, который осуществлял для нас закупку валюты.

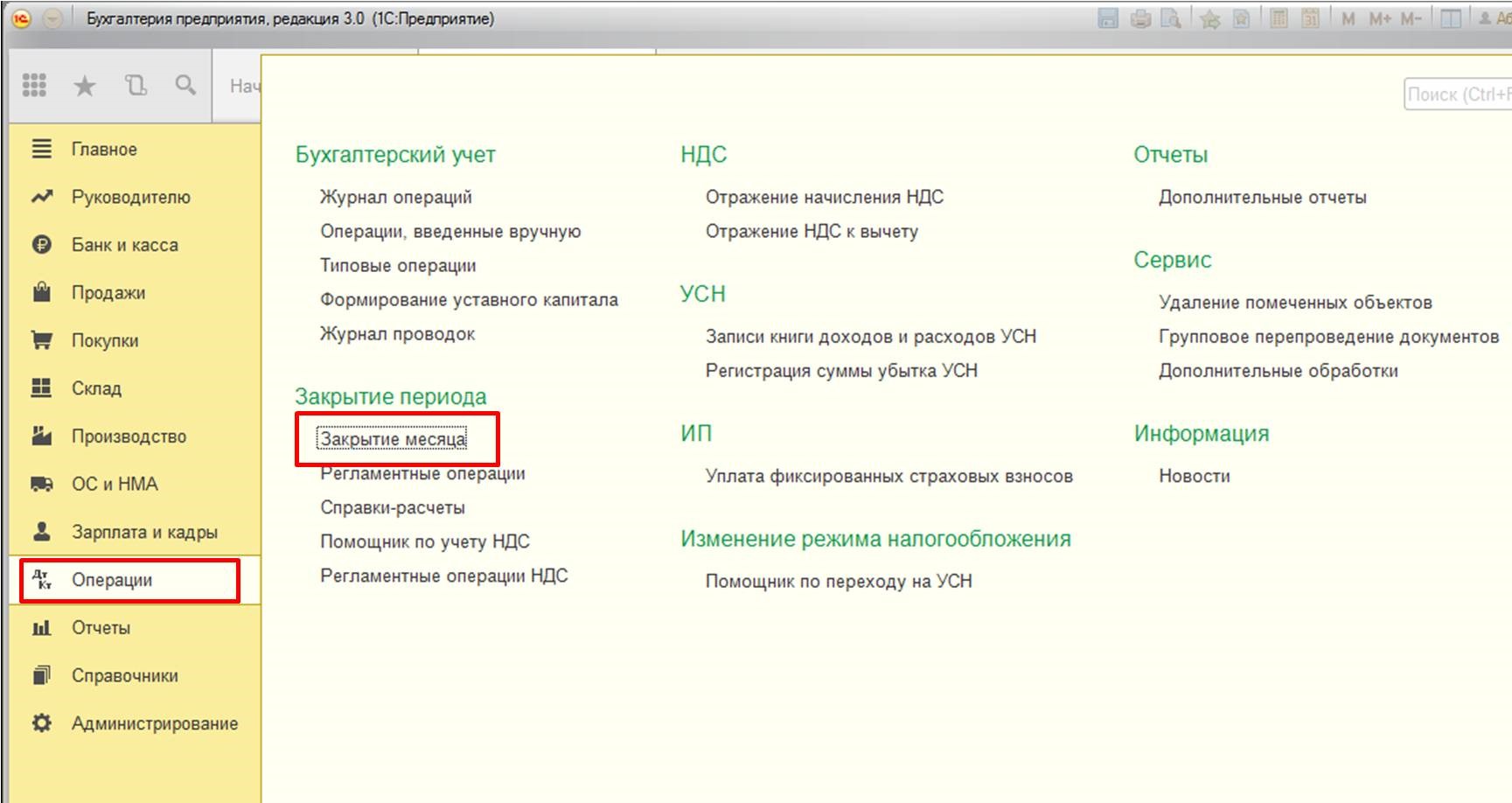

Также остановлюсь подробнее на первой проводке. Она означает, что на валютном счете организации числилась некая валютная сумма, которая также была переоценена, отражена разница в курсах (в данном случае – валюта подешевела и организация понесла убытки). Также хочу отметить, что переоценка денежных средств и обязательств в валюте осуществляется в день, когда осуществляются движения по валютному счету и в конце месяца вне зависимости от наличия/отсутствия операций по нему. Для переоценки в конце месяца предназначена специальная регламентная операция «Переоценка валютных средств», которая выполняется в составе комплекса операций «Закрытие месяца»:

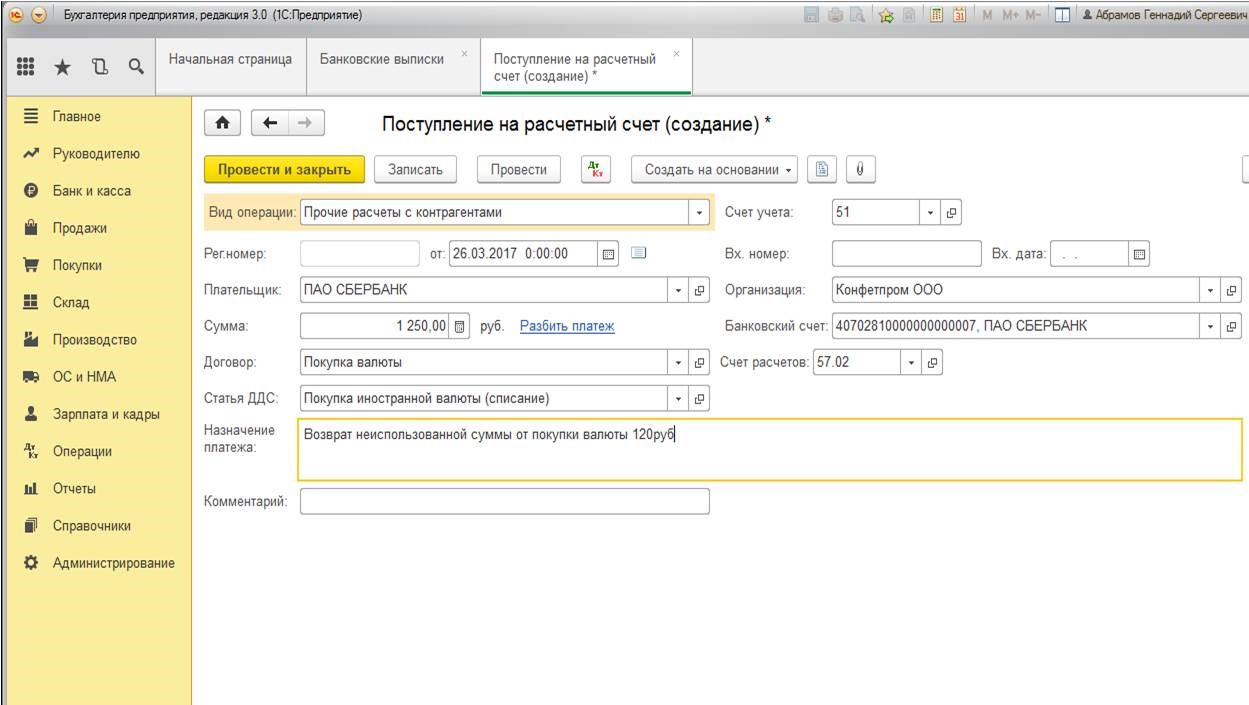

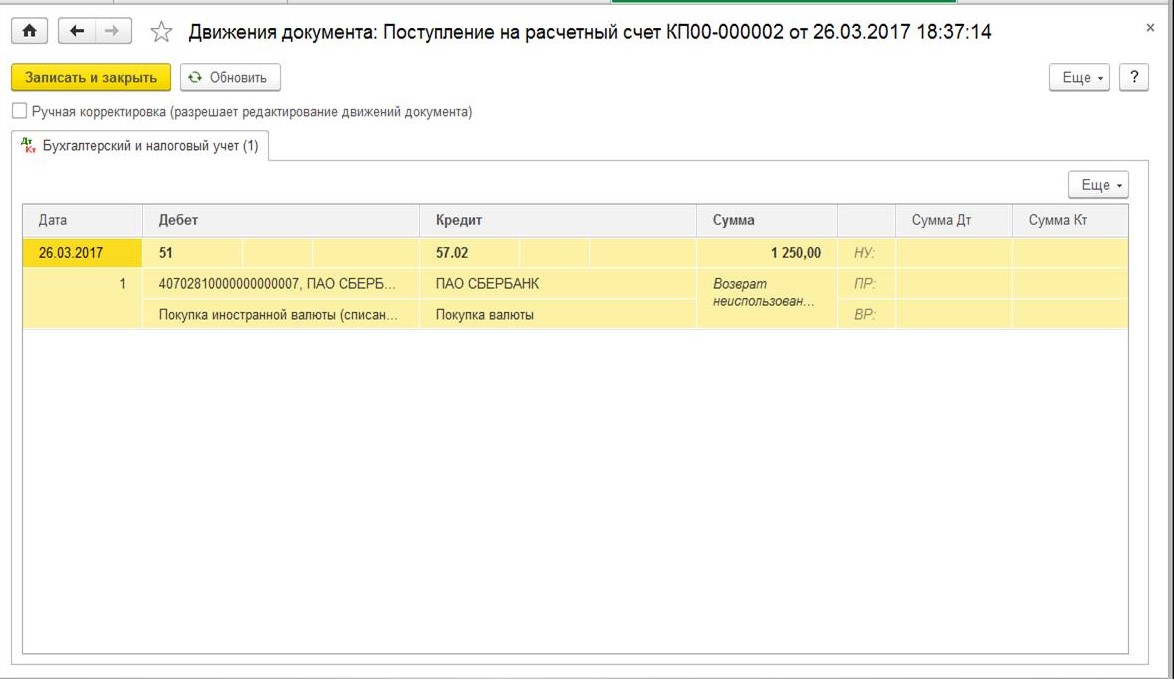

Так как банку была перечислена сумма 75 000 рублей, а закуплено валюты было на сумму 73 750 рублей, далее нам необходимо вернуть разницу на рублевый счет.

Воспользуемся также документом «Поступление на расчетный счет»:

После заполнения проведем документ, формируются следующие проводки:

На этом операции по покупке валюты закончены. Проверить состояние бухгалтерских счетов можно с помощью отчета «Оборотно-сальдовая ведомость».