Учет малоценного оборудования и запасов в 1С БП 3.0

С 2021 года действует Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н. Спецодежда, спецоснастка и другие малоценные предметы со сроком службы более 12 месяцев теперь к запасам не относятся.

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы.

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов» (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту — количество, бухгалтерская и налоговая стоимость;

- 10.21.2 «Выбытие малоценного оборудования и запасов» (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 «Амортизация основных средств».

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2.

Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21 — обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается.

Вместе с новыми счетами в программе добавлен новый вид номенклатуры Малоценное оборудование и запасы. Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом Малоценное оборудование и запасы, то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Рассмотрим пример

Предположим, наряду с другими товарами и материалами организация приобретает три “Циркулярки” стоимостью 60 тыс. руб. Эта стоимость признается несущественной для целей бухгалтерского учета и отчетности, поэтому “Циркулярка” учитываются в качестве малоценного оборудования и запасов. Остальные товары и материалы учитываются, как прежде, — приходуются на счета учета материальных ценностей.

Создаем новую номенклатуру “Циркулярка”.

Справочники — Номенклатура — Создать.

Рисунок 1 — Создание новой номенклатуры

Выбираем Вид номенклатуры — Малоценное оборудование и запасы.

Рисунок 2 — Вид номенклатуры — Малоценное оборудование и запасы

Вносим документ поступления. Покупки — Поступление (акты, накладные, УПД).

Рисунок 3 — Создание ПТиУ

Рисунок 4 — Поступление товаров (малоценные объекты)

Рисунок 5 — Движение документа по счетам учета

Аналогичным образом для малоценного оборудования и запасов реализовано указание счета и аналитики затрат в документах:

- Поступление доп. расходов.

- Авансовый отчет на закладке «Товары».

- Возврат поставщику.

- Корректировка поступления.

Для отражения в учете использования, передачи сотрудникам, перемещения, списания и реализации малоценного оборудования и запасов используются те же документы, что используются для обычных материалов.

При этом автоматически будут формироваться необходимые проводки по субсчетам 10.21.1 и 10.21.2.

Создаем документ Расход материалов. Склад — Расход материалов (Требования-накладные).

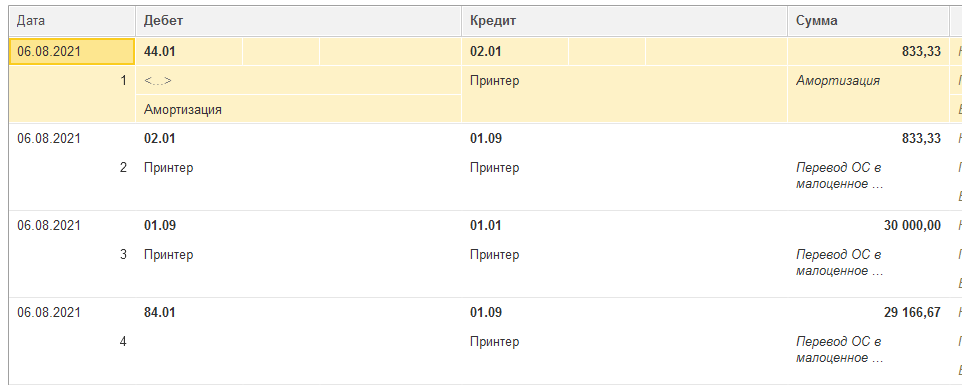

Переводим основные средства в малоценное оборудование в программе 1С:Бухгалтерия предприятия.

Начиная с отчетности за 2022 год применяется новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Организация вправе применять ФСБУ 6, начиная с 2021 года.

Согласно новому стандарту стоимость малоценных основных средств можно сразу списать на расходы.

В конфигурации 1С:Бухгалтерия предприятия, редакция 3.0, начиная с релиза 3.0.98 появилась возможность перевода основных средств в малоценное оборудование.

В разделе «ОС и НМА» создаем документ «Перевод ОС в малоценное оборудование». Заполняем поля:

* ОС, которое необходимо перевести,

* малоценное оборудование, на которое будет переведено ОС,

* сотрудник, ответственный за сохранность малоценного оборудования.

Перевести в малоценное оборудование возможно только те основные средства, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ. Иначе при попытке провести документ перевода будет выдаваться ошибка:

Переведенные основные средства не отражаются в балансе, по ним не начисляется амортизация, оно списывается с бухгалтерского учета.

После перевода есть возможность отслеживать их наличие и закрепленного сотрудника.

Короткое видео, в котором рассказывается, как это делать в программе 1С, смотрите на нашем канале Youtube.

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы (для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Блог компании «СИТЕК»

Как работать с несущественными основными средствами в 1С в соответствии со стандартом ФСБУ 6/2020

С 2021 года в России действует Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», который утвержден приказом Минфина от 15.11.2019г № 180н. Согласно ему, малоценные предметы со сроком использования более 12 месяцев к запасам не относятся.

С 2022 года действует Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утвержден приказом Минфина России от 17.09.2020 № 204н). Согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. В ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует, но лимит устанавливается с учетом существенности.

Несущественные объекты (независимо от срока использования) – это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения. Для активов, которые являются основными средствами, но имеют стоимость ниже существенности, ФСБУ 6/2020 можно не применять. При этом несущественные основные средства:

- не отражаются в бухгалтерском балансе;

- по ним не начисляется амортизация;

- не требуется проверка на обесценение;

- не требуется пересмотр элементов амортизации и т. д.

При поступлении стоимость несущественных ОС в бухгалтерском учете можно включить сразу в расходы, а в налоговом учете – списать при передаче в производство или при выдаче сотруднику. Для этого необходимо правильно настроить и использовать программу 1С. Рассмотрим настройку и работу на примере системы «1С:ERP» актуальной версии 2.5.8

Настройка учетной политики

В учетной политике необходимо установить галочку «Списывать стоимость малоценных ТМЦ на расходы в месяце приобретения»:

После этого в настройках ГФУ номенклатуры появится признак отнесения к малоценному. Выбираем статью расходов для списания малоценного ТМЦ:

Оформление приобретения малоценного оборудования

Для отражения операций по приобретению малоценного оборудования в системе «1С:ERP», начиная с версии 2.5.8, предусмотрен документ «Приобретение товаров и услуг». Он доступен по следующему пути: «Закупки – Документы закупки (все) – Приобретение товаров и услуг».

В ГФУ номенклатуры необходимо поставить галочку «Относится к малоценным ТМЦ»:

Документ формирует проводки ДТ 10.10 КТ 60:

Проводки по списанию на расходы суммы в бухгалтерском учете сформируются после закрытия месяца регламентной операцией «Расчет себестоимости товаров»:

В налоговом учете стоимость будет числиться на счете 10.10 до тех пор, пока ТМЦ не будут переданы в эксплуатацию:

Оформим в следующем месяце передачу материалов в эксплуатацию. Для этого необходимо оформить документ «Внутреннее потребление товаров» с видом операции «Передача в эксплуатацию» («Склад и доставка – Внутреннее товародвижение – Внутренние документы (все) – Внутреннее потребление товаров»).

Изначально проводки в документе «Внутреннее потребление товаров» с видом операции «Передача в эксплуатацию» формируются только в количественном выражении:

В бухгалтерском учете малоценное оборудование числится на забалансовом счете, согласно настроенного ГФУ:

Суммы в проводках сформируются после закрытия месяца:

Списание малоценных основных средств при переходе на ФСБУ 6/2020

При переходе на ФСБУ 6/2020 необходимо списать малоценные основные средства и можно вести их учет, как ТМЦ в эксплуатации за балансом. Для этой цели необходимо использовать два документа:

- «Списание ОС» – в документе выбрать статью актива/пассива и настроить счет 84 для списания. Если необходимо списать стоимость только в БУ, продолжая вести учет в НУ, то необходимо создать документ «Списание ОС» с видом операции «Частичное списание». В документе необходимо указать полную стоимость в БУ и ноль – в НУ.

- «Ввод остатков ТМЦ в эксплуатации» – для оприходования материалов в результате списания ОС.

При переходе ведения учета с 01.01.2022 с одной учетной системы на систему «1С:ERP» необходимо провести списание малоценных основных средств в текущей учетной системе. Но если организацией принято решение оформить списание малоценных основных средств после перехода на новую учетную систему датой 01.01.2022, то необходимо сделать следующее:

- На 31.12.2021 ввести остатки по малоценным основным средствам документом «Ввод начальных остатков основных средств». В окне «Сведения об основном средстве» во вкладке «Амортизация» указать настройку начисления амортизации «Остановлено».

- Ввести документ «Списание ОС».

- Если в результате списания ОС остаются материалы, то оприходовать их можно документом «Прочее оприходование товаров» с видом операции «Оприходование (при выбытии ОС)».

Автор статьи: Губаева Лейсан — консультант отдела сопровождения 1С.

Дата публикации статьи: 27.06.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Учет спецодежды и другой малоценки в «1С:Бухгалтерия 8»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

С 2021 г. спецодежду и другую малоценку отражаем в учете по-другому. Рассмотрим что изменилось в программе «1С:Бухгалтерия предприятия 3.0».

Новое в законодательстве

С 2021 г. вступил в силу новый ФСБУ 5/2019 «Запасы». Запасами теперь признают активы, которые потребляются, продаются либо используются в рамках операционного цикла организации или в течение периода не более 12 месяцев. То есть руководствуемся не стоимостью объекта, как раньше, а сроком его полезного использования.

По остальным активам, срок службы которых превышает 12 месяцев, организации могут выбрать по какому НПА им будет удобнее вести учет в 2021 г.: последний год применять ПБУ 6/01 или перейти на новый ФСБУ 6/2020.

ПБУ 6/01 предполагает, что активы, соответствующие всем признакам основных средств (ОС), но стоимостью до 40 000 руб., в бухгалтерском учете можно отражать в составе материально-производственных запасов (МПЗ).

По новому ФСБУ компании самостоятельно определяют в отношении каких активов будет применяться стандарт, исходя из лимита, установленного в учетной политике. По этой причине используем новое понятие – «Малоценное оборудование и запасы». Это те объекты, которые признаны несущественными в бухгалтерском учете. К ним относится большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и прочее.

Расходы на приобретение или создание таких объектов относятся к затратам периода, в котором они осуществлены. Суммы списываются в бухгалтерском учете сразу при приобретении ценностей, в налоговом учете – в момент ввода в эксплуатацию.

Как определить лимит стоимости ОС в учетной политике

Как и раньше, организация самостоятельно определяет стоимостной лимит для основных средств, но в отличие от ПБУ, в стандарте максимальная величина лимита не указана. Помимо этого, отсутствуют указания, что лимит необходимо устанавливать за единицу актива и что он должен измеряться в денежных единицах.

При установке лимита по новому ФСБУ 6/2020 учитывайте существенность информации о малоценных ОС. Чтобы отнести актив к малоценке, информация о нем должна быть несущественна для организации. Это та информация, наличие или отсутствие которой не влияет на экономические решения пользователей бухгалтерской отчетности.

Стоимостной лимит предпочтительнее определять сразу для всей совокупности несущественных основных средств. Например, организация может решить, что затраты на объекты группы «Офисная техника» или «Офисная мебель» – несущественны и могут списываться сразу в расходы, даже если один актив стоит 150 тыс. руб.

Настраиваем учет малоценки в программе

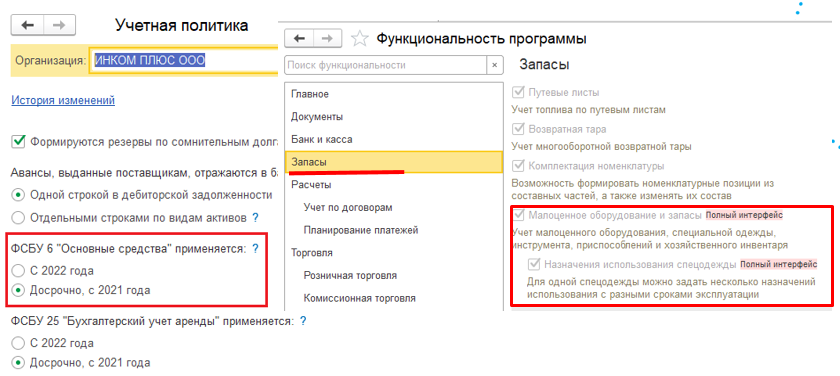

Первым делом укажите в учетной политике, как учитываете малоценку: по новому стандарту либо еще по ПБУ 6/01 (раздел «Главное» — «Учетная политика» — «ФСБУ 6 Основные средства»).

Спецодежду, оборудование можно учитывать в программе более детально, используя функциональность установки срока полезного использования объекта (раздел «Главное» — «Функциональность» — «Запасы» – флажок «Назначение использования спецодежды»).

Поступление малоценных объектов

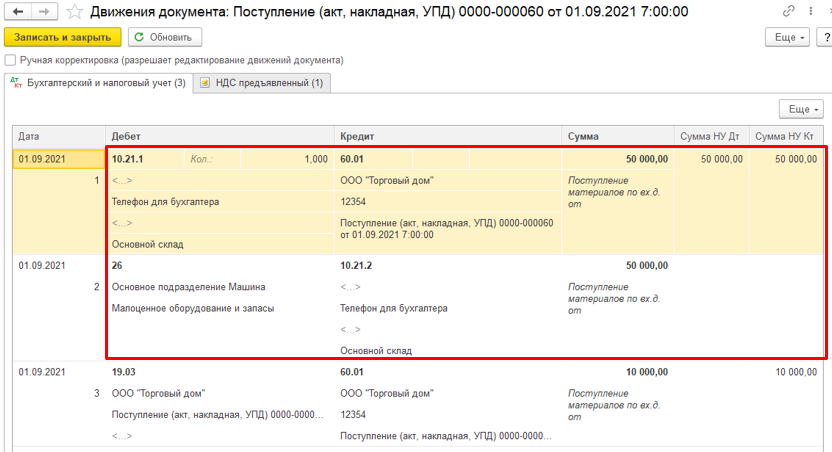

Для учета малоценного оборудования и запасов, признаваемых несущественными, в бухучете в План счетов программы добавили отдельный счет 10.21 «Малоценное оборудование и запасы» с двумя субсчетами и новый вид номенклатуры «Малоценное оборудование и запасы».

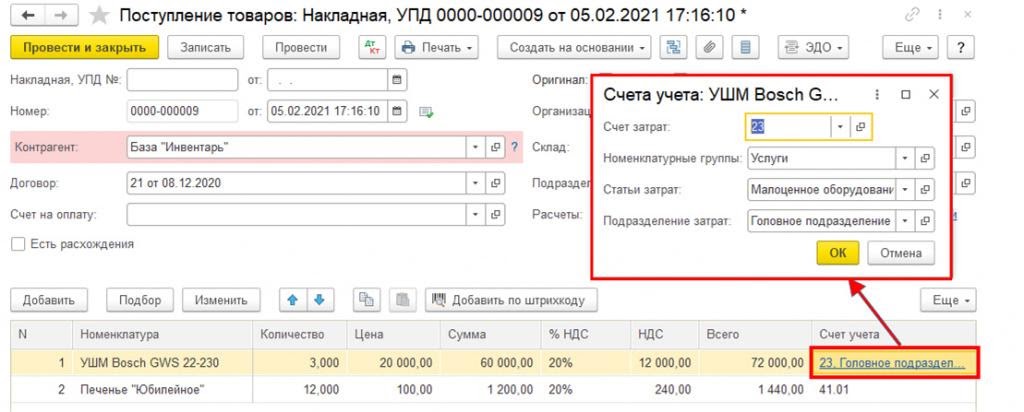

Чтобы оприходовать на склад нужные объекты, воспользуйтесь документом «Поступление товаров» или «Авансовый отчет». При их заполнении можно выбрать номенклатурную позицию с нужным видом. Тогда программа предложит сразу выбрать счет и аналитику затрат для отражения этих затрат в бухучете.

Проведенный документ сформирует проводки по оприходованию объектов на склад на счет 10.21.1 и по списанию стоимости активов в бухучете в расходы со счета 10.21.2 в счет затрат.

После того как отразили поступление объектов, с ними работают обычным образом — проводят перемещение, комплектацию, передачу в производство.

Передача объекта сотруднику в пользование

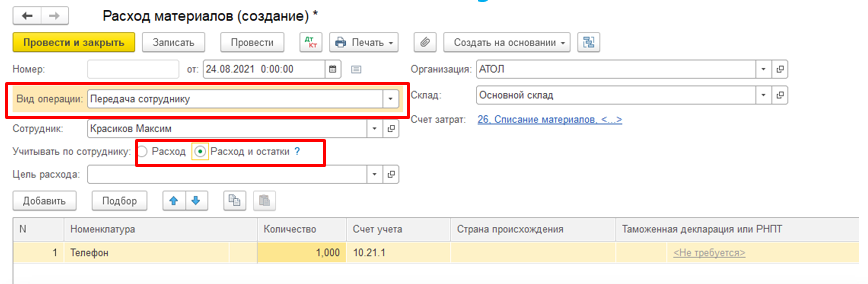

Передачу малоценного оборудования в эксплуатацию проводят одним из двух документов: «Расход материалов» или «Передача материалов в эксплуатацию».

Чтобы заполнить документ «Расход материалов», сначала укажите вид операции «Передача сотруднику». Затем выберите сотрудника, обязательно указав, как будет вестись учет по сотруднику. Вариант «Расход» предполагает оприходование и списание с забалансового счета данного актива. Вариант «Расход и остаток»: объект будет отражен на забалансовом счете и списан с него только после того, как проведем документ списания.

Указав все необходимые настройки в документе, подтягиваем в него нужный малоценный объект. Счет учета 10.21.1 подставляется автоматически. Не забываем проставить счет затрат, на который программа спишет стоимость актива в налоговом учете.

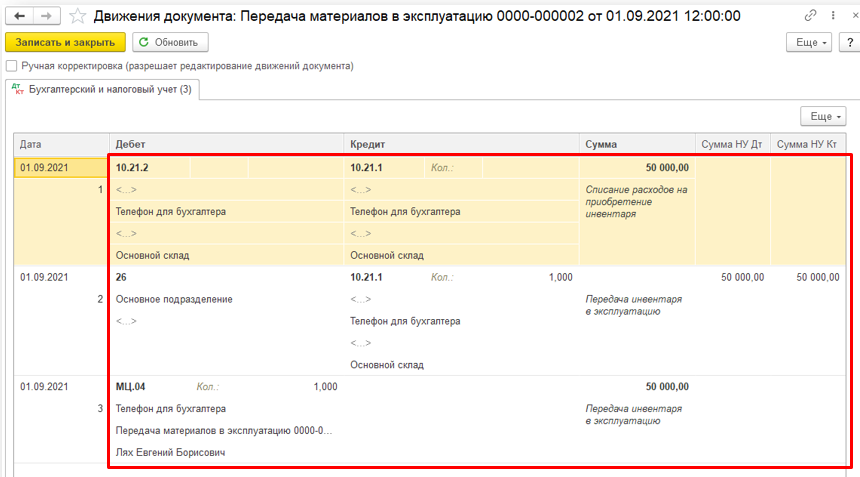

Итог: программа сформирует проводки по списанию, закроет счет 10.21. а также учтет объект на забалансовом счете МЦ.

Выбытие материалов из эксплуатации

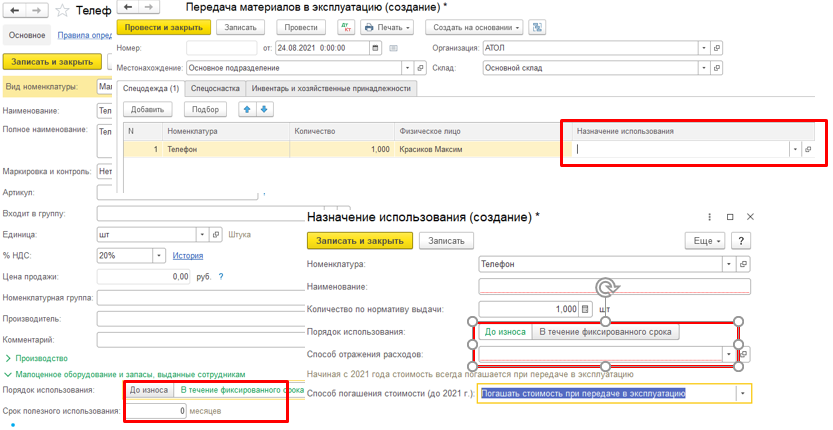

Чтобы отследить и проанализировать кому, сколько и чего выдали, изучаем отчет «Материалы, выданные сотрудникам». В нем также можно увидеть срок полезного использования объекта, сколько ему еще осталось служить и предполагаемую дату списания, если эти сведения отражали в программе. Указать эксплуатационный срок актива можно в карточке номенклатуры или в документе «Передача материалов в эксплуатацию» в поле «Назначение использования», если включили этот функционал.

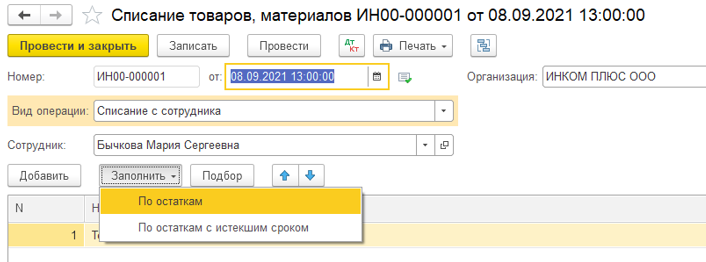

Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов». Оба документа – в разделе «Склад».

Рассмотрим списание материалов документом «Списание товаров».

Чтобы документ заполнился автоматически по кнопке «Заполнить», сперва укажите вид операции «списание с сотрудника», далее – сотрудника. По кнопке «Заполнить», выбрав нужный способ заполнения – «по остаткам» или «по остаткам с истекшим сроком годности», программа подтянет все необходимые данные в документ. После проведения программа сформирует проводку по списанию объекта с забалансового счета МЦ.

Восстановить списанные активы в программе можно только ручными операциями.

Особенности учета некоторых объектов

НПА по бухучету не требуют обязательно применять критерий существенности в отношении спецодежды и других специальных средств производства, срок службы которых менее 12 месяцев. Их можно учитывать на счете 10 до передачи сотруднику в пользование.

Также не обязательно применять критерий существенности к малоценным ОС до перехода на новый стандарт ФСБУ 6/2020.

Отмена Методических указаний по учету спецсредств и внедрение в бухучет понятия существенности позволяют бухгалтеру выстроить учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.