Списание товара в 1С 8.3 — пошаговая инструкция

Как списать товар в 1С? Если товар испорчен или выявлена недостача, то спишите его на основании сличительной ведомости. Введите документ Списание товаров на основании документа Инвентаризация товаров.

Как списать товар в 1С 8.3 Предприятие

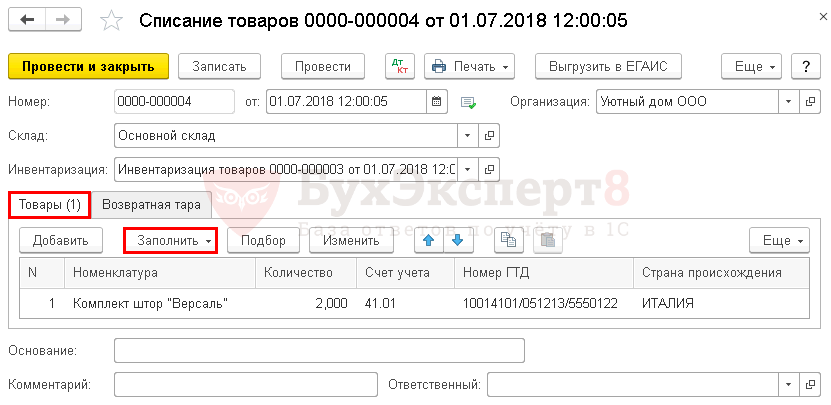

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров , на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить :

- Номенклатура — Комплект штор «Версаль», из справочника Номенклатура указываются ТМЦ, которые подлежат списанию;

- Количество — количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ на основании регистра Счета учета номенклатуры .

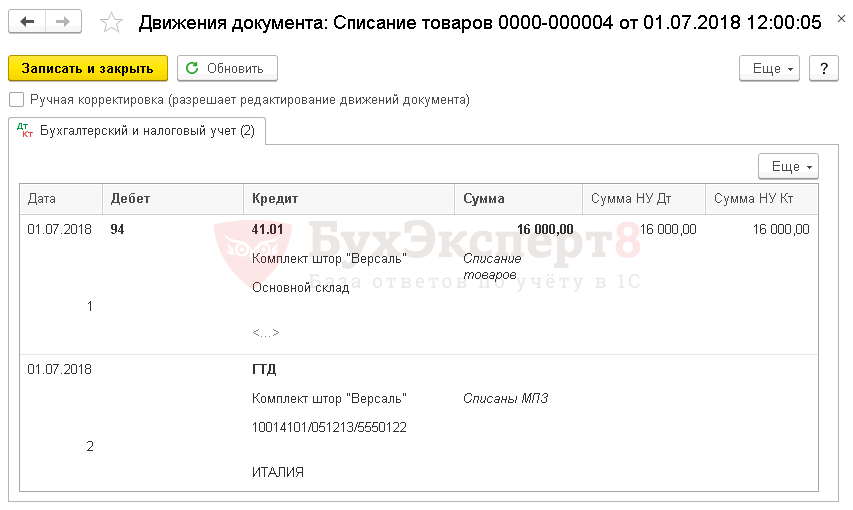

Проводки по документу

Документ формирует проводки:

- Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости;

- Кт ГТД — списание товаров из партионного учета по ГТД.

Списание брака в 1С 8.3 пошаговая инструкция

При обнаружении брака бухгалтер может оформить:

- возврат бракованных товаров поставщику;

- списание производственного брака.

С 2019 года возврат товаров поставщику в 1С оформляйте только через документ Корректировка поступления . Документ Возврат товаров поставщику больше не используйте.

Рассмотрим подробнее списание производственного брака в 1С в виде пошаговой инструкции.

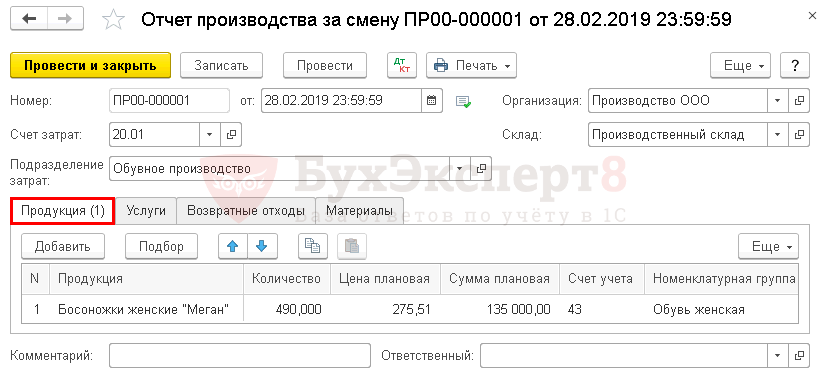

При производстве 500 пар женской обуви Босоножки женские «Меган» обнаружена бракованная продукция в количестве 10 шт. Брак признан неисправимым, виновные лица не обнаружены.

Затраты на выпуск продукции Босоножки женские «Меган» составили 140 000 руб.

Учетной политикой по НУ установлено, что потери от брака признаются прямыми расходами.

Выпуск продукции

При оформлении выпуска продукции и списании материалов в 1С укажите материальные затраты в полной сумме: на весь выпуск продукции 500 пар, включая брак.

Но в документе Отчет производства за смену на вкладке Продукция укажите:

- Количество — количество выпущенной продукции без брака.

- Сумма плановая (если используете) — общая стоимость выпуска с учетом бракованной продукции.

Списание брака

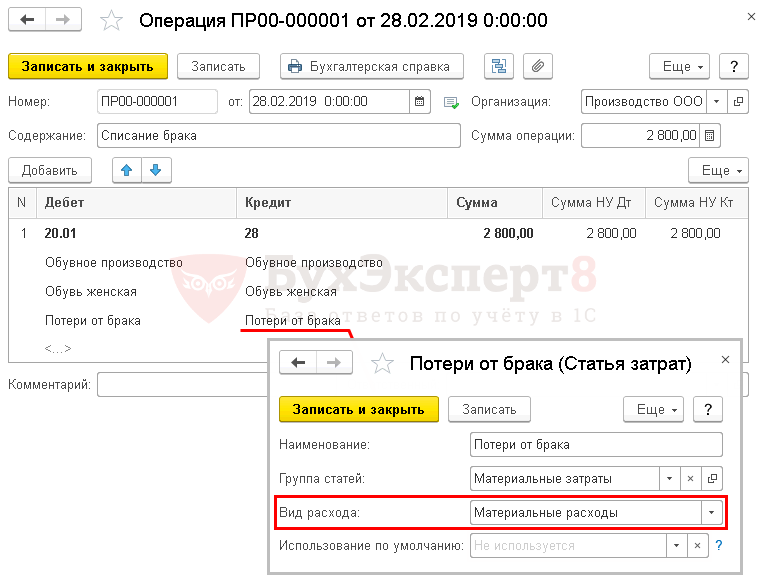

Оформите списание брака в 1С документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную .

В документе укажите проводку:

- Дт счета, на который отнесены потери от брака, Кт 28,

а также заполните аналитику:

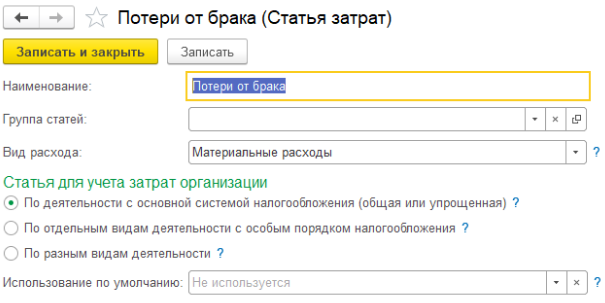

- Статья затрат — статья затрат с Видом расхода НУМатериальные расходы;

- Продукция — заполняйте только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

Себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, то берите общую сумму затрат по номенклатурной группе.

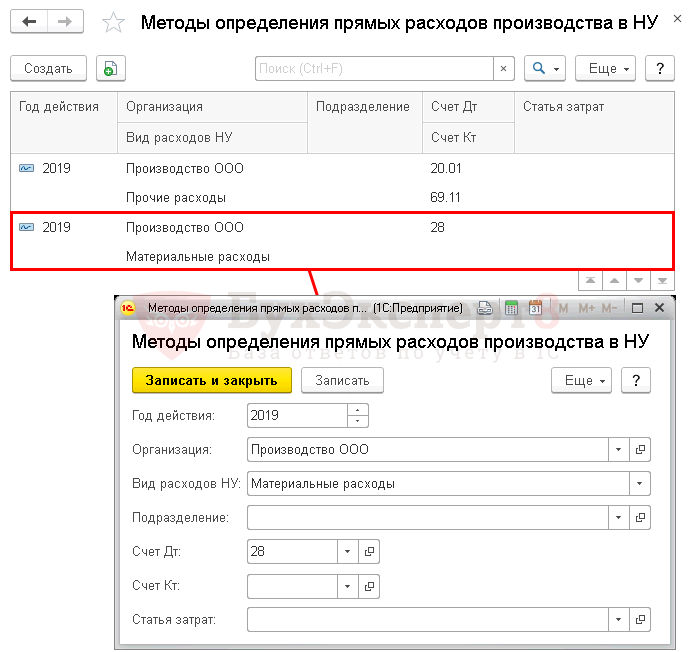

Если в НУ потери от брака признаются прямыми расходами, то затраты на его исправление задайте в настройках Методов определения прямых расходов производства в НУ раздел Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль — ссылка Перечень прямых расходов .

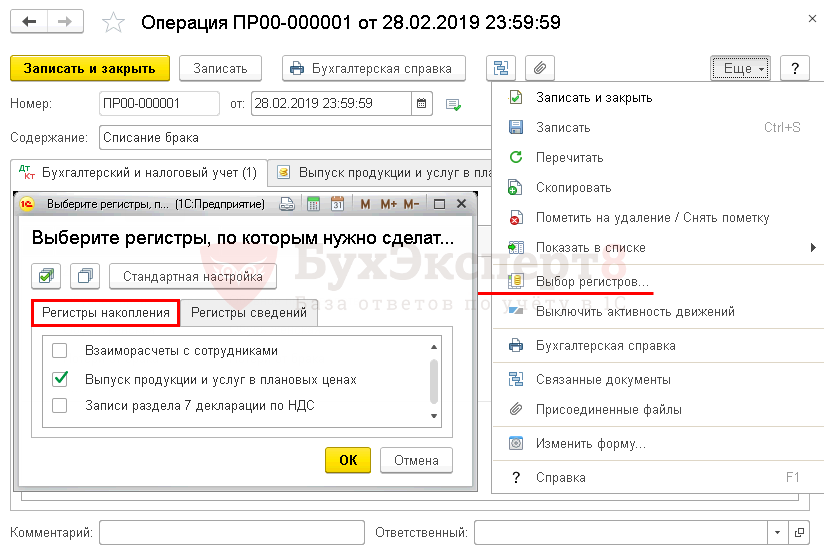

Если выпуск продукции учитывается по плановой стоимости, то откорректируйте движения по регистру накопления Выпуск продукции и услуг в плановых ценах . Для этого установите флажок на вкладке Регистры накопления по кнопке Еще — Выбор регистров .

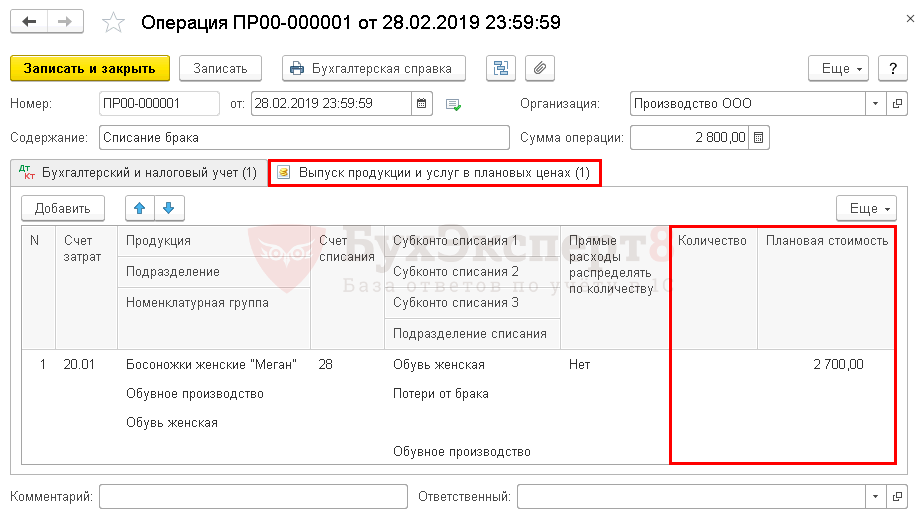

В движениях укажите:

- Количество — не заполняйте, иначе в справке-расчет Калькуляция себестоимости неправильно отразится себестоимость единицы;

- Плановая стоимость — общая плановая стоимость бракованного выпуска продукции.

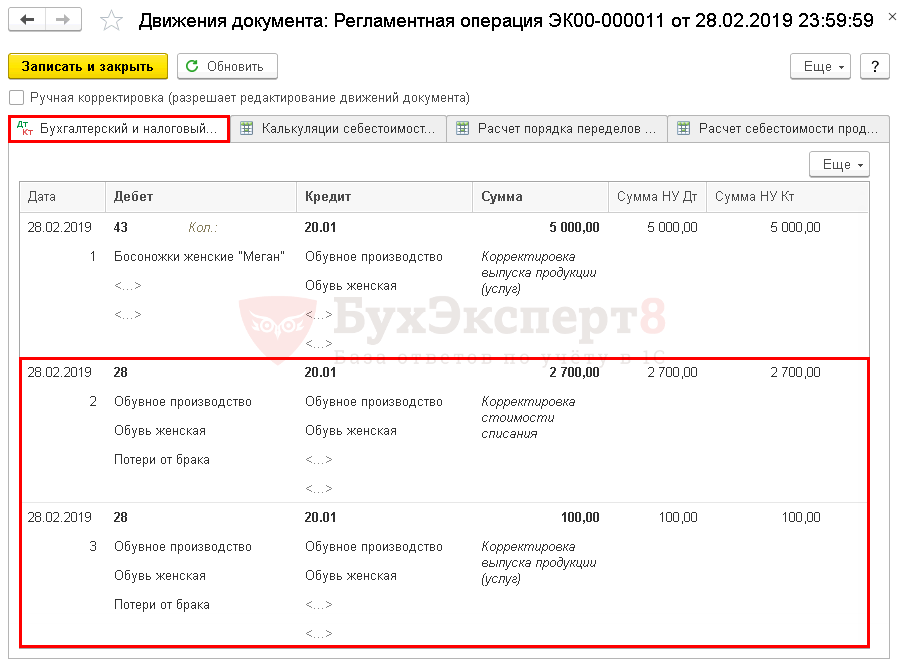

После заполнения данного регистра при закрытии месяца затраты на брак в 1С будут учтены при расчете себестоимости.

Если плановая себестоимость не используется, проводка Дт 28 Кт 20.01 (40) при закрытии месяца не формируется, а закрыть счет 28 нужно вручную документом Операция, введенная вручную .

Мы рассмотрели как списать товар в 1С розница, а также списание брака в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Списание материалов в учете — процесс, обладающий определенной спецификой и.Иногда бывает, что контрагент или ваша организация не могут вернуть.Оприходование товара — стандартная операция в торговой организации. Тем не.Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим в инструкции.

(4 оценок, среднее: 4,50 из 5)

Учет брака на производстве

Материалы газеты «Прогрессивный бухгалтер», декабрь 2021 г.

Частое явление на производстве – бракованная продукция. Читайте, как правильно вести учет брака документально и в программе «1С». Неправильное отражение брака в бухгалтерском и налоговом учете вызовет вопросы у налоговой инспекции.

Теория брака

Браком на производстве считается продукция, которая не соответствует нормам производства. В налоговом учете финансовые потери от брака входят в состав прочих расходов, которые связаны с производством и реализацией продукции (подп. 47 п. 1 ст. 264 НК РФ).

Когда неисправный продукт повторно используется в производстве в виде материалов, стоимость необходимо учесть в качестве прямых расходов отчетного периода и распределить на остаток НЗП (ст. 254 и 318 НК РФ).

Подтверждают брак такие документы:

Акт о бракованных изделиях. Бланк компания разрабатывает сама, включая в него реквизиты компании, наименование бракованной продукции, ее количество, подписи ответственных лиц и другие реквизиты.

Требование-накладная по ф. 0315006 — на передачу бракованных изделий на склад.

Письма в адрес заказчика об изменении сроков изготовления изделия, в связи с выявленными дефектами при расчетах после изготовления изделия.

Для учета брака в производстве используем счет 28 «Брак в производстве». По дебету счета собираем затраты по браку, а по кредиту — суммы, которые направлены на уменьшение потерь от брака.

Важно! Потери от брака не включают в фактическую себестоимость НЗП и готовой продукции, а списывают на дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», начиная с 2021 г., согласно п. 26 ФСБУ 5/2019.

Что делать из-за брака с НДС

Глава 21 НК РФ не уточняет необходимость плательщика НДС восстанавливать принятый ранее входной НДС по списанным забракованным товарам (п. 3 ст. 170 НК РФ).

Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Ранее закрытие счета 28 не было автоматизировано. С 2021 г. в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отразили на счете 28 без указания номенклатурной группы, то программа распределит их по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. В версии ПРОФ и БАЗОВАЯ автоматизация данного процесса не реализована.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

Оформляем списание брака в «1С» документом «Операции, введенные вручную» в разделе «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную».

В документе указываем:

Дт счета, на который отнесли потери от брака, Кт 28.

Статья затрат — с Видом расхода НУ Материальные расходы.

Продукция — только в том случае, если учитываете затраты по продукции.

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

В нашем примере (см. рис.) себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, берем общую сумму затрат по номенклатурной группе.

Учет производственного брака в программе 1С: Бухгалтерия предприятия 8 редакции 3.0

Браком в производстве принято считать продукцию, полуфабрикаты, детали, работы, не соответствующие по своему качеству установленным стандартам или техническим условиям. Они не смогут использоваться по своему прямому назначению. Хотя иногда такое и возможно, но только после исправления. Рассмотрим несколько примеров по учету и исправлению производственного брака в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Производственный брак может быть нескольких видов: исправимым или неисправимым, а также в зависимости от момента обнаружения делится на внутренний или внешний. В этой статье мы подробно остановимся на различных примерах работы с исправимым браком.

Для учета бракованной продукции используется счет 28 «Брак в производстве». По дебету счета 28 собираются затраты по выявленному браку, по кредиту отражаются суммы по списанию бракованной продукции.

В нашем примере организация «Столы и стулья» занимается производством столов и стульев для их последующей реализации.

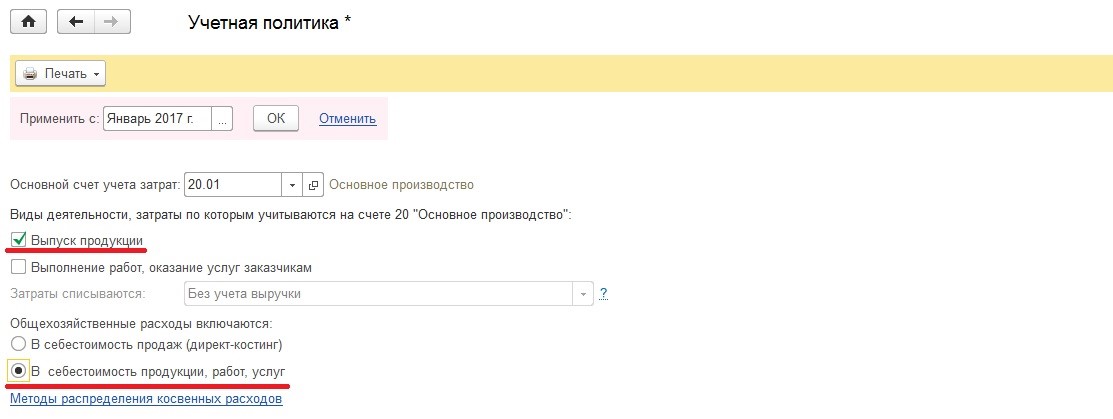

Начнем с настроек учетной политики. Здесь необходимо указать, что затраты будут учитываться на счете 20.01. Ставим флажок, что наша организация занимается выпуском продукции.

Если брак был допущен в процессе производства, продукцию на склад еще не передали, виновное лицо было установлено (удержание за брак или дополнительная плата за его исправление не производится) и для исправления брака не потребуется никаких дополнительных материалов, а только трудовые ресурсы сотрудника, то в программе никаких операций по отражению данной ситуации выполнять не следует.

Рассмотрим ситуацию, когда был обнаружен исправимый брак, виновное лицо установлено не было.

Брак исправлял сотрудник, которому за это дополнительно была начислена оплата. Дополнительные материалы не использовались.

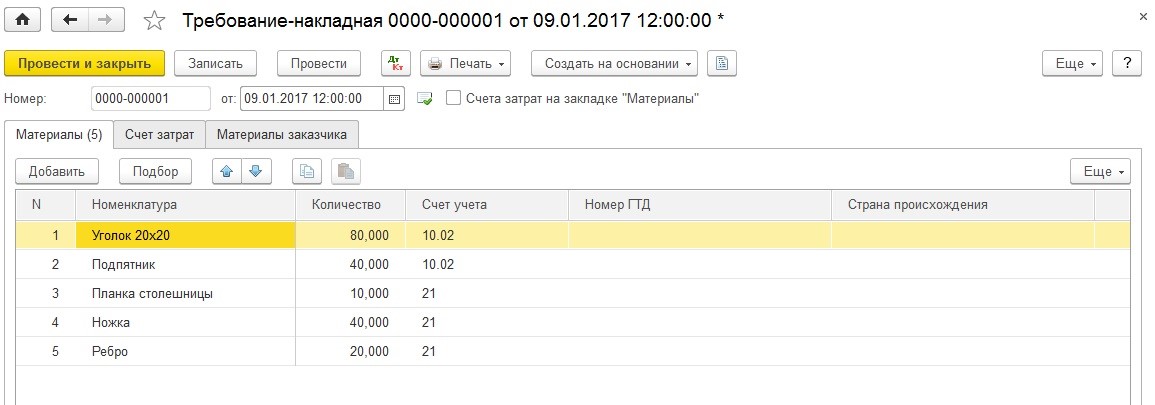

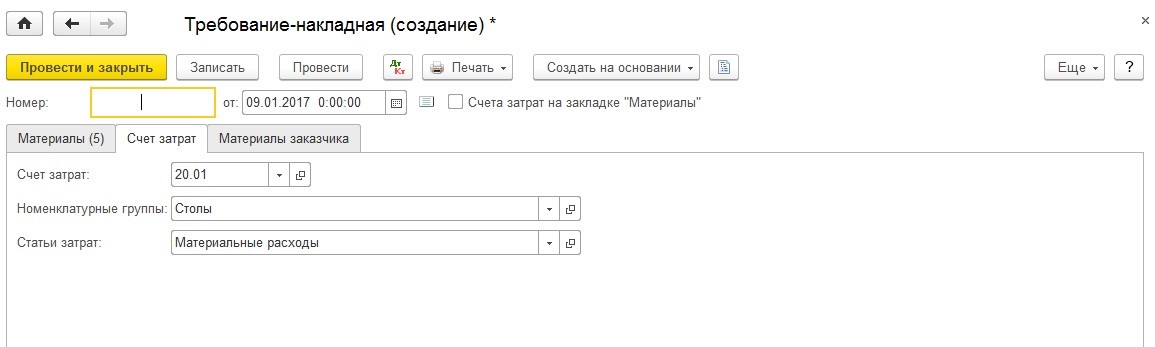

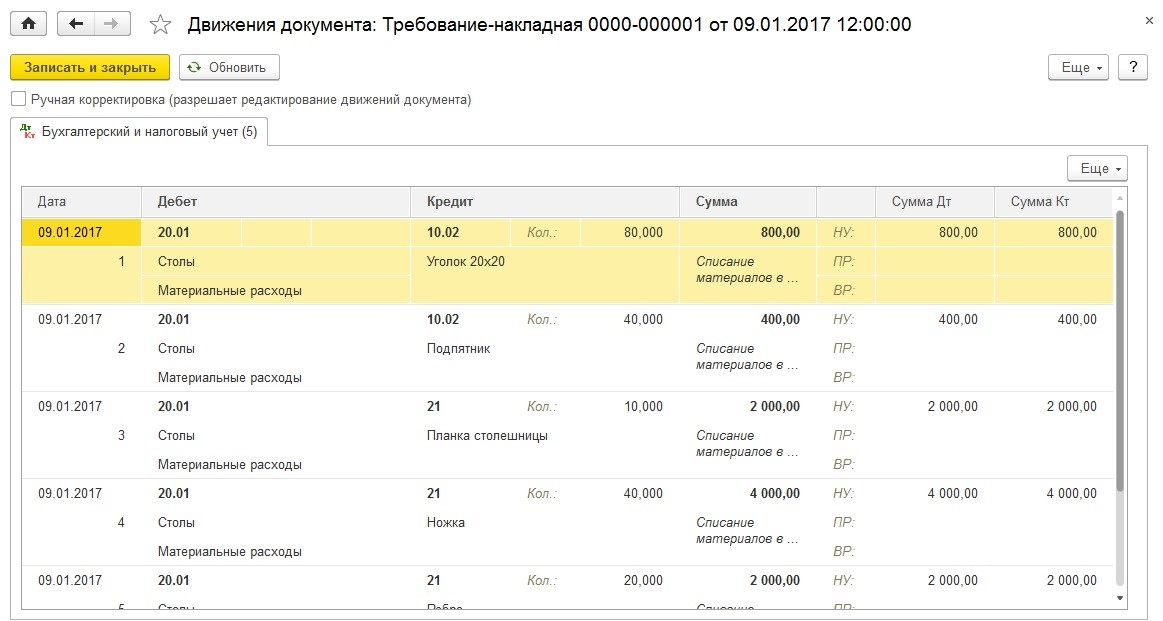

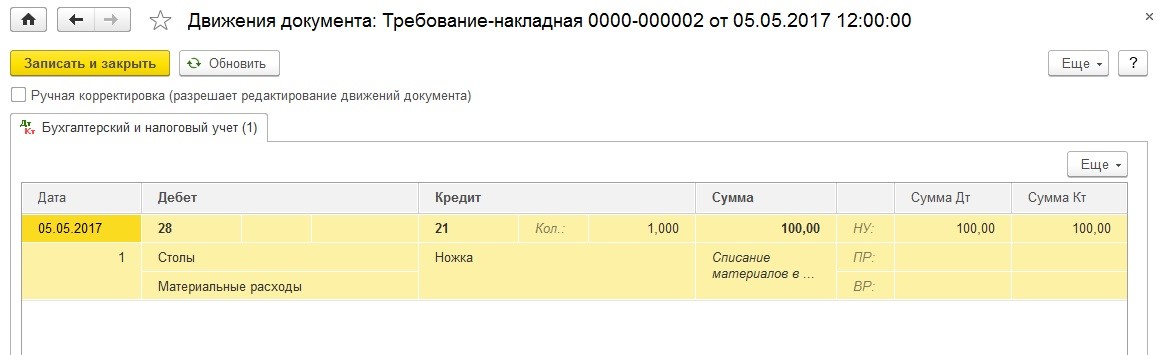

Для лучшего понимания опишем весь процесс производства продукции, начиная с передачи материалов документом «Требование-накладная». Указываем необходимые материалы для изготовления стола.

Счет затрат – 20.01, номенклатурная группа – «Столы», статья затрат – «Материальные расходы».

Проводим документ. Видим, что наши полуфабрикаты и материалы списались на счет 20.01.

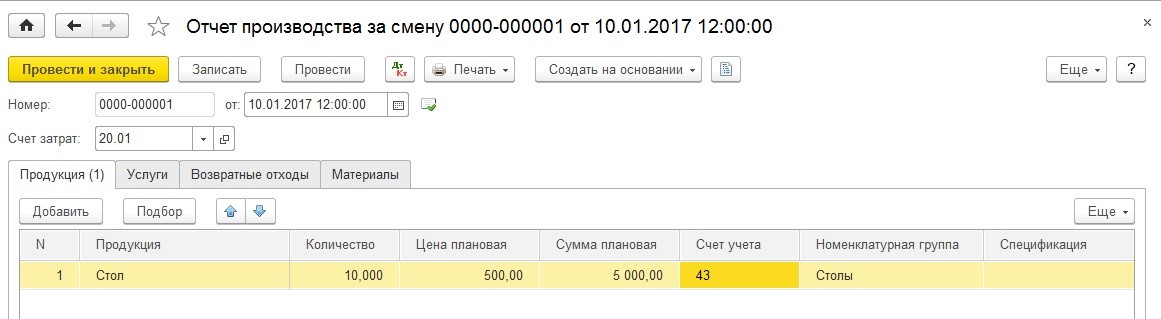

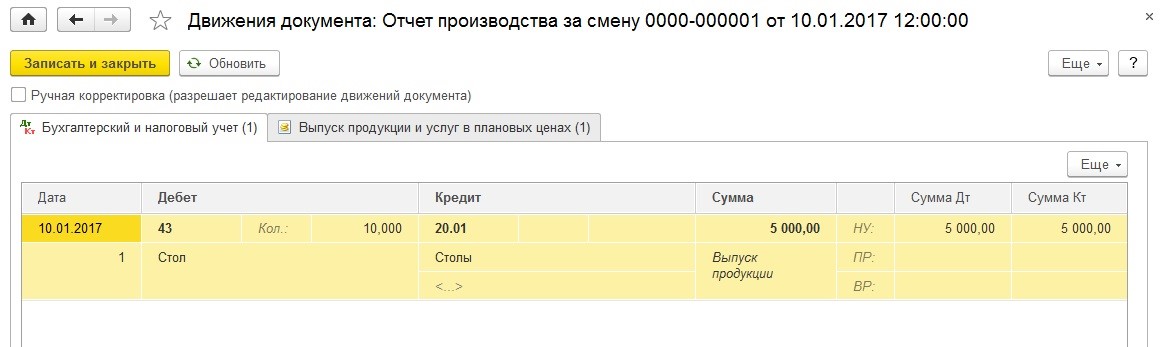

Выпуск продукции отражаем документом «Отчет производства за смену». Указываем, что произвели 10 штук столов.

Готовая продукция отражается по дебету счета 43.

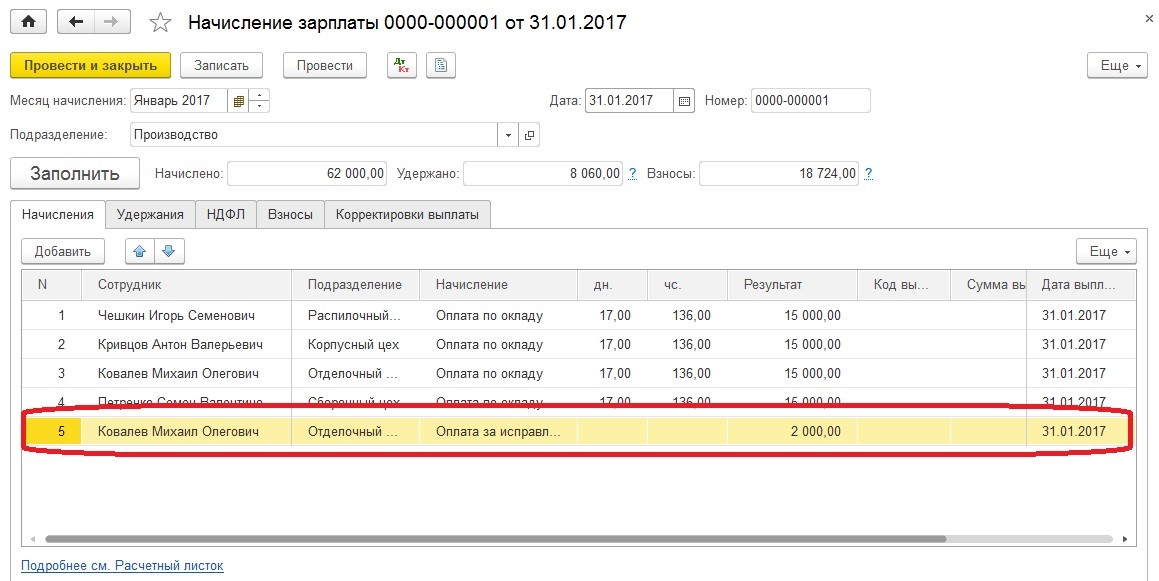

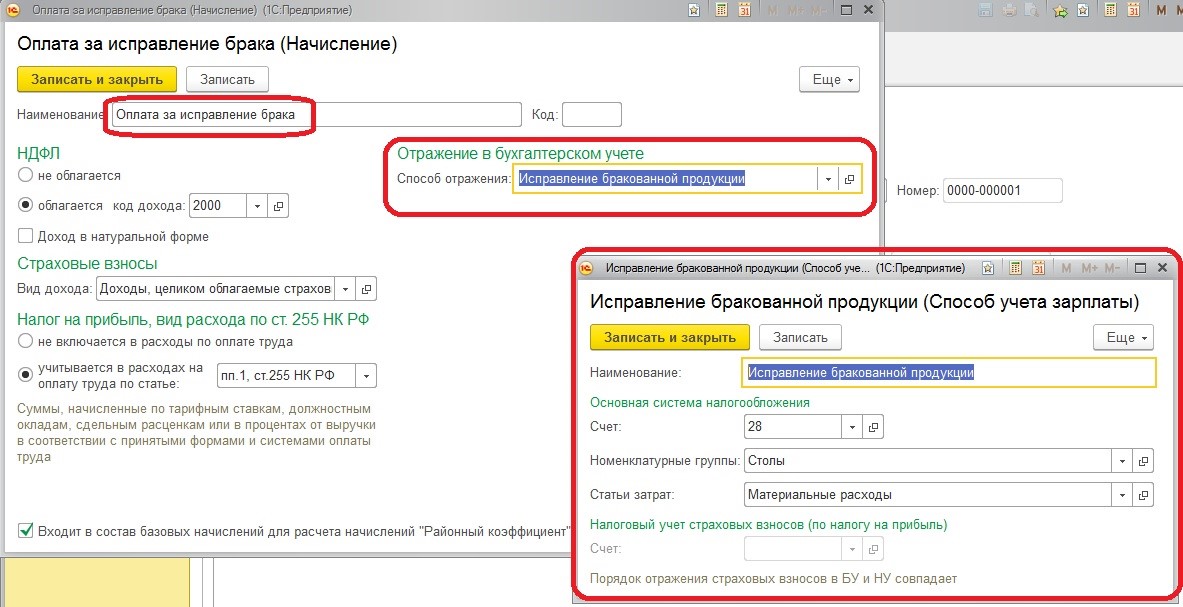

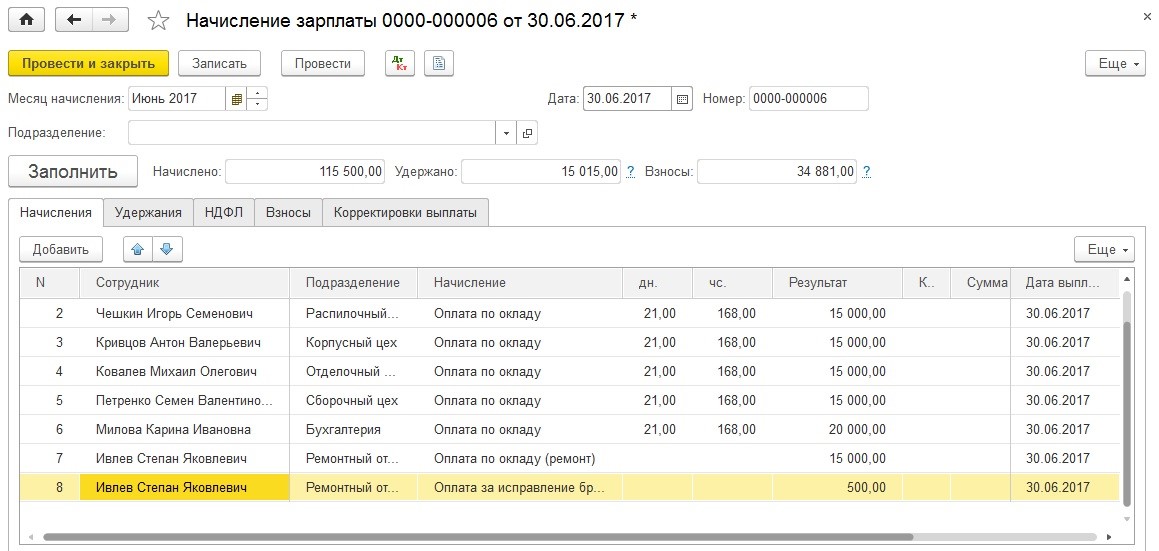

Теперь, допустим, у одного стола обнаружен брак, его необходимо исправить без использования дополнительных материалов. Исправлять будет сотрудник Ковалев М. О., оплата за эту работу составляет 2000 рублей. Создаем для него дополнительное начисление.

Назовем начисление «Оплата за исправление брака». Создаем для него новый способ отражения в бухгалтерском учете – «Исправление бракованной продукции». Указываем счет учета – 28 «Брак в производстве».

Если посмотрим проводки документа, то увидим, что начисление зарплаты и начисление взносов Ковалева М. О. отнесены в дебет счета 28.

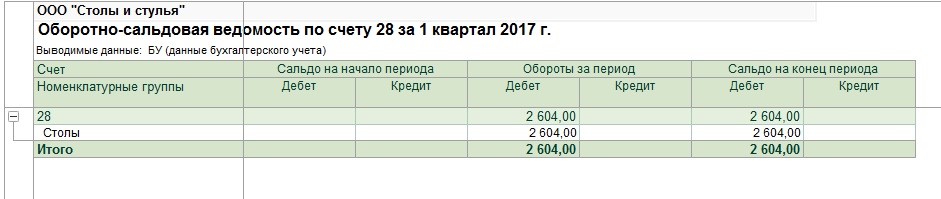

Сформируем отчет «Оборотно-сальдовая ведомость» по счету 28 и увидим, что наши затраты были собраны на этом счете.

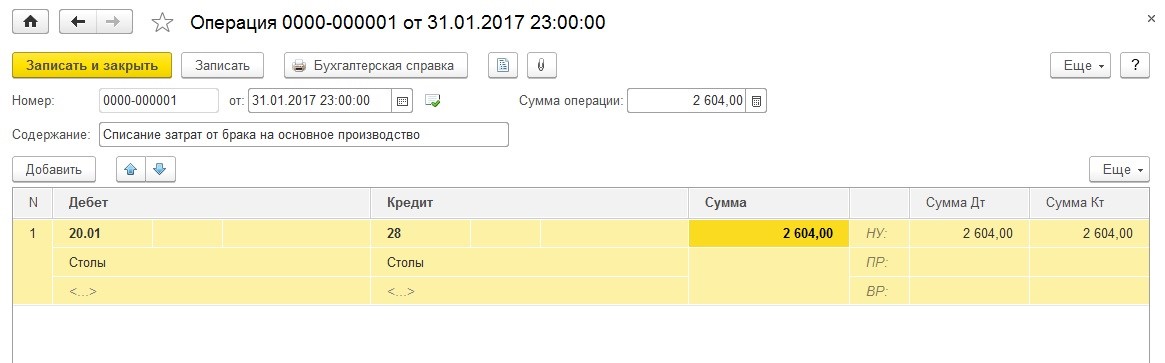

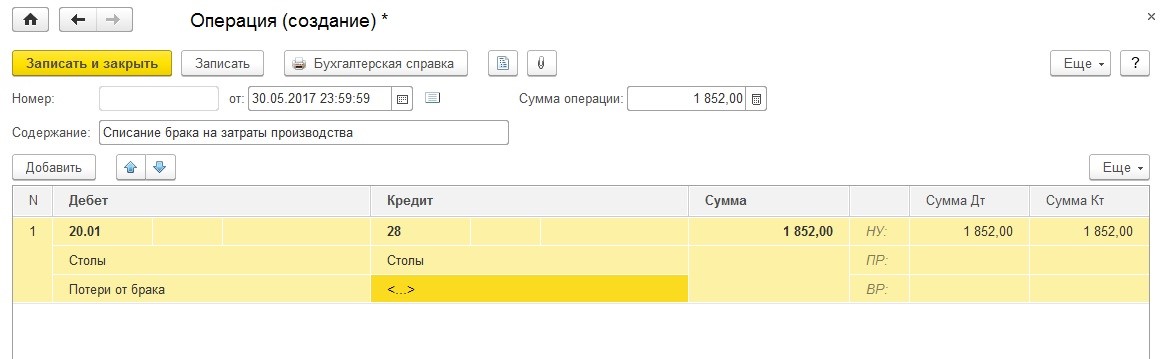

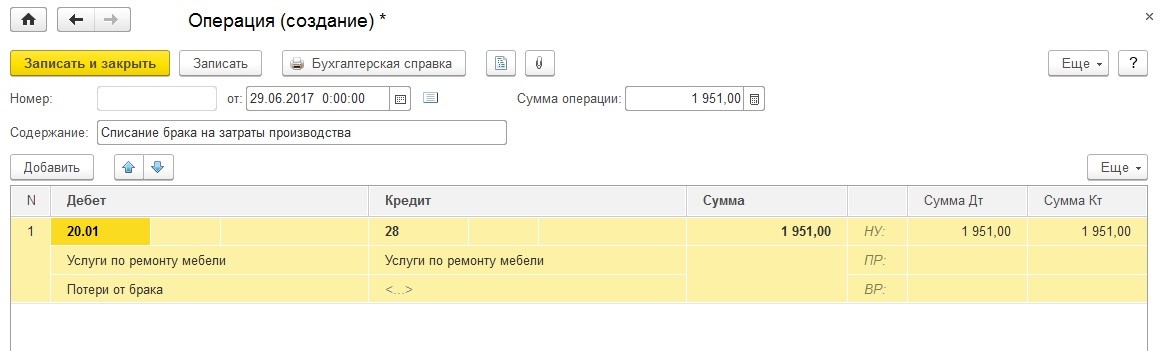

Далее необходимо списать затраты по браку на основное производство, для этого воспользуемся документом «Операция». Дебет – счет 20.01, кредит – 28, номенклатурная группа – «Столы», сумма – 2604 рубля.

Сформируем снова оборотно-сальдовую ведомость 28 счета и увидим, что он закрыт.

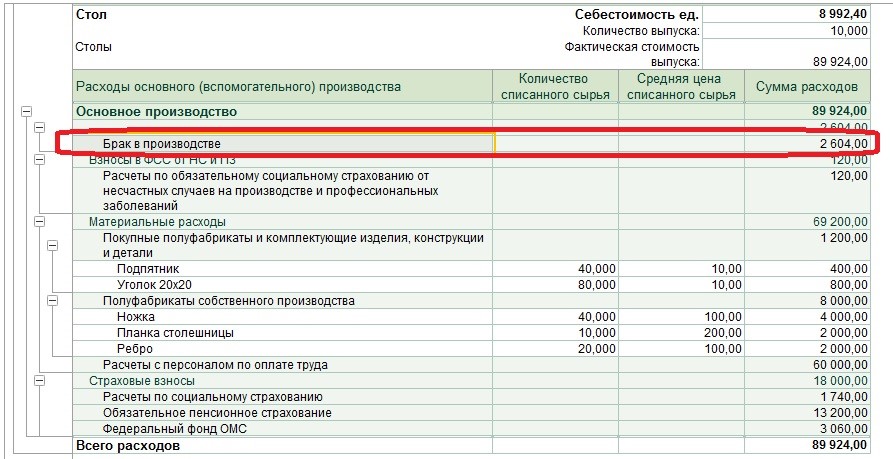

Закрываем месяц, выбираем «Справки-расчеты» далее отчет «Калькуляция себестоимости».

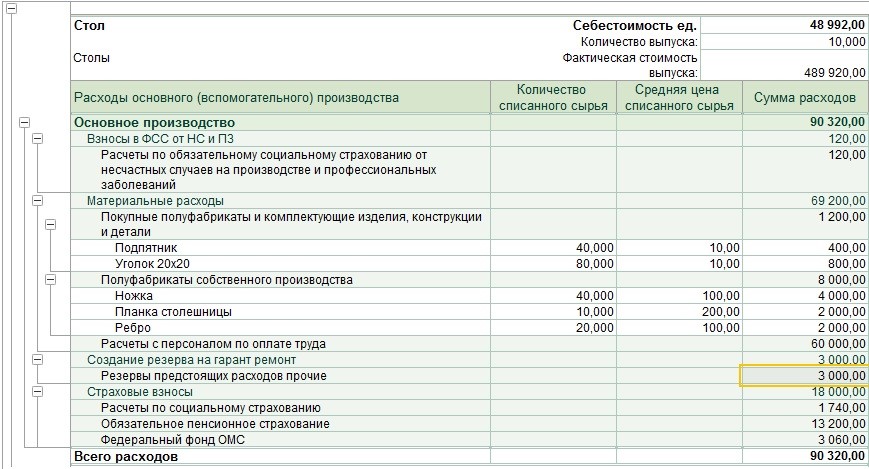

В отчете видно, что при формировании себестоимости были включены расходы по браку, появилась статья «Потери от брака» на сумму 2604 рубля.

Рассмотрим второй пример: внешний и исправимый брак. Наша организация произвела стол и реализовала покупателю. Покупатель обнаружил недостатки стола, они признаны исправимыми по гарантии. Для исправления брака необходимы дополнительный материал и транспортные услуги для выезда к покупателю. Также сотруднику за исправление брака произведена оплата.

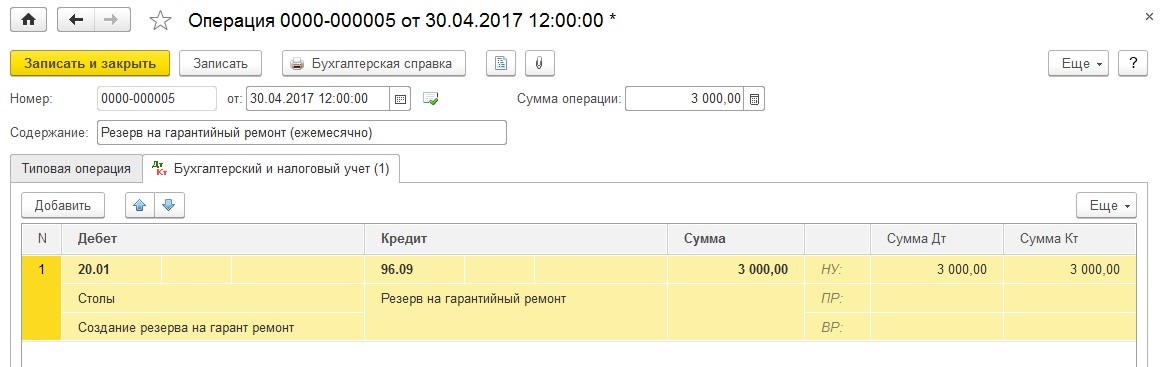

В данном примере возможны две ситуации: создает наша организация резерв на гарантийный ремонт или не создает. Рассмотрим обе.

Формируем резерв на гарантийный ремонт, отчисляя ежемесячно по 3000 рублей.

Проводка по дебету 20.01 «Основное производство» и кредиту 96.09 «Резервы предстоящих расходов прочие».

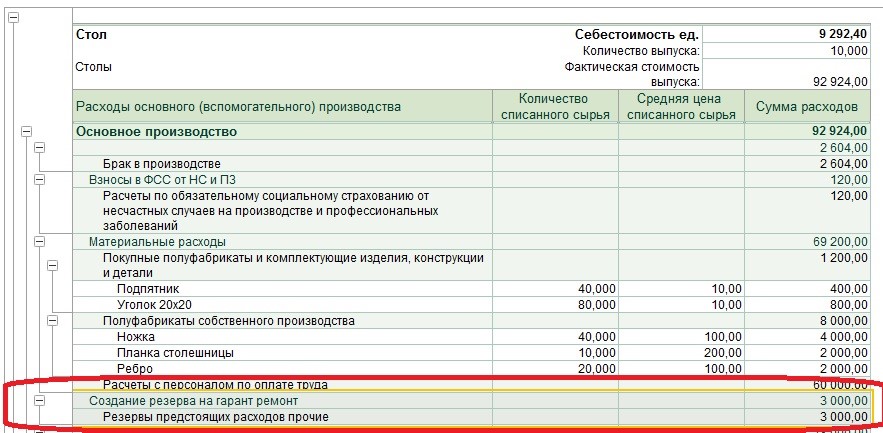

Хочется обратить внимание на то, что эти резервы будут учтены при формировании себестоимости продукции.

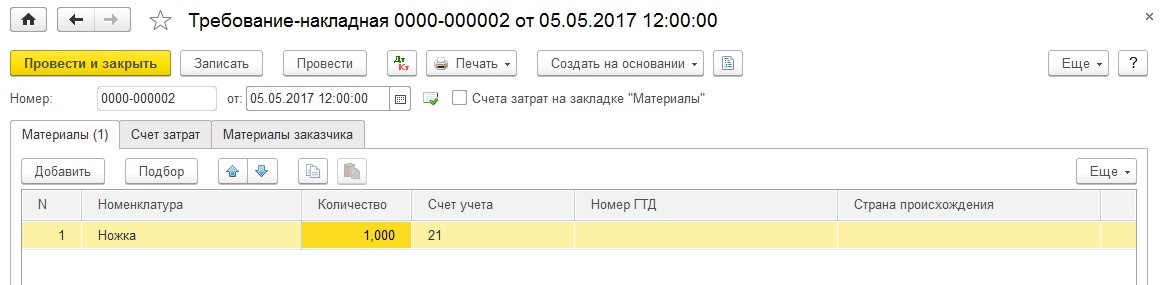

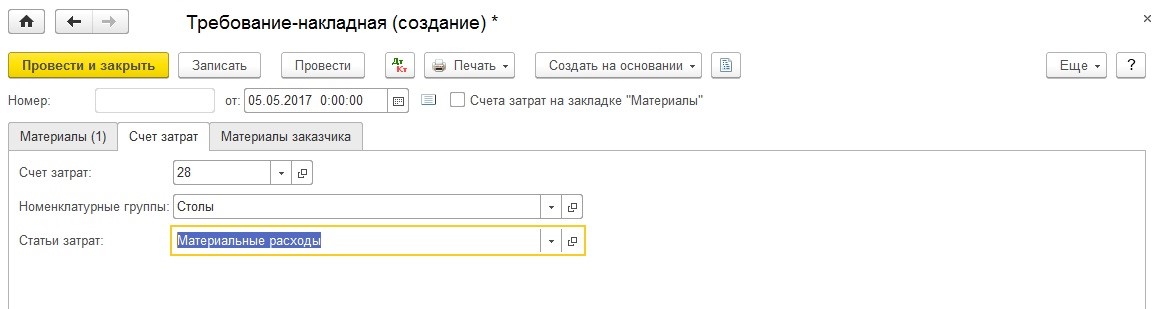

Далее списываем материалы для гарантийного ремонта докуметом «Требование-накладная».

На закладке «Счет затрат» указываем 28 счет, то есть затраты спишем на «Брак в производстве».

Смотрим движение документа: материалы списались на 28 счет.

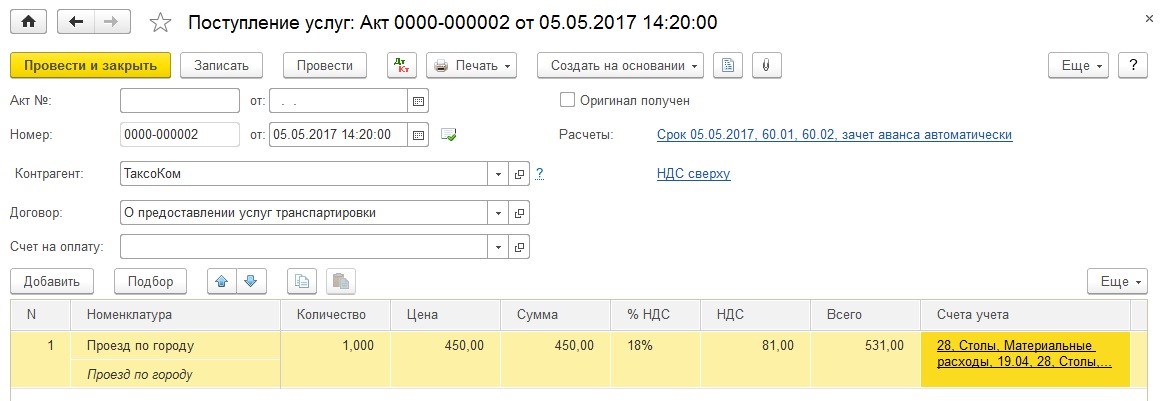

Отражаем расходы на транспортные услуги сотрудника для выезда к покупателю. Воспользуемся документом «Поступление услуг».

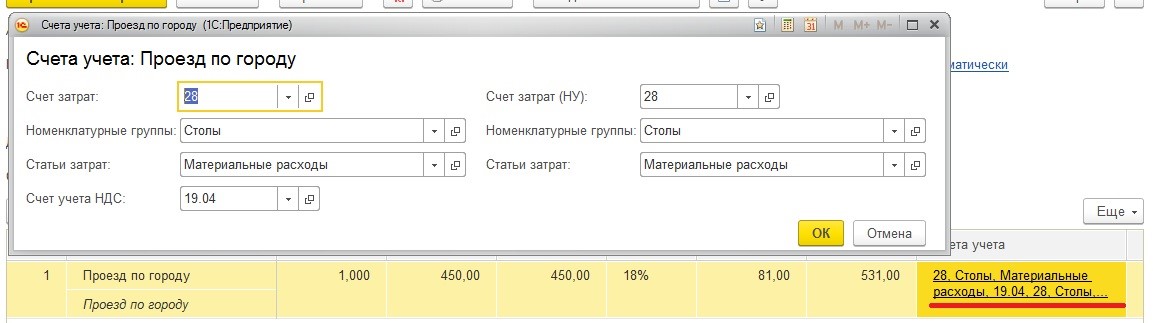

Заполняем счета затрат, указывая 28 счет.

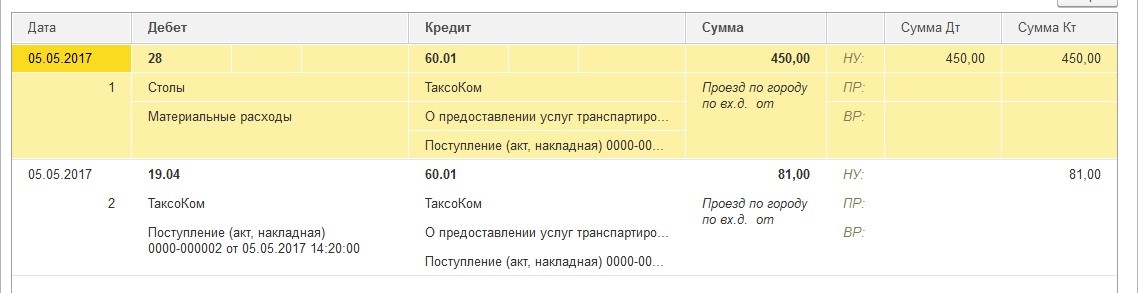

Смотрим движения, видим, что расходы по транспортировке также отнесены на 28 счет.

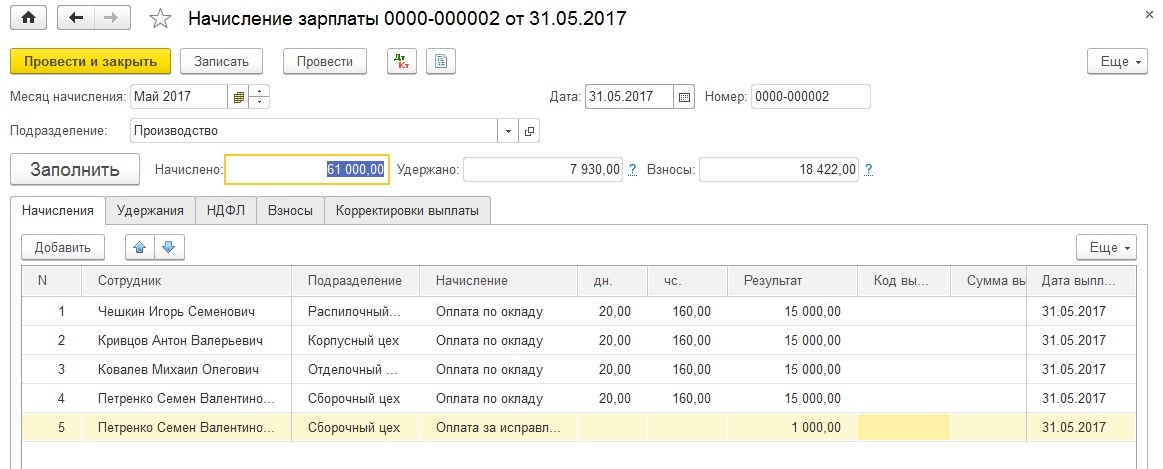

Начисляем дополнительную оплату сотруднику Петренко С.В. за выполнение гарантийного ремонта, указываем начисление, ранее созданное нами – «Оплата за исправление брака».

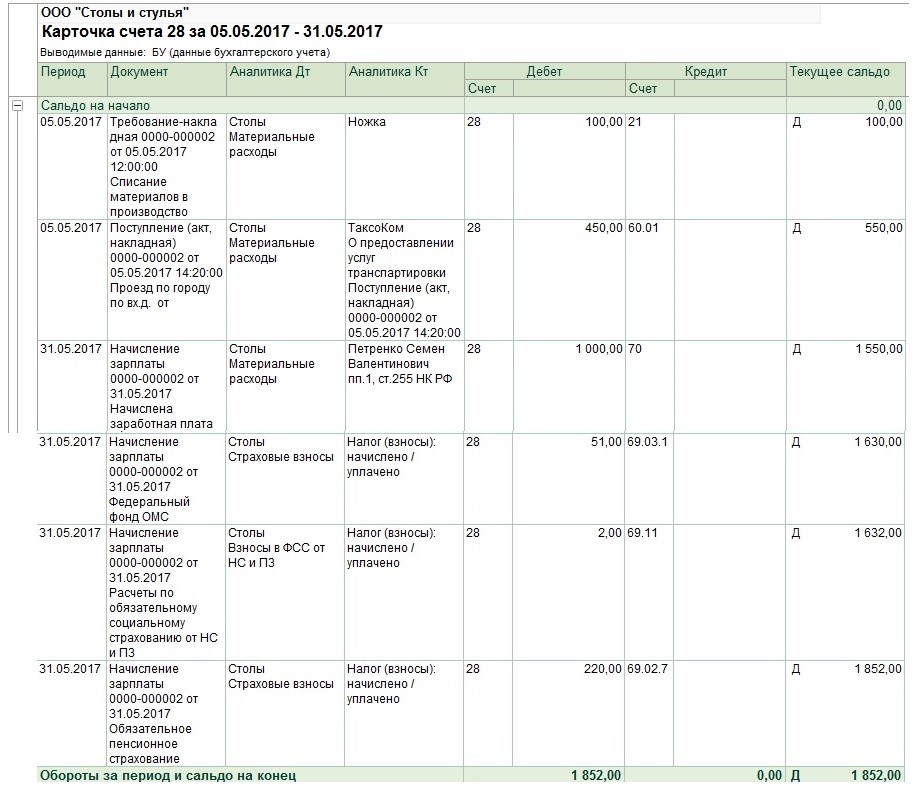

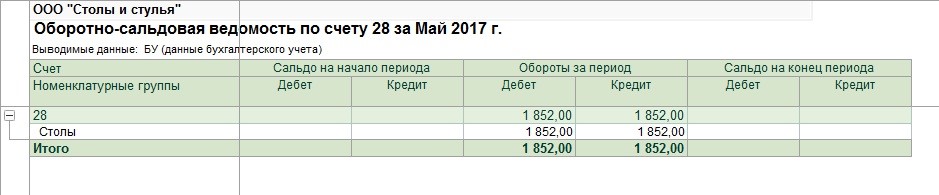

Обратимся к отчету «Карточка счета» по 28 счету. Смотрим затраты, которые на нем собрались. Итого сумма затрат – 1852 рубля.

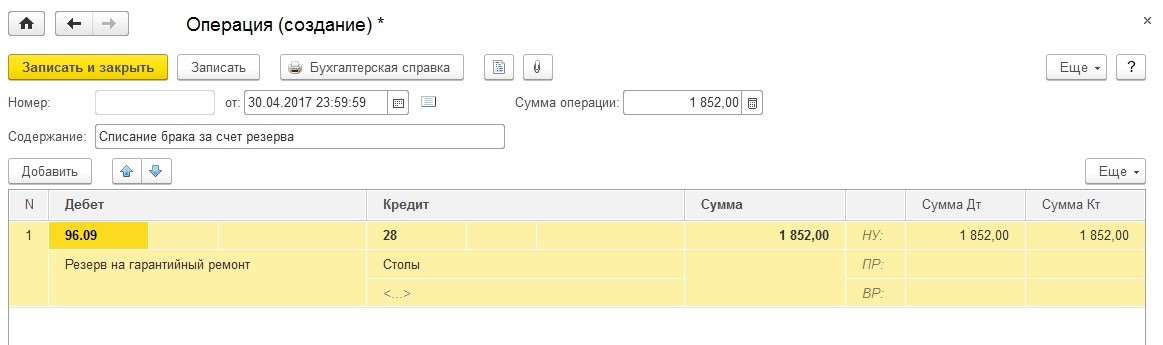

Теперь используем наш первый вариант и списываем расходы за счет резерва. Создаем документ «Операция» — дебет – счет 96.09, кредит – 28 счет.

Закрываем месяц, открываем отчет «Калькуляция себестоимости». Расходов на брак мы в отчете не видим, так как они были погашены за счет резерва.

Вторая ситуация: резерв на гарантийный ремонт мы не создаем, поэтому расходы необходимо списать в счет 20.01 «Основное производство» документом «Операция».

Формируем ОСВ по 28 счету и видим, что он также закрылся.

Закрываем месяц, открываем отчет «Калькуляция себестоимости». В этом варианте резерв на гарантийный ремонт мы не создаем, собственно, поэтому данной статьи в отчете мы не видим. В данном примере появилась статья «Потери от брака», которая учтена при формировании себестоимости продукции.

Теперь рассмотрим брак при оказании услуг.

Допустим, что наша организация занимается также оказанием услуг по ремонту мебели.

Обратимся к учетной политике и установим соответствующую галочку.

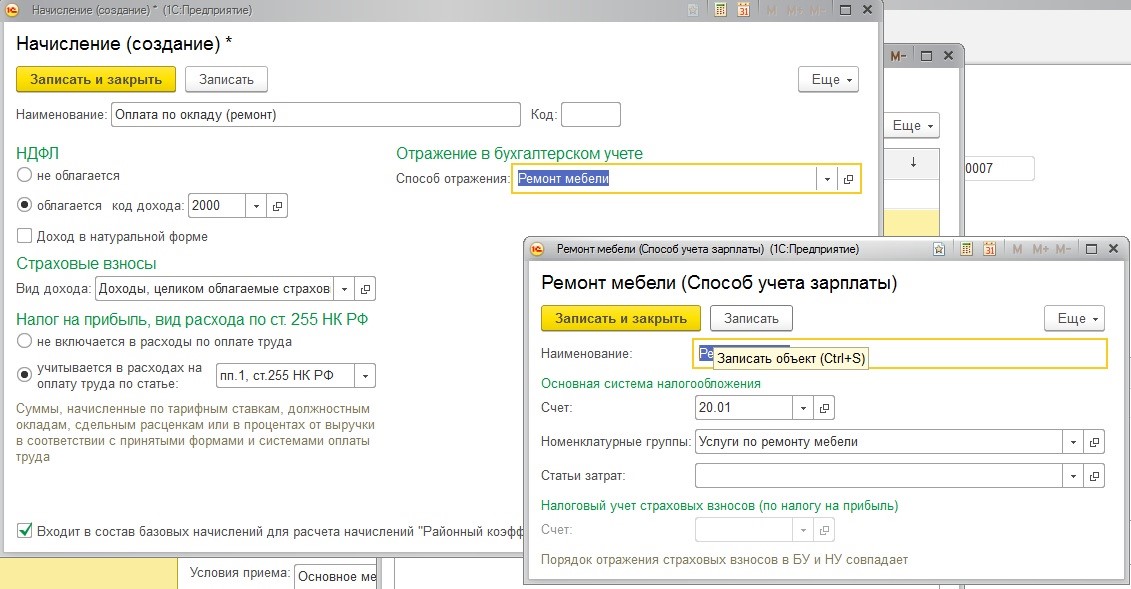

Осуществим прием сотрудника, который будет заниматься ремонтом. Создадим для него новое начисление – «Оплата по окладу (ремонт)», также создадим новый способ отражения – «Ремонт мебели», счет укажем 20.01, номенклатурную группу создадим новую, назовем ее – «Услуги по ремонту мебели».

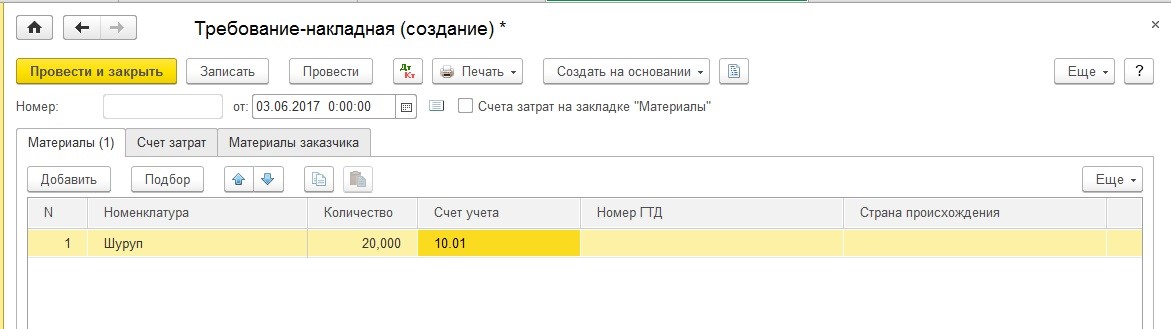

Организация «Столы и стулья» реализует услуги покупателю по ремонту мебельной стенки. Со стороны нашей организации были израсходованы материалы – шурупы, остальные материалы предоставлены заказчиком. Позже клиент обратился с претензией по оказанию ремонтных услуг. Организация должна устранить недостатки бесплатно для заказчика. Для этого потребовались дополнительные материалы: снова шурупы и дверные ручки.

Отражаем передачу материалов документом «Требование-накладная».

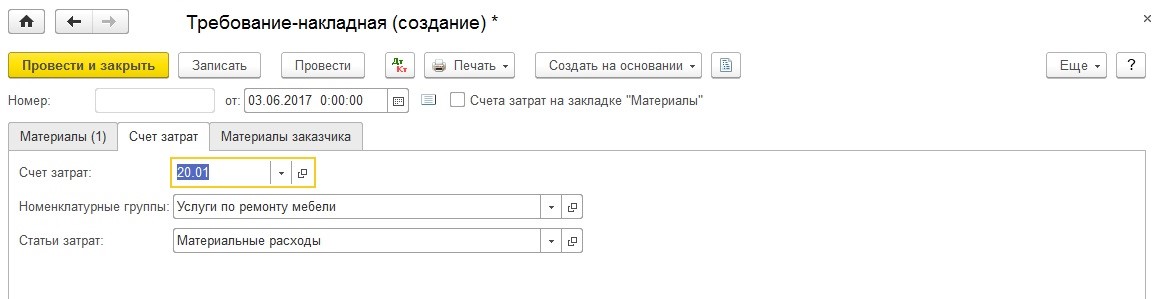

Счет затрат указываем 20.01, номенклатурную группу – «Услуги по ремонту мебели».

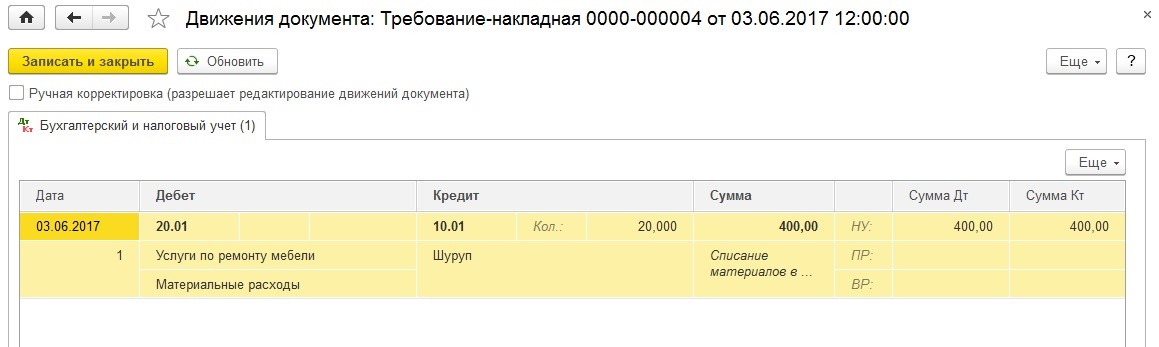

Смотрим проводки, материалы списаны в дебет счета 20.01.

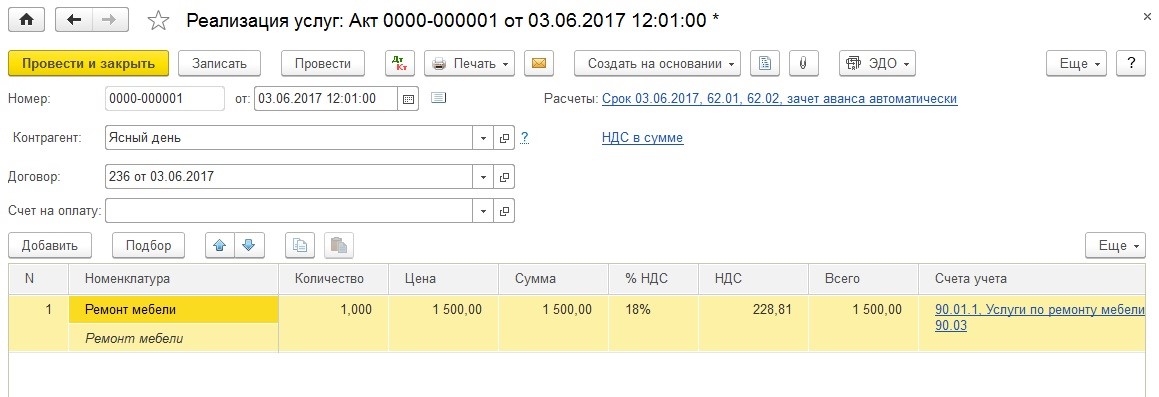

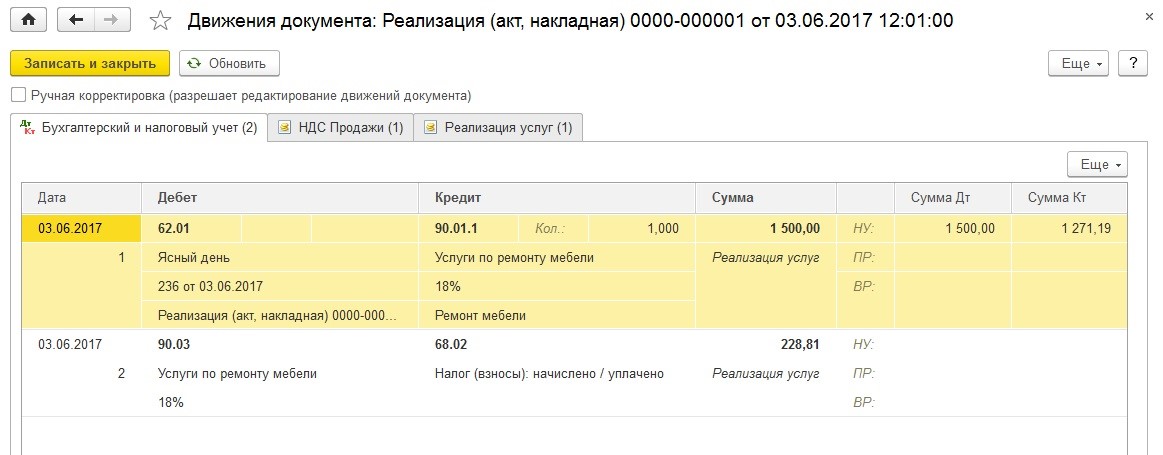

Отражаем реализацию услуг заказчику.

Смотрим движения документа.

Начисляем заработную плату сотрудникам. Смотрим движения. Нашему ремонтнику начислена зарплата, которая отражена по счету 20.01 и номенклатурной группе – «Услуги по ремонту мебели».

Закрываем месяц, смотрим формирование отчета «Калькуляция себестоимости». Данная справка не считает себестоимость услуг, но формирует фактическую стоимость выпуска.

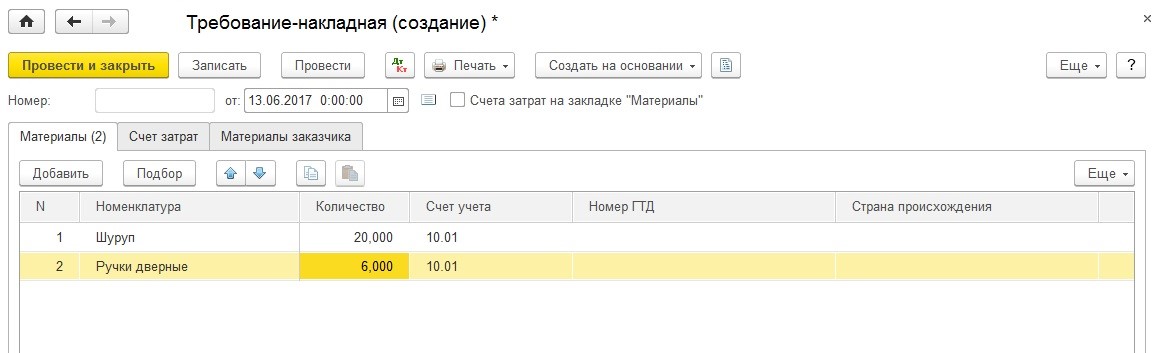

Далее отражаем исправление брака. Формируем документ «Требование-накладная», списываем материалы для исправления недостатков. Как уже говорилось, сотруднику потребуются шурупы и ручки.

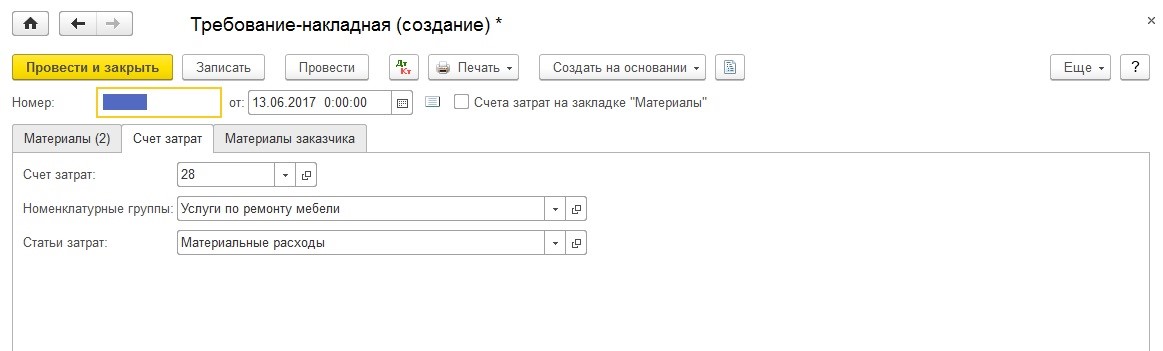

Указываем счет затрат – 28 «Брак в производстве».

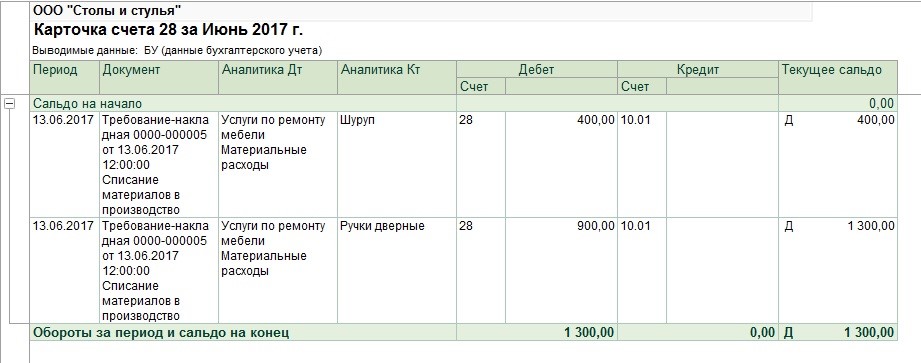

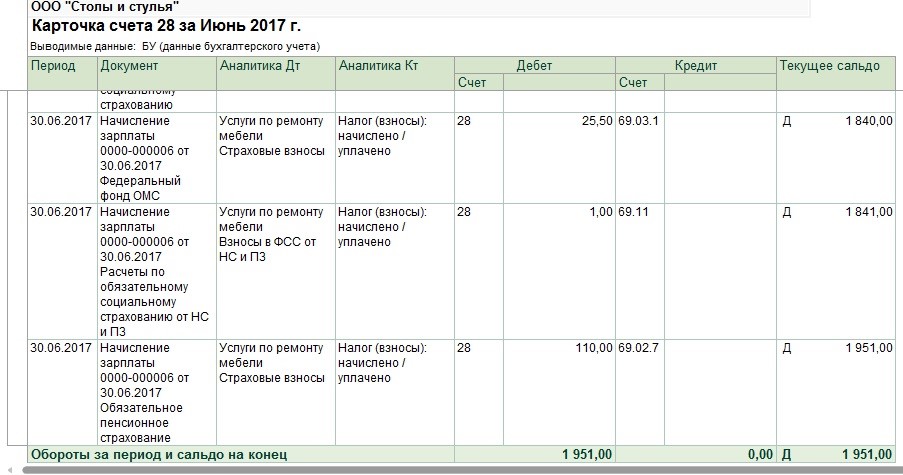

Материалы списаны в дебет счета 28. Сформируем отчет «Карточка счета» по 28 счету. Здесь мы видим затраты, которые собраны на данном счете для исправления брака.

Далее начисляем сотруднику доплату за исправление брака. Создаем еще одно начисление – «Оплата за исправление брака», но номенклатурную группу уже указываем «Услуги по ремонту мебели».

Снова формируем карточку 28 счета, видим, что сюда добавились расходы по начислению зарплаты и взносов.

Итого сумма затрат составила 1951 рубль. Нам необходимо их списать в дебет счета 20.01. Подобную операцию мы рассматривали ранее.

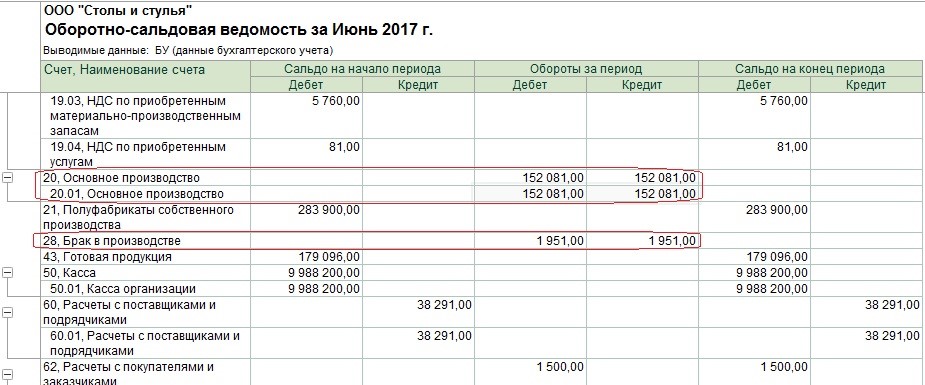

Посмотрим оборотно-сальдовую ведомость: по 20 счету все затраты закрыты, по 28 счету аналогично.

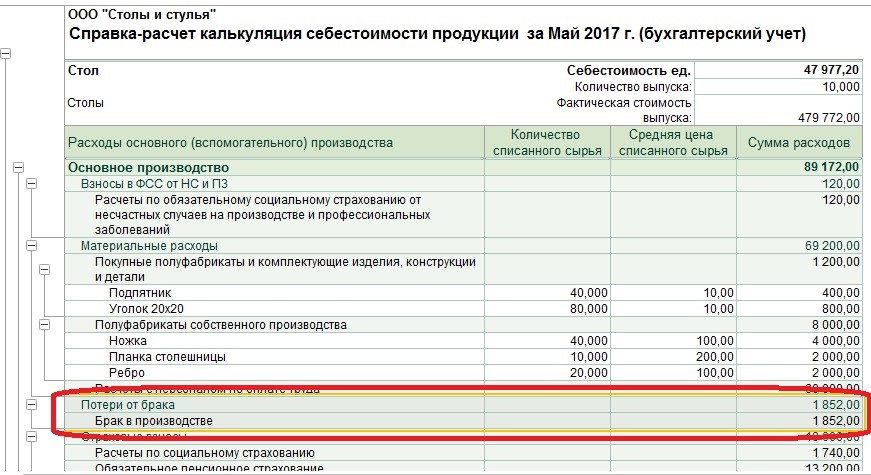

Закрываем месяц, формируем справку-расчет «Калькуляция себестоимости» и видим, что фактическая стоимость увеличилась на сумму потерь от брака.

Хочется отметить, что при исправлении брака отражать факт оказания данных услуг документом «Реализация услуг» не требуется.

В том случае, если при обнаружении какого-либо брака необходимо осуществить удержание из заработной платы виновного лица, то рекомендуем вам статью Удержания из зарплаты в программе 1С: Бухгалтерия предприятия 8

Учет брака в 1С:ERP

В 1C:ERP существует несколько способов учёта брака. Отделить бракованную продукцию от годной можно с помощью:

- отдельной аналитики по местам хранения (кладовая или склад брака) при выпуске бракованной продукции или по результатам проверки;

- использовать для отражения брака отдельную позицию номенклатуры (задействовать типовой реквизит 1С:ERP – Качество, выбрав значения Ограниченно годен, Не годен). Типовое перечисление имеет три градации: новый, ограниченно годен и не годен.

Возможность и стратегия работы с качеством в программе 1С:ERP определяется с помощью функциональных опций в настройках параметров учета НСИ и администрирование – Настройка НСИ и разделов – Номенклатура – Разрезы учета – Качество товаров.

Качество товаров – включение данной опции позволяет вести учет товаров в информационной системе в разрезе градаций качества.

Обобщенный учет некачественных товаров – включение данной опции позволяет вести учет разных некачественных товаров с помощью одной обобщенной номенклатурной позиции. Например, если при использовании листовых заготовок из металла, в случае брака на разных этапах их дальнейшее использование не представляется возможным и не нужно детализировать брак до конкретной номенклатуры, то можно сопоставить одну позицию Лом всем годным изделиям. Таким образом можно проще вести учет остатков, устанавливать цены и прочее.

В ходе производственного процесса брак может возникать в различных ситуациях, на разных стадиях обработки:

- порча незавершенного изделия на одном из этапов производства;

- порча/выявление брака готовой продукции после завершения производства;

- порча отдельного материала/полуфабриката на промежуточном этапе и прочие разнообразные случаи.

Брак на одном из этапов может влиять на ход производственного процесса – требуется корректировка количества выпускаемой продукции и при необходимости запуск в производство недостающего количества изделий. Если брак исправимый, то нужно создать этап по исправлению; если в процессе производства происходит порча материалов, то потребуется скорректировать потребности в материалах.

Чтобы отделить годные полуфабрикаты от изделий другого качества, открываем этап производства, где выявлен брак, и на вкладке Выпуск разделяем нужную позицию, указываем количество годных изделий. Количество брака считается автоматически.

Рисунок 1 — Разделение продукции на годную и бракованную

Очищаем поле Назначение у бракованной позиции. Это действие позволит далее учесть незакрытую потребность в отбракованном количестве данного полуфабриката.

Рисунок 2 — Очищение поля Назначение в бракованной продукции

В поле Получатель указываем склад, на который отправляем бракованный полуфабрикат.

Рисунок 3 — Изменение склада получателя

Таким образом, мы отделили брак от годного изделия по месту хранения. Если на этапе производства была забракована вся партия, то позицию не разделяем, а только изменяем качество.

Рисунок 4 — Изменение качества товара

Создается новая обобщённая номенклатура Брак с качеством Не годен для всех бракованных изделий данного вида.

Рисунок 5 — Создание новой номенклатуры

Выбираем соответствующую номенклатуру – в системе запоминается связь товара исходного качества с товаром другого качества.

Рисунок 6 — Выбор товара другого качества

Очистим поле Назначение.

Рисунок 7 — Номенклатура другого качества

Передаем продукцию из производства. На рабочем месте Управление очередью заказов к производству напротив заказа появится пиктограмма, информирующая о необходимости сформировать этапы производства на выпуск недостающих полуфабрикатов. Сформируем.

Рисунок 8 — Этапы производства

Таким образом, происходит учёт брака полуфабрикатов на этапах производства.

Далее можно исправить получившийся на первом этапе брак. Исправимый брак можно доработать, используя документы Заказ на производство (если нужно вставить в график производства этап исправления) или «Производство без заказа» (если планированием этапа исправления можно пренебречь). Создадим документ Производство без заказа (Производство / Внутрицеховой учёт / Документы производства (все) / Создать – Производство без заказа).

На вкладке Продукция выбираем нужную номенклатуру, необходимое количество, в поле получателя указываем необходимый склад.

На вкладке Материалы и работы указываем бракованную номенклатурную позицию, которую на этапе производства отделили от годной продукции по месту хранения, переместив на склад Металлообработки. Второй строкой добавим материал, необходимый для исправления брака.

Следует отметить, что учёт брака не ограничивается рассмотренными примерами.

Брак может появиться в результате порчи товаров на складе, отгрузки, а также неисправности оснастки. Необходимо понимать, как распределять затраты по материалам, зарплате, услугам контрагентов, авансовым отчётам и пр. на исправление брака. На брак могут быть нормативы – сколько материалов допускается испортить, и сколько продукции допускается испортить.

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.