Самое новое в «1С:Бухгалтерии 8»: уведомление об исчисленных суммах налогов

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

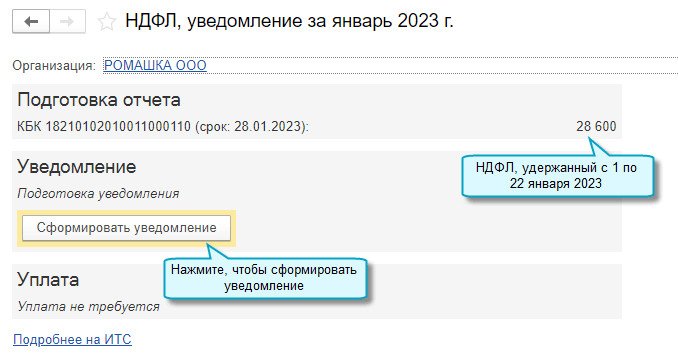

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.127 добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Уведомление предоставляется в ФНС не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (приказ ФНС России от 02.11.2022 N ЕД-7-8/1047@).

Уведомления требуется представлять:

- если срок уплаты налогов, авансовых платежей по налогам, сборов и страховых взносов раньше срока представления соответствующей налоговой декларации или расчета;

- если налоговая декларация или расчет вообще не сдается.

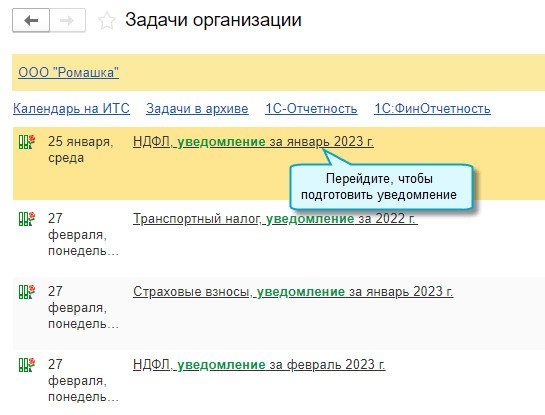

Список задач организации по подготовке уведомлений формируется с учетом сроков уплаты и сдачи отчетности по каждому налогу:

- по всем срокам уплаты налога требуется сдавать уведомления. Например, по НДФЛ, потому что сроки представления формы 6-НДФЛ позже сроков уплаты налога; по транспортному налогу, так как по нему декларация не сдается;

- по срокам уплаты налога внутри отчетного квартала требуется сдавать уведомления, по итогам квартала — нет. Например, по страховым взносам за январь, февраль подаются уведомления, а за март — нет, так как сроки представления расчета за 1 квартал и уведомления за март совпадают;

- по срокам уплаты налога в течение отчетного года требуется сдавать уведомления, по итогам года — нет. Например, по налогу при УСН за 1 квартал, полугодие и 9 месяцев подаются уведомления, а по итогам года — нет, так как срок представления уведомления за 4 квартал (год) совпадает со сроком представления декларации;

- не требуется сдавать уведомления. Например, по НДС, так как срок представления декларации совпадает со сроком представления уведомления, и в декларации есть данные по всем трем предстоящим платежам.

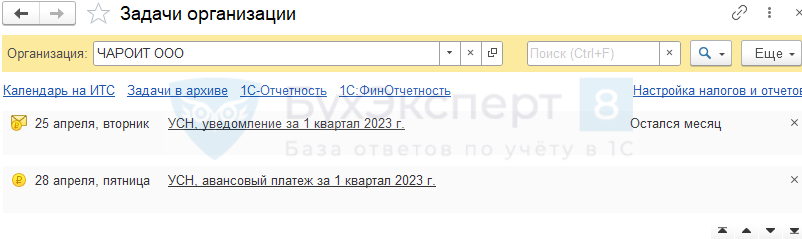

Простой интерфейс: меню "Начальная страница — Задачи организации".

Полный интерфейс: меню "Главное — Задачи — Задачи организации".

Чтобы вручную заполнить уведомление, например, сразу на несколько налогов, требуется открыть его форму:

Простой интерфейс: меню "Бухгалтерия — 1С-Отчетность — Регламентированные отчеты — Уведомления — Уведомление об исчисленных суммах налогов".

Полный интерфейс: меню "Отчеты — 1С-Отчетность — Регламентированные отчеты — Уведомления — Уведомление об исчисленных суммах налогов".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Авансовые платежи по УСН за 1 квартал 2023 в 1С

Уплата авансовых платежей по налогу должна быть произведена в составе ЕНП до 28 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 28 апреля,

- не позднее 28 июля,

- не позднее 30 октября (перенос с 28 октября).

Срок подачи уведомления:

- до 25 апреля,

- до 25 июля,

- до 25 октября.

Краткая памятка по расчету авансов на УСН «доходы минус расходы»

После операции Закрытие месяца за март выполните действия.

Шаг 1. Проверка учета

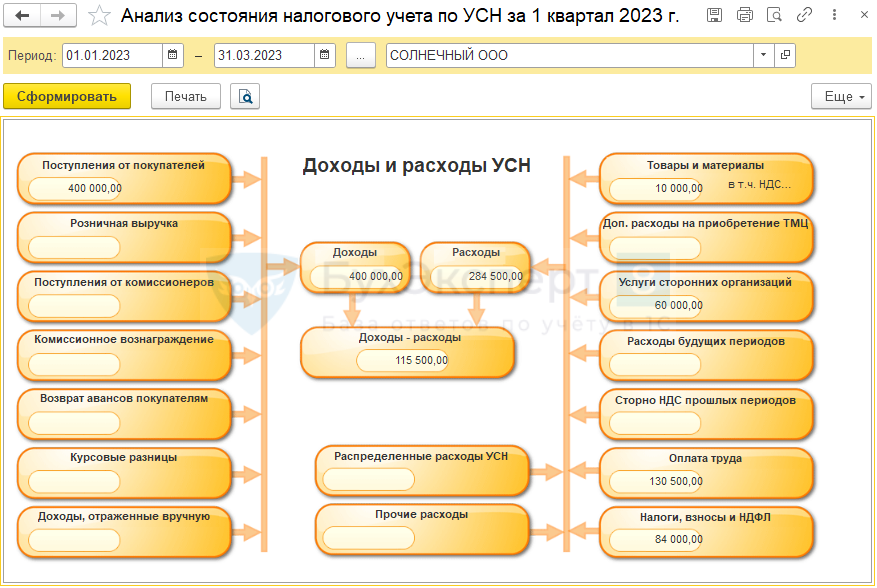

Проверьте отражение операций с помощью отчетов:

- Анализ учета по УСН в разделе Отчеты ;

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР.

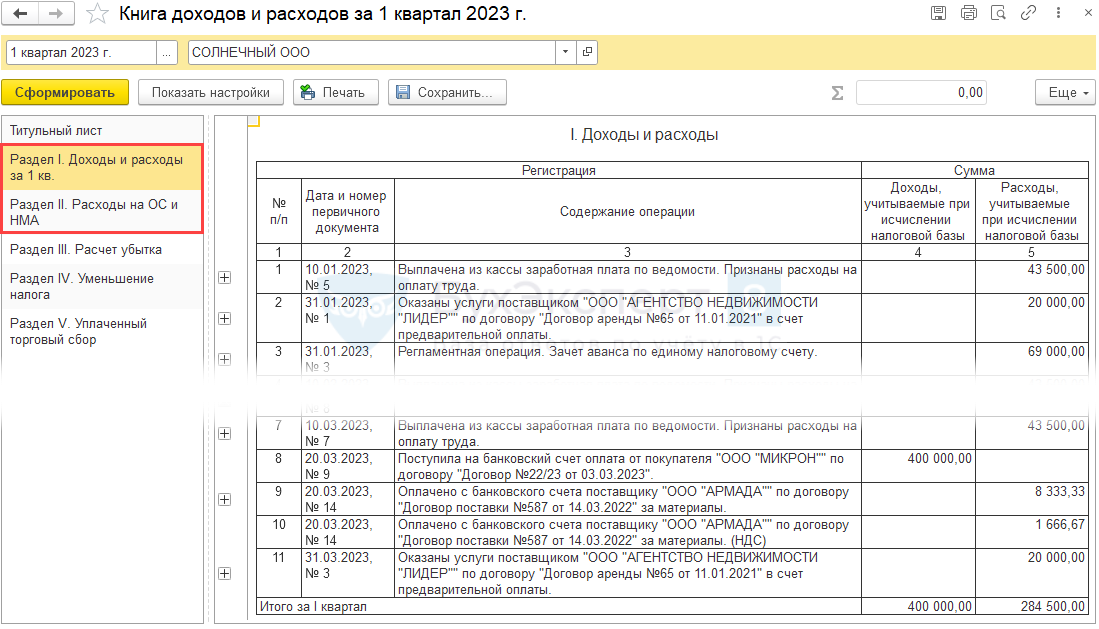

«Провалитесь» в каждую плашку в отчете и проверьте данные. Их можно сверить с КУДиР. - Книга доходов и расходов УСН в разделе Отчеты .

Шаг 2. Проверка начисления авансов

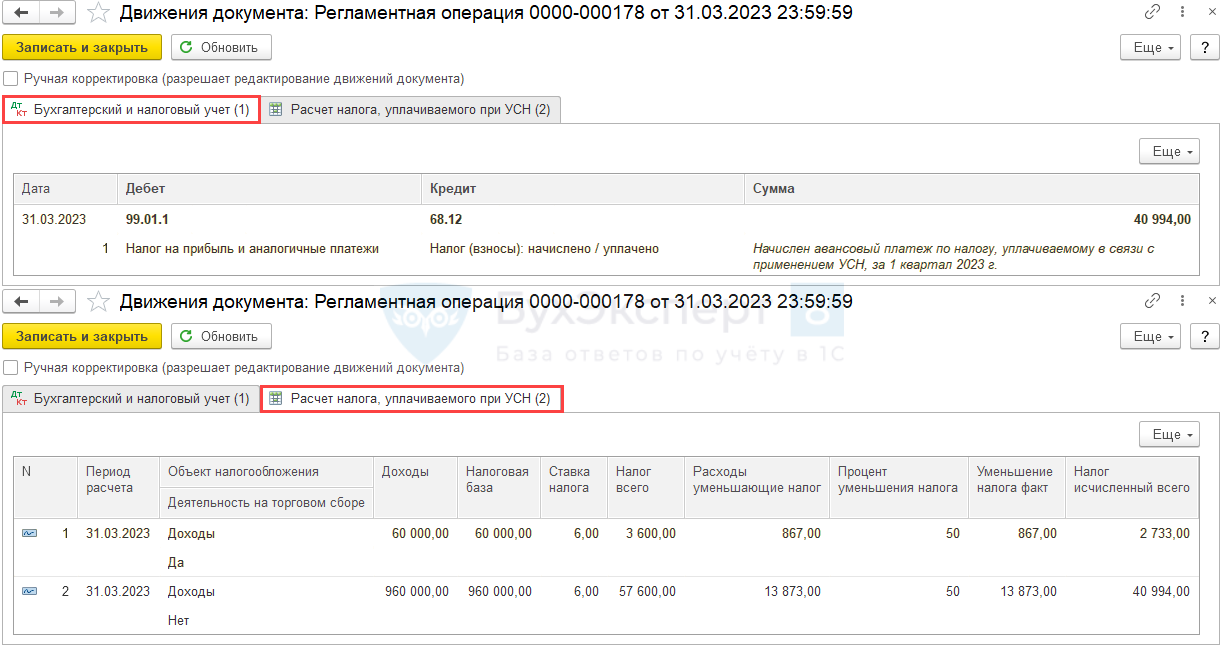

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

- проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

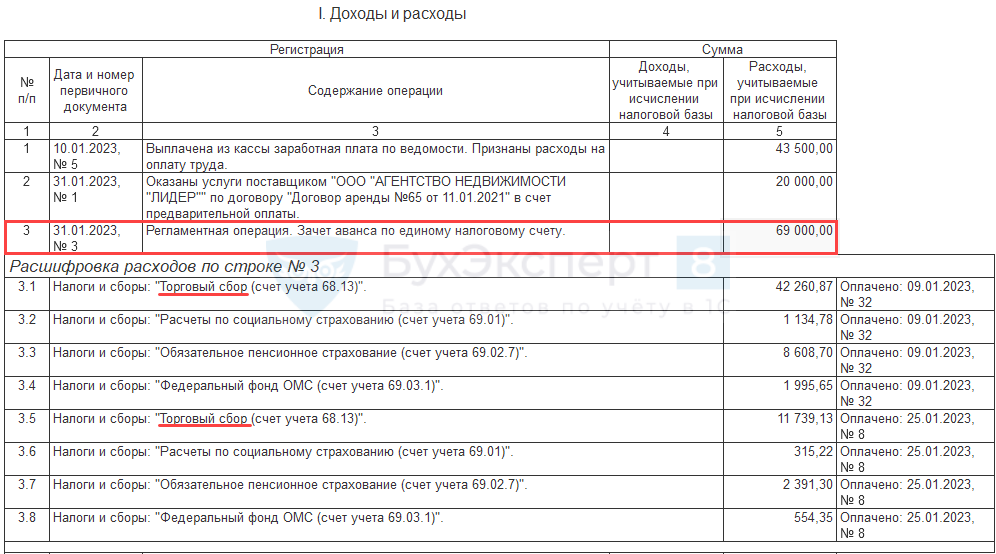

Налог (авансовый платеж) на УСН «доходы-расходы», если уплачивается торговый сбор, исчисляется аналогично:

- сумма торгового сбора учитывается в расходах, как налоги и сборы (пп. 22 п. 1 ст. 346.16 НК РФ).

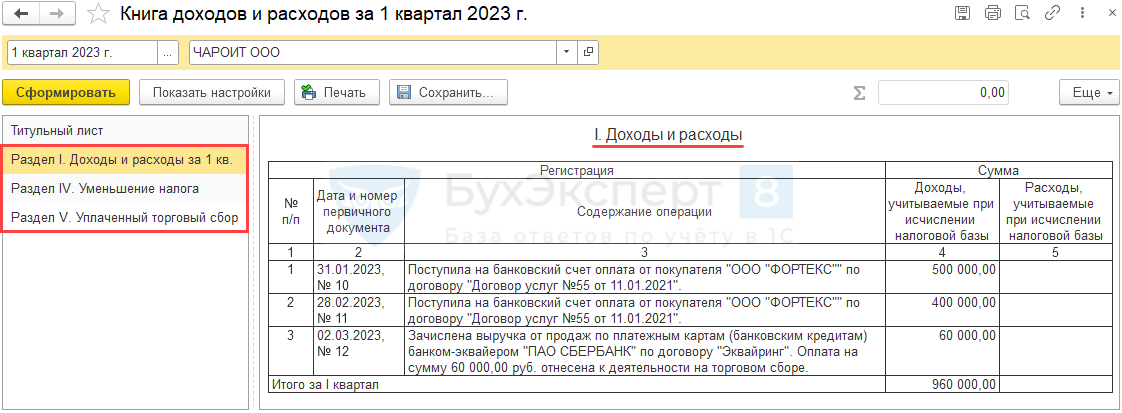

Проконтролировать расчет можно в отчете Книга учета доходов и расходов (раздел I) .

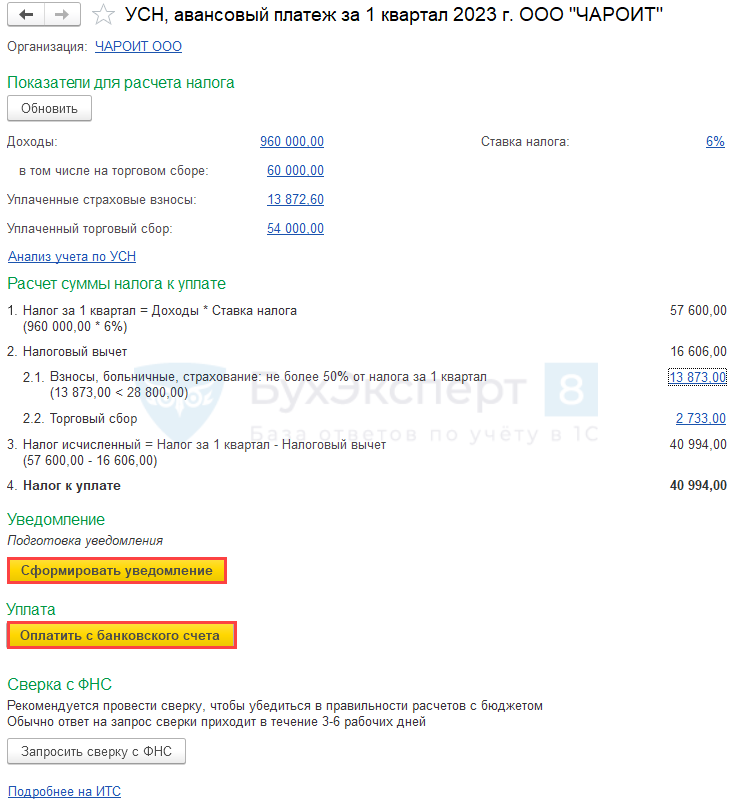

Шаг 3. Расчет и уплата авансов

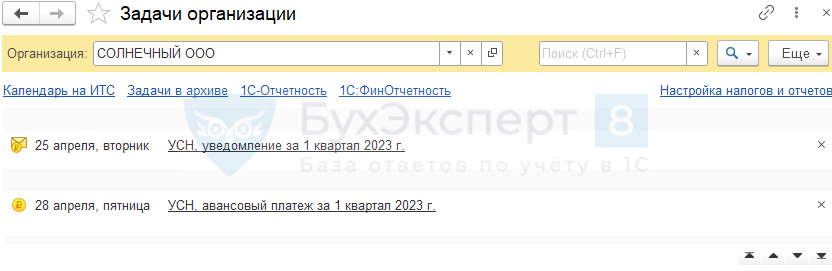

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

По интерактивным ссылкам можно перейти и проверить данные. - раздела Главное – Задачи организации.

- составление отчетности;

- уплату начисленных налогов и взносов.

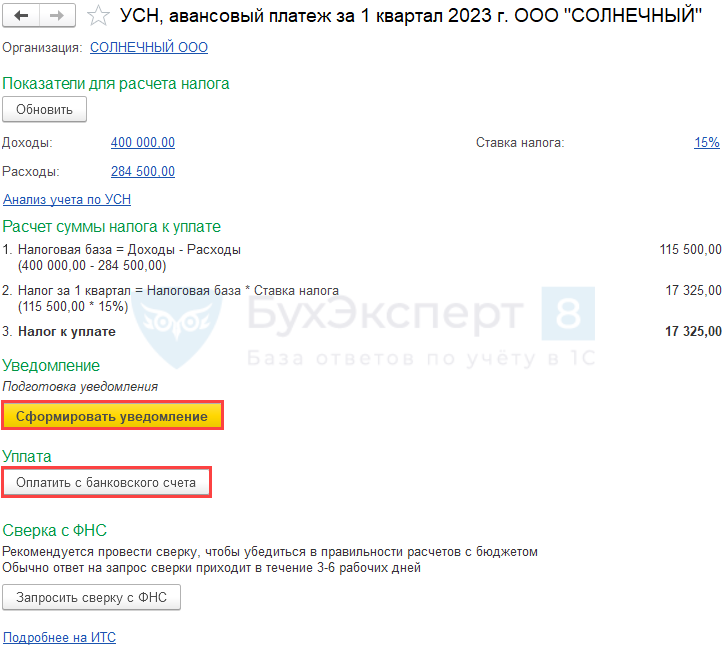

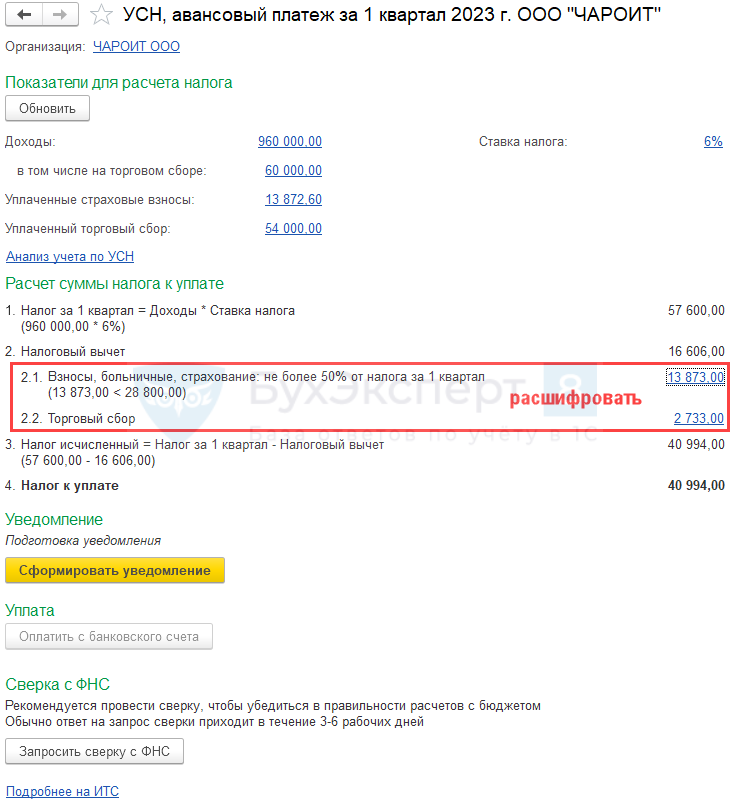

По ссылке открывается Помощник уплаты налога .

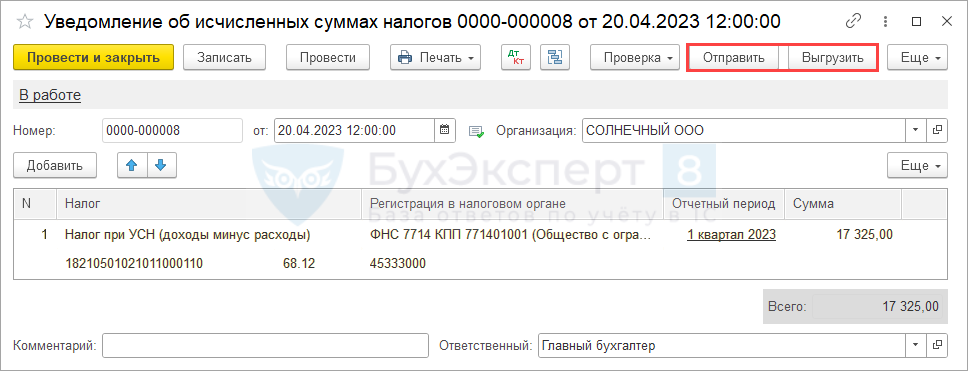

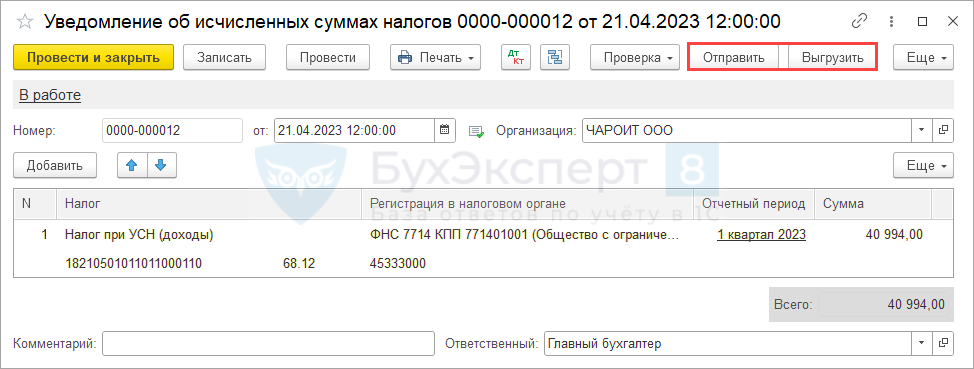

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов .

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

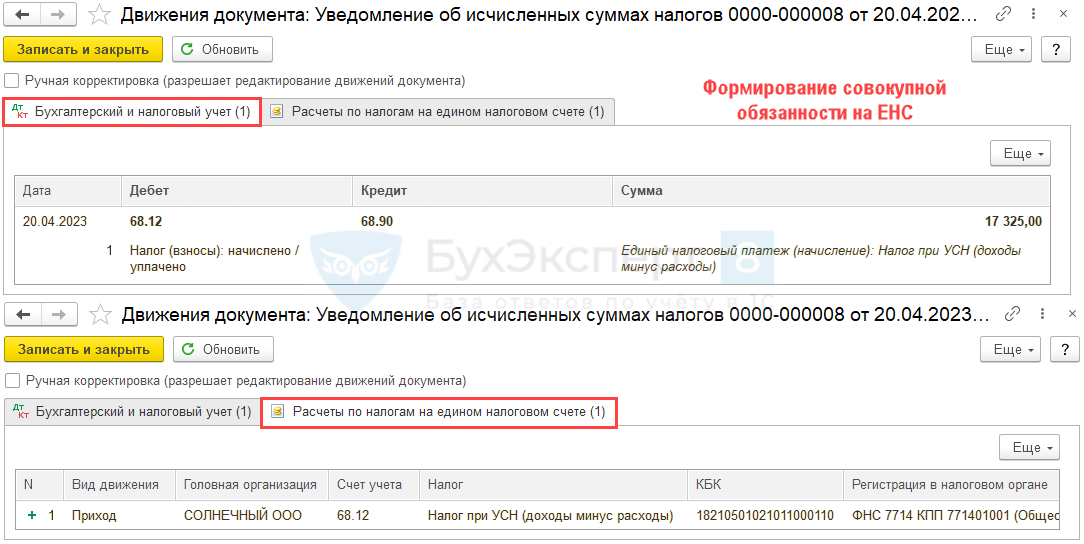

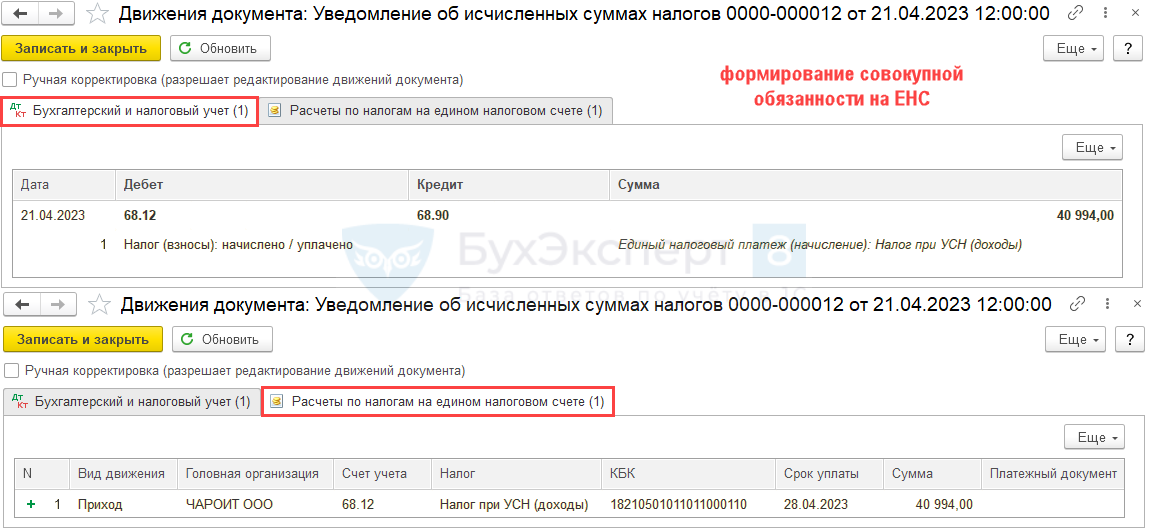

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход ( Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

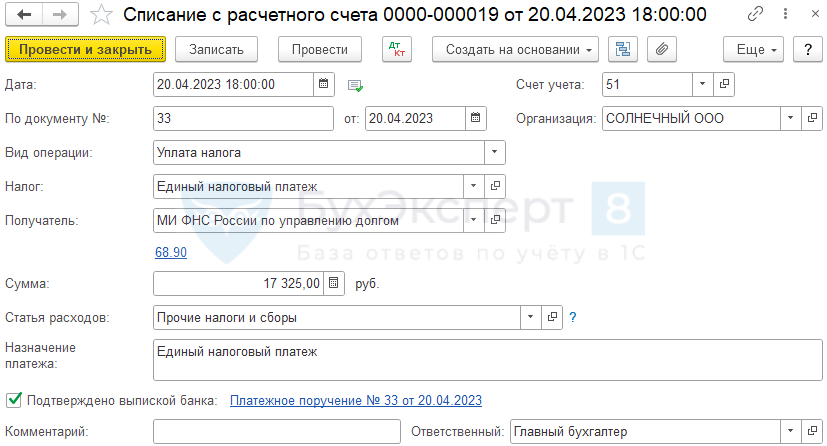

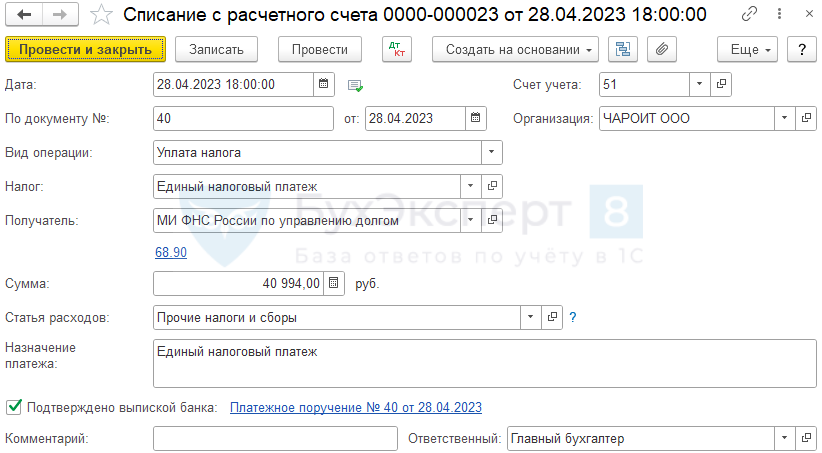

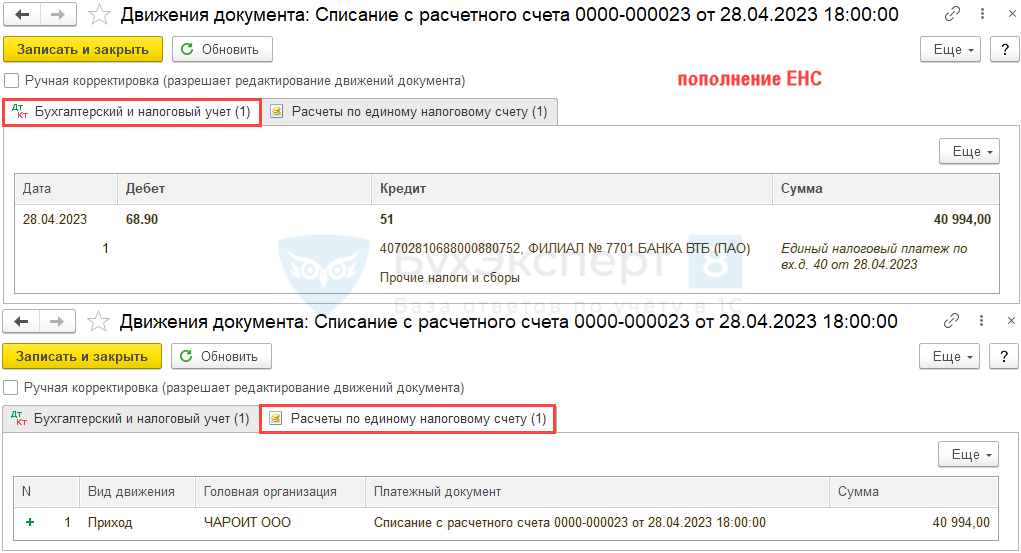

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета . После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета .

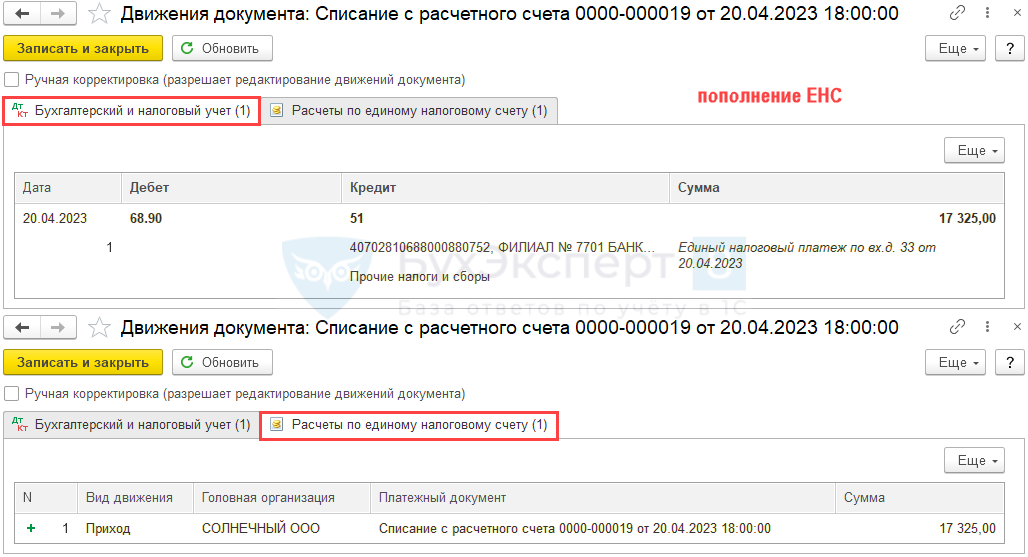

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход ( Расход будет сформирован при зачете ЕНП).

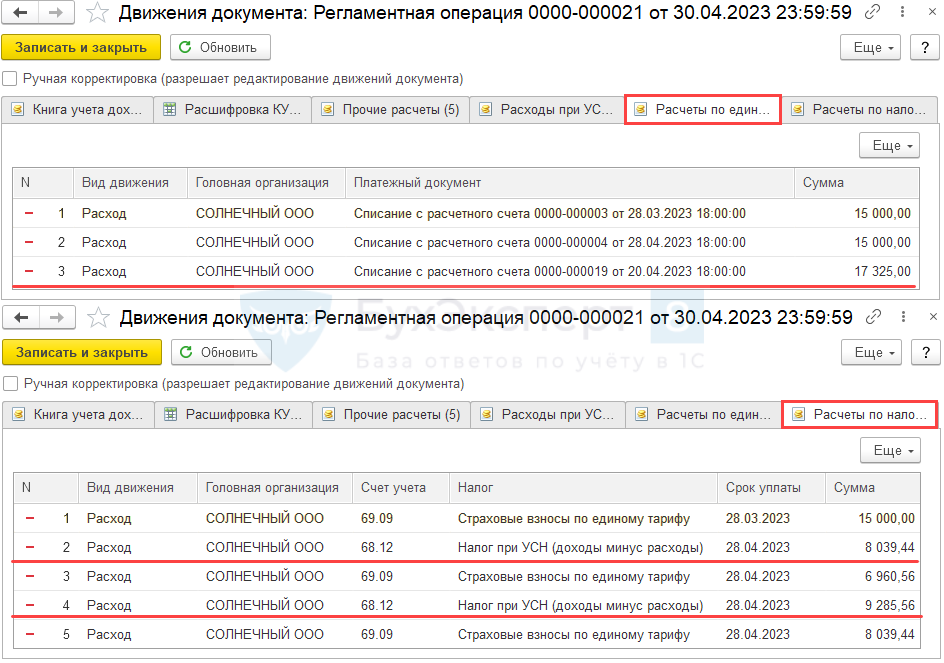

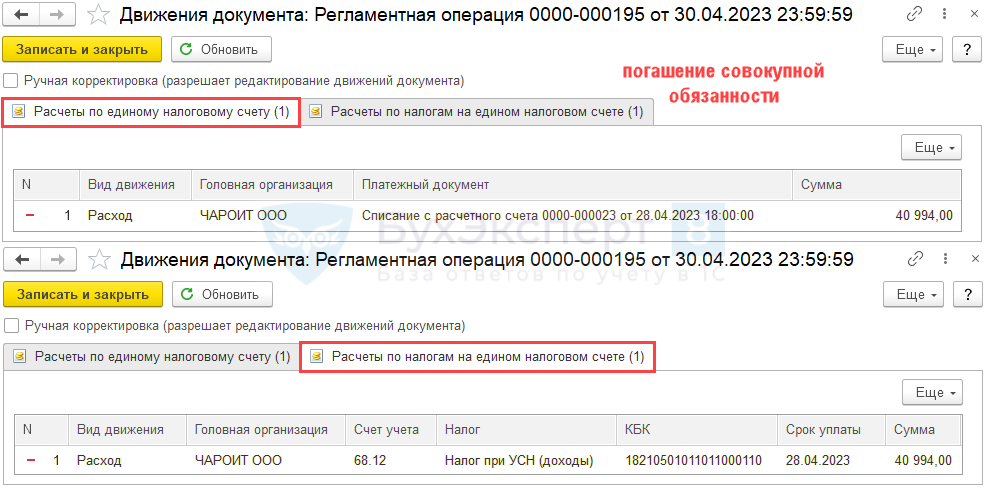

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога .

Краткая памятка по расчету авансов на УСН «доходы»

После операции Закрытие месяца за март выполните действия.

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога при УСН — за март 2023:

- проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

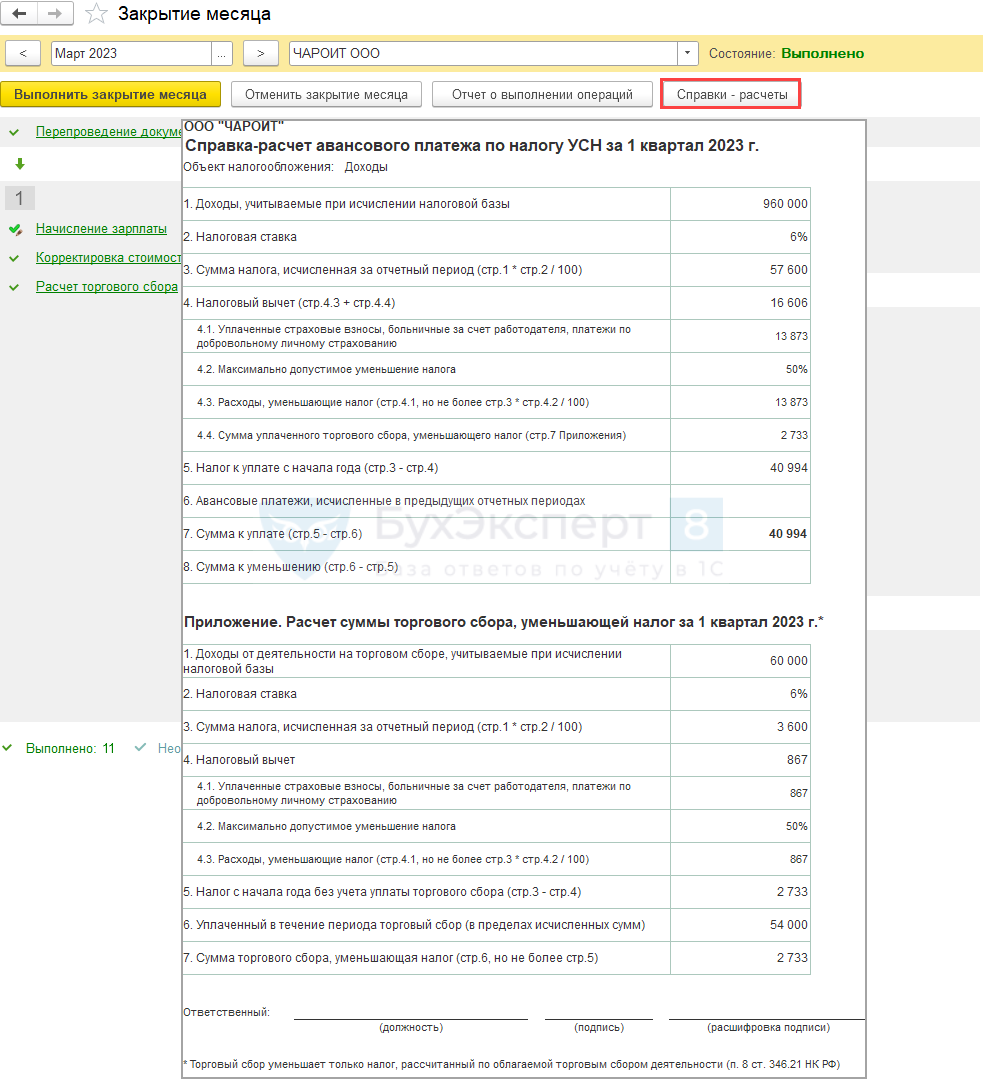

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 квартале 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Затем полученные значения суммируются.

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные.

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I) ,

- Книга учета доходов и расходов (раздел IV) ,

- Книга учета доходов и расходов (раздел V) .

По ним можно сформировать Универсальный отчет в разделе Отчеты .

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

- раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

По интерактивным ссылкам можно перейти и проверить данные:

- раздела Главное – Задачи организации .

- составление отчетности;

- уплату начисленных налогов и взносов.

По ссылке открывается Помощник уплаты налога .

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов .

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход ( Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета . После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход ( Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 1 кв. 2023 – 28 апреля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога .

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В статье разберем алгоритм расчета авансовых платежей по налогу на....

(3 оценок, среднее: 5,00 из 5)

Обсуждение (3)

Спасибо за внимательность! Правки внесены ❤️��❤️��❤️��

Информация про НДС просто «заблудилась» и не туда попала ��Мария , добрый день!

А ещё я хотела сказать вам огромное СПАСИБО за очень нужную и подробную статью! (не знаю как поставить сердечки и цветочки , но от всего сердца примите букетик весенних цветов)Огромное спасибо за доверие и за высокую оценку нашего труда.

Очень-очень приятно и взаимно — всего самого наилучшего. ❤️��❤️��❤️Уведомление об исчисленных суммах — новая форма с 2023 года

С введением ЕНП изменился порядок предоставления отчетности и уплаты налогов. В частности, появилось уведомление об исчисленных суммах, с помощью которого налоговая распределяет поступившие платежи. Разберем особенности заполнения формы и по каким налогам её нужно подавать.

Для чего налоговая ввела уведомление по ЕНП

После введения единого счета ФНС самостоятельно распределяет платежи по назначению, беря сумму платежа из декларации или расчета. При этом некоторые налоги и взносы уплачиваются ежемесячно, а отчеты по ним отправляются раз в квартал или отсутствуют. Для таких случаев налоговая утвердила уведомление об исчисленных суммах, которое подается по платежам в период отсутствия по ним декларации (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

К примеру, сумму платежа по УСН за первый, второй и третий кварталы налоговая инспекция узнает из уведомления, а за год — из декларации. А по налогам на землю и транспорт всегда надо подавать уведомление, так как декларация по ним не сдается.

Как отправить уведомление

Форма и порядок заполнения утверждены Приказом ФНС РФ от 02.11.2022 № ЕД-7-8/1047@. Уведомление направляют в налоговую по месту учета не позднее 25 числа в электронном виде или на бумаге, если число работников не более 10 человек.

За реорганизованную организацию уведомление отправляет правопреемник.Уведомление также можно отправить через Экстерн, а после отправки сформировать платежное поручение с реквизитами ЕНС. Напоминания в таблице отчетности помогут следить за сроками сдачи уведомления и не пропустить очередной платеж.

Заполнение

Как и большинство налоговых форм, уведомление содержит титульный лист и основную часть, в которой заполняются данные по налогам (взносам).

Рассмотрим, как заполнить обе части.

- Заполните код ИФНС по месту учета организации или крупнейшего налогоплательщика.

- Укажите ИНН и КПП в целом по организации.

- Затем переходите к данным по платежам. Для каждого платежа укажите реквизиты:

- КПП из декларации или расчета;

- ОКТМО по месту нахождения организации, филиала или имущества;

- КБК уплачиваемого налога или взноса, посмотреть их можно в Письме ФНС РФ от 30.12.2022 № 8-7-02/0001@;

- cумму обязательств;

- для ежеквартальных платежей укажите период 34 (год) и номер квартала — 01, 02, 03 или 04. Для ежемесячных определите период, в которых входит отчетный месяц и проставьте его номер. Например, 21/03 обозначает третий месяц первого квартала, то есть март, а 34/03 — декабрь. Особый период есть для НДФЛ с 23 по 31 декабря — 31/04.

Пример: в мае необходимо сдать уведомление по НДФЛ и страховым взносам. Для НДФЛ укажите период 31/02, так как НДФЛ в этом месяце рассчитывается за период с 23 апреля по 22 мая.

Для РСВ — 31/01 (апрель), так как в мае подаются взносы за апрель.

- Укажите год, за который производится уплата.

Особенности заполнения уведомления по отдельным налогам

- Налог на прибыль

Обязанность по сдаче наступает, если компания выполняет функции агента по налогу на прибыль, например, при выплате дивидендов. - НДФЛ

В уведомлении указывается сумма налога с дохода, который был выдан или перечислен сотрудникам на карту с 23 числа предыдущего месяца по 22 число текущего. Исключение: в январе уведомление подается по доходу, который был уплачен за период с 1 по 21 января, а в последний рабочий день года — за период с 23 по 31 декабря. - Страховые взносы

Уведомление не подается за май, июнь, сентябрь и декабрь, так как вместо него отправляется РСВ. Также с 1 января 2023 действует единый КБК для страховых взносов, кроме травматизма — 182 1 02 01000 01 1000 160. Этот КБК указывается в уведомлении с общей суммой взносов без разбивки по видам страхования (Приказ Минфина РФ от 22.11.2022 № 177Н). - УСН

Сумма налога в уведомлении может быть уменьшена на фиксированные взносы, при этом они должны быть уплачены в том квартале, за который отправляется уведомление. Помимо этого, если взносы уплачивались на КБК ЕНП, должно быть подано заявление о распоряжении сальдо ЕНС путем зачета с указанием КБК фиксированных взносов. - Имущественные налоги

Если в регионе установлена уплата авансов по налогу на имущество, земле и транспорту, уведомление в 2023 году подается ежеквартально. Если нет — только раз в год. При заполнении реквизитов укажите КПП головной организации и ОКТМО по месту нахождения имущества, транспортного средства или земельного участка.

Как отправить корректировку

Если в уведомлении допущена ошибка, отправьте его повторно без номера корректировки, так как он не предусмотрен по формату.

Если ошиблись в сумме, в корректировке укажите КПП, ОКТМО, отчетный период из предыдущего уведомления и верную сумму.Если надо исправить другие реквизиты, заполните две строки:

- в первой укажите нулевую сумму и неверные реквизиты;

- во второй — исправленные реквизиты и верную сумму.

Если уведомление отправлено за периоды, по которым не предусмотрена его подача, то отправлять уведомление с нулевыми суммами не требуется. Например, за март ошибочно предоставлено уведомление по страховым взносам, и налоговая не приняла его. В этом случае не нужно отправлять корректировку, так как за этот период вместо уведомления есть РСВ за 1 квартал. Также не нужно подавать корректировку, если данные были исправлены путем предоставления декларации или расчета.

Срок сдачи уведомления

Уведомление подают до 25 числа месяца, в котором происходит уплата налога. Периодичность сдачи зависит от налога или взноса, по которому производится платеж.

Уведомления с отчетным периодом «месяц»

Срок сдачи Период НДФЛ Страховые взносы 25.01 1 января — 22 января Вместо уведомления подается РСВ за год 25.02 23 января — 22 февраля Январь 25.03 23 февраля — 22 марта Февраль 25.04 23 марта — 22 апреля Вместо уведомления подается РСВ за 1 квартал 25.05 23 апреля — 22 мая Апрель 25.06 23 мая — 22 июня Май 25.07 23 июня — 22 июля Вместо уведомления подается РСВ за полугодие 25.08 23 июля — 22 августа Июль 25.09 23 августа — 22 сентября Август 25.10 23 сентября — 22 октября Вместо уведомления подается РСВ за 9 месяцев 25.11 23 октября — 22 ноября Октябрь 25.12 23 ноября — 22 декабря Ноябрь Последний рабочий день года 23 декабря — 31 декабря — По НДФЛ готовится проект, согласно которому уведомление об исчисленных суммах можно будет подать два раза в месяц:

- до 12 числа по НДФЛ, удержанному с 23-го числа предыдущего месяца по 9-е число текущего месяца;

- до 25 числа по НДФЛ, удержанному с 23-го числа предыдущего месяца по 22-е число текущего месяца.

При этом уведомление до 12 числа подавать необязательно, в отличие от уведомления, которое сдается до 25 числа.

Уведомления с отчетным периодом «квартал»

Срок сдачи Период Налог на имущество, транспорт, землю УСН 25 апреля 1 квартал 25 июля Полугодие 25 октября 9 месяцев 25 февраля Год Вместо уведомление предоставляется декларация за год Сроки сдачи уведомления по другим налогам

- Уведомление по налогу на прибыль сдают налоговые агенты до 25 числа месяца, следующего за выплатой дохода, в котором не сдается отчетность.

- Уведомление по ЕСХН подается 25 июля за полугодие. За год уведомление предоставлять не нужно, так как данные о платежах ФНС возьмет из отчета.

- Уведомление по НДФЛ с доходов ИП на ОСНО подается за каждый квартал, кроме четвертого, так как его заменяет декларация 3-НДФЛ.

В каких случаях не нужно подавать уведомление

Уведомление не подается по выплатам, которые не входят в состав ЕНП — таким, как НДФЛ с доходов иностранных граждан на патенте, госпошлине, по которой судом не выдан исполнительный документ и взносам на травматизм.

На обязанность подавать уведомление влияет и срок сдачи декларации (расчета): если он раньше или совпадает со сроком сдачи уведомления, то отправлять уведомление не нужно.Ниже приведен список налогов и взносов, по которым не подается уведомление:

- налог на прибыль, если налогоплательщик не налоговый агент и не был получен процентный доход по государственным (муниципальным) ценным бумагам при ежеквартальной отчетности (Письмо Минфина РФ от 19.01.2023 N 03-03-06/1/3420);

- НДС;

- патент;

- страховые взносы ИП за себя. При досрочной уплате взносов можно подать заявление о зачете, тогда налоговая спишет эту сумму в день зачета взноса (ст. 78 НК РФ);

- торговый сбор;

- налог на профессиональный доход;

- АУСН;

- акцизы;

- налог на игорный бизнес;

- страховые взносы на травматизм.

По выбору налогоплательщика уведомление предоставляется по следующим налогам:

- НДПИ;

- водный налог;

- налог на дополнительный доход от добычи углеводородного сырья.

Также в течение 2023 года у налогоплательщика есть право не отправлять уведомление при условии, что ранее он его не подавал (п. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Вместо этого до 25 числа нужно предоставить в банк платежку, которая будет выполнять роль уведомления. В документе необходимо заполнить КБК, ОКТМО и период, за который производится платеж. Если в такой платежке допущена ошибка, необходимо отправить уведомление по ЕНП, указав в нем верные данные.

Ответственность за несдачу уведомления

Если вы хоть раз отправили уведомление об исчисленных суммах, придется сдавать его постоянно. При отсутствии документа предусмотрен штраф 200 рублей за каждое несданное уведомление (п. 1 ст. 126 НК РФ), но пока не получены разъяснения от налоговой об условиях наложения штрафа, выписывать его не будут (Письмо ФНС РФ от 26.01.2023 № ЕД-26-8/2@). Поэтому на текущий момент возможен только штраф от 300 до 500 рублей для руководителей по ст. 15.6 КоАП РФ.

Помимо штрафов есть и другие последствия: пока налоговая не получит уведомление, в котором указана принадлежность платежа, она не сможет вовремя провести оплату, а это грозит начислением пени.

Что делать, если налоговая не принимает уведомление

Если налоговая прислала уведомление об уточнении с текстом «Строка начисления не может быть сформирована» или подобным, необходимо убедиться, что данные по платежам заполнены верно.

В первую очередь проверьте, что по указанному КБК есть обязанность предоставлять уведомление. Если обязанность есть, удостоверьтесь, что за этот период в день сдачи уведомления не подается декларация (расчет).

Сверьте КБК и период: бывает, что период, указанный в уведомлении, не соответствует КБК. Например, в марте отправлено уведомление с КБК НДФЛ и периодом 21/02. Это неверно, так как в марте подается уведомление с периодом 21/03 в отношении НДФЛ, удержанного с 23 февраля по 22 марта.Убедитесь, что год, указанный в уведомлении, соответствует периоду, за который нужно уплатить налог или взнос.

После проверки данных исправьте недочеты путем предоставления корректировки.Ответы на часто задаваемые вопросы по ЕНП

Добавьте в уведомление нужное количество строк. В каждой строке укажите реквизиты и сумму платежа. Также можно подать отдельное уведомление по каждому налогу.

Посредством уведомления налоговая распределяет средства, поступившие на ЕНС. Таким образом, если за отчетный период нет налогов к уплате, то уведомление не предоставляется.

На титульном листе укажите код ИФНС и КПП головной организации, а в уведомлении — реквизиты филиала.

Налоговая примет сведения из декларации, при этом отправлять уведомление-корректировку не требуется.

Если налоговая не приняла такое уведомление, то отправлять корректировку с нулевыми суммами не нужно.

В уведомлениях по имущественным налогам ФНС рекомендует указывать КПП по месту учета организации (Письмо ФНС РФ от 01.03.2023 N БС-4-21/2346@). При этом КПП не учитывается при распределении платежей, в отличие от ИНН, ОКТМО, КБК и периода.

Если средств на счете достаточно, то после списания денег баланс не уйдет в минус.

Если же средств недостаточно, то после подачи уведомления образуется долг, который необходимо погасить. Несмотря на это, уведомление отправляется при любом балансе, это — обязанность налогоплательщика.Не нужно, так как все необходимые данные налоговая возьмет из декларации. При этом возможно начисление пеней, так как без уведомления налоговая не может провести ЕНП.

Если налоговая прислала уведомление об уточнении, никаких действий предпринимать не нужно. Если же в ответ на уведомление пришла квитанция и извещение о вводе, следует отменить ранее поданные данные. Для этого отправьте корректировку с нулевыми суммами, а остальные реквизиты оставьте без изменений.

Как в 1С:Бухгалтерия предприятия происходит признание транспортного налога при УСН в 2023 году

Транспортный налог признается в расходах УСН на дату уплаты авансового платежа (налога). Аванс будет считаться уплаченным в момент погашения совокупной обязанности по уплате аванса (налога) — 28 числа месяца, следующего за отчетным периодом (28 февраля года, следующего за налоговым периодом).

Транспортный налог начисляется регламентной операцией Расчет транспортного налога в процедуре «Закрытие месяца».

Операции – Закрытие месяца

Регламентная операция формирует проводку (рис. 2):

Дт 26 Кт 68.07 — начисление транспортного налога

Так же формируются движения по регистру «Прочие расчеты» с видом «Расход» для отражения начисленных налогов по вспомогательному регистру УСН (рис. 3) и по регистру «Расходы при УСН» с видом «Приход» и статусом «Не оплачено» (рис. 4).

Чтобы ИФНС могла распределить поступивший налоговый платеж, направляется Уведомление об исчисленных суммах налогов не позднее 25 числа месяца, следующего за истекшим отчетным периодом (п. 9 ст. 58 НК РФ).

Уведомление о начисленном транспортном налоге формируется из списка Задач организации.

Главное — Задачи организации

Для подготовки уведомления необходимо нажать на кнопку «Сформировать уведомление» (рис.6). Уведомление заполняется автоматически (рис. 7).

Сохраненное уведомление можно найти в разделе Операции – Уведомления или в разделе Отчеты – Уведомления, сообщения и заявления.

Документ «Уведомление» формирует проводку (рис. 8):

Дт 68.07 Кт 68.90 — начисление единого налогового платежа.

Так же формируются движения по регистру «Расчеты по налогам на едином налоговом счете» с видом «Приход» для отражения пополнения ЕНС на сумму перечисленного транспортного налога в составе ЕНП (рис. 9).

Уплата налога (рис. 10).

Документ формирует проводку:

Дт 68.90 Кт 51 — погашение задолженности по ЕНП.

Так же формируются движения по регистру «Расчеты по единому налоговому счету» с видом «Приход» для отражения погашения задолженности по ЕНП.

Погашение задолженности по транспортному налогу и признание расходов в УСН осуществляется в регламентной операции «Зачет аванса по единому налоговому счету» в процедуре Закрытие месяца (рис. 11).

Операции – Закрытие месяца

Документ формирует движения по регистру «Расчеты по единому налоговому счету» с видом «Расход» по списанию суммы распределяемой оплаты (рис. 12).

По регистру «Расчеты по налогам на едином налоговом счете» с видом «Расход» производится погашение совокупной обязанности по уплате транспортного налога на ЕНС (рис. 13).

Движения по регистрам УСН:

1. Прочие расчеты: «Приход» по счету 68.07 на сумму 938 руб. — оплата начисленного транспортного налога по вспомогательному регистру УСН (рис. 14).

2. Расходы при УСН: «Расход» по статусу оплаты расходов УСН — «Не оплачено» (рис. 15).

Также регламентная операция формирует движения по регистру Книга учета доходов и расходов (раздел I) (рис. 16).

Проверить принимаемые расходы можно в разделе Отчеты – Книга доходов и расходов УСН (рис. 17).