Как проводить скидку в 1с от поставщика

Дата публикации 10.08.2022

Использован релиз 3.0.116

Для предоставления покупателю скидки на отдельные товары в счете на оплату (Раздел: Продажи – Счета покупателям) необходимо произвести следующие действия.

- В поле "Скидка" выберите "на отдельные позиции".

- На закладке "Товары и услуги" в табличной части документа появятся колонки "% скидки" и "Скидка", укажите в них процент скидки (или скидку в рублях) для конкретного товара. В колонке "Всего" суммы пересчитаются с учетом скидки.

- Кнопка "Провести и закрыть".

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Учет бонусного товара в «1С:Бухгалтерии 8»

Каждый продавец заинтересован в увеличении объема продаж товаров (работ, услуг). Именно для этой цели предназначены стимулирующие (поощряющие) вознаграждения, которые могут предоставляться организациям розничной торговли или оптовым покупателям за выполнение определенных условий договора поставки, например:

- за определенный объем закупок;

- поставку товаров во вновь открывшиеся магазины торговой сети;

- досрочную оплату товара;

- включение определенных товарных позиций в ассортимент и т. д.

Примечание

Порядок учета бонусов, предоставленных розничным покупателям (бонусные программы лояльности), в данной статье не рассматривается.

Предоставление стимулирующих вознаграждений не связано с оказанием услуг продавцу, поэтому сумма вознаграждения не является выручкой от реализации и не облагается НДС у покупателя (см., например, письмо Минфина России от 16.08.2017 № 03-07-11/52516, Постановление ФАС Восточно-Сибирского округа от 02.09.2010 № А33-20390/2009).

Если же вознаграждение получено покупателем за оказанные продавцу услуги, то оно является их оплатой. Услуги, оказанные продавцу, у покупателя признаются реализацией, которая подлежит налогообложению в обычном порядке. Покупатель выставляет счет-фактуру с НДС, на основании которого продавец принимает НДС к вычету (письма Минфина России от 26.07.2007 № 03-07-15/112, от 25.10.2007 № 03-07-11/524). К таким вознаграждениям относятся суммы, полученные за действия по продвижению товара продавца на рынке и его рекламу, например:

- привлечение внимания покупателей к товару продавца (промоакции, размещение товара в оговоренных местах, выделение постоянного или дополнительного места в магазине);

- обеспечение наличия товаров продавца в магазинах покупателя и другие аналогичные услуги.

Вознаграждения (премии, бонусы, скидки) могут признаваться оплатой услуг покупателя исходя из условий, изложенных в договоре. Поэтому к формулировкам договора следует подходить с особой аккуратностью.

Вернемся к стимулирующим вознаграждениям — их в практике встречается большое разнообразие: премии, поощрительные выплаты, бонусы, баллы, скидки, ваучеры, кредит-ноты и пр. При этом в действующем законодательстве не содержится разъяснений, что понимать под указанными терминами. На самом деле порядок бухгалтерского и налогового учета стимулирующего вознаграждения зависит не от его названия, а от того, на каких условиях оно предоставляется покупателю:

- изменяется ли стоимость отгруженных ранее товаров (работ, услуг);

- в денежной или в безденежной форме.

В целях настоящей статьи условимся называть вознаграждение премией, если в результате ее выплаты стоимость отгруженных ранее товаров не меняется. Если же в результате предоставленного вознаграждения уменьшается цена уже реализованного товара, то назовем такое вознаграждение ретроспективной скидкой (то есть скидкой, предоставленной задним числом).

Обратите внимание, что выплата бонусов для продовольственных товаров имеет ограничения, установленные Федеральным законом от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». Так, например, вознаграждение торговым организациям (ч.ч. 4-6 ст. 9 Закона № 381-ФЗ):

- может начисляться только за приобретение определенного количества продовольственных товаров и недопустимо за исполнение иных условий договора поставки;

- не может менять цену продовольственных товаров, а его размер не должен превышать 5% от цены приобретенных товаров;

- не выплачивается при поставках в торговые сети социально значимых продовольственных товаров, указанных в перечне, утв. Постановлением Правительства РФ от 15.07.2010 № 530 и т. д.

Учет бонусного товара у поставщика

В качестве премии, выданной покупателю

В тех случаях, когда вознаграждение покупателя согласно договору не меняет стоимость отгруженных ранее товаров (работ, услуг), налоговая база по НДС у поставщика не корректируется (п. 2.1 ст. 154 НК РФ).

Вознаграждение в виде дополнительной партии товара, по мнению контролирующих органов, представляет собой безвозмездную передачу права собственности на указанные товары. А безвозмездная передача в целях НДС признается реализацией и является объектом налогообложения у поставщика (пп. 1 п. 1 ст. 146 НК РФ, письма Минфина России от 30.11.2016 № 03-07-11/70848, УФНС России по МО от 30.03.2005 № 21-27/26431). Поэтому при передаче бонусного товара поставщик:

- должен начислить НДС исходя из рыночной стоимости товара (п. 2 ст. 154 НК РФ);

- имеет право на вычет входного НДС в общеустановленном порядке, поскольку бонусный товар используется в облагаемых НДС операциях (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

В то же время существуют судебные решения, в которых высказывается мнение, что передача товара за выполнение договорных условий не может расцениваться как безвозмездная реализация, так как премия (бонус) предоставляется при условии выполнения встречного обязательства, предусмотренного возмездным договором, например:

- за приобретение определенного количества товаров (продукции) (Постановление ФАС Московского округа от 30.04.2013 № А40-88182/12-20-479);

- за закупку товара в определенном объеме в установленный период времени (Постановление АС Волго-Вятского округа от 03.03.2016 № Ф01-22/2016 по делу № А43-14608/2013).

Постановление Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» расставило точки над «i». В пункте 12 Постановления № 33 указано, что передача контрагенту товаров в качестве дополнения к основному товару (в т. ч. в виде бонуса) без взимания отдельной платы подлежит налогообложению как передача товара на безвозмездной основе, если только организация не докажет, что цена основного товара включает в себя стоимость дополнительно переданного товара, а исчисленный с основной операции налог включает и передачу дополнительного товара.

Для целей налогообложения прибыли расходы по выплате премии (бонуса, вознаграждения) учитываются в составе внереализационных расходов, если предоставление такой премии осуществляется без изменения цены единицы товара (пп. 19.1 п. 1 ст. 265 НК РФ, письмо Минфина России от 14.04.2017 № 03-03-06/1/22268).

Подтвердить расходы на предоставление покупателю бонусов и их обоснованность помогут документы:

- договор (дополнительное соглашение к нему), в котором предусмотрены четкие правила и условия предоставления соответствующих вознаграждений (письмо Минфина России от 09.12.2013 № 03-03-06/1/53559). Из договора должно однозначно следовать, что бонусы не меняют цену реализованных товаров, работ или услуг (письмо Минфина России от 26.08.2016 № 03-03-07/49936);

- подписанный сторонами договора документ (акт, протокол, отчет, расчет), свидетельствующий о выполнении предусмотренных договором условий предоставления бонуса и удостоверяющий его сумму (величину).

Рассмотрим, как продавцу отразить в «1С:Бухгалтерии 8» (ред. 3.0) передачу покупателю бонусного товара в качестве премии.

Пример 1

ООО «Современные Технологии» применяет ОСНО, положения ПБУ 18/02, уплачивает НДС.

В I квартале 2019 года ООО «Современные Технологии» реализует оптовому покупателю партию непродовольственного товара в размере 500 шт. стоимостью 1 440 руб. за штуку (в т. ч. НДС 20%). Общая стоимость договора составляет 720 000 руб. (в т. ч. НДС 20%). Себестоимость единицы товара — 900 руб. Товар оплачен покупателем на условиях 100% предоплаты.

По итогам I квартала 2019 года за выполнение определенных условий договора ООО «Современные Технологии» предоставляет покупателю бонус в виде дополнительной партии товаров в количестве 100 шт. Согласно договору поставки стоимость ранее отгруженных товаров не изменяется.

Отметим, что Приказом от 20.11.2018 № 236н Минфин России внес изменения в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). Поправки вступают в силу с бухгалтерской отчетности за 2020 год. Добровольно организации могут применять новую редакцию ПБУ раньше указанного срока, если раскроют такое решение в бухгалтерской отчетности. В «1С:Бухгалтерии 8» начиная с версии 3.0.59 можно вести учет как в соответствии с действующей редакцией ПБУ 18/02, так и в соответствии с утвержденными поправками в ПБУ 18/02. Подробнее о вариантах применения ПБУ 18/02 см. в статье «Применение ПБУ 18/02 в "1С:Бухгалтерии 8"». Порядок учета бонусного товара от варианта применения ПБУ 18/02 не зависит.

Реализация товара оптовому покупателю отражается в программе стандартным документом учетной системы Реализация (акт, накладная) с видом Товары (раздел Продажи). При проведении документа формируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (450 000 руб.); Дебет 62.02 Кредит 62.01 — на сумму зачтенного аванса покупателя (720 000 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму реализации (720 000 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (120 000 руб.).

Здесь и далее во всех примерах статьи для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии Сумма Дт НУ и Сумма Кт НУ.

Для целей учета НДС вводится запись в специальный регистр НДС Продажи.

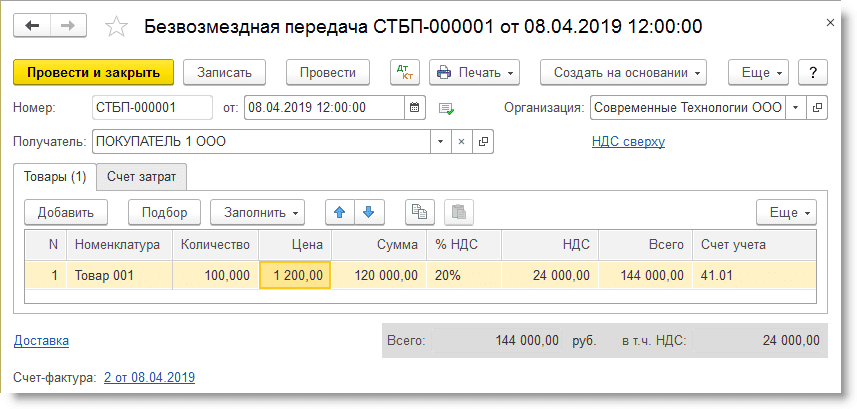

Передачу бонусного товара в качестве премии удобно отражать документом Безвозмездная передача (раздел Продажи), рис. 1.

Рис. 1. Передача бонусного товара

Примечание

О возможностях документа Безвозмездная передача программы «1С:Бухгалтерия 8» редакции 3.0 читайте в статье «Безвозмездная передача имущества в "1С:Бухгалтерии 8».

В данной ситуации следует заполнить поле Получатель, поскольку организация должна сформировать комплект документов в адрес покупателя.

На закладке Товары следует указать сведения о передаваемых бонусных товарах. В качестве рыночной стоимость бонусных товаров в программе автоматически заполняется ценой продажи по последнему документу. В Примере 1 — это 1 200 руб. (без учета НДС).

Предположим, у организации отсутствуют доказательства, что цена основного товара уже включает в себя стоимость дополнительно переданного товара (п. 12 Постановления № 33). В этом случае в поле % НДС следует указать ставку налога 20% и зарегистрировать счет-фактуру по кнопке Выписать счет-фактуру.

В автоматически созданном счете-фактуре в строках «Грузополучатель и его адрес», «Покупатель», «Адрес», «ИНН/КПП покупателя» будут указаны реквизиты покупателя. Счет-фактура, выставленный при безвозмездной передаче товаров, будет зарегистрирован в книге продаж с кодом вида операции «10», который соответствует значению «Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе» согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

На закладке Счет затрат для счета затрат и счета учета НДС по умолчанию установлены счета 91.02 «Прочие расходы» с аналитикой Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд (не принимаемые для целей налогообложения прибыли). Поскольку расходы на приобретение бонусного товара можно учесть во внереализационных расходах как премию, то в поле Прочие доходы и расходы следует самостоятельно установить требуемую статью прочих доходов и расходов с видом Премия, выплаченная покупателю и с установленным флагом Принимается к налоговому учету.

НДС, начисленный при безвозмездной передаче имущества (в т. ч. и в рекламных целях), по мнению контролирующих органов, учитывать в расходах неправомерно (письма Минфина России от 12.11.2018 № 03-07-11/81021, от 11.03.2010 № 03-03-06/1/123, письмо ФНС России от 20.11.2006 № 02-1-07/92). Эти выводы можно распространить и на бонусный товар. Поэтому в поле Счет учета НДС безопаснее оставить счет 91.02 с аналитикой прочих доходов и расходов, предлагаемой программой по умолчанию.

Документ Безвозмездная передача позволяет напечатать комплект документов в адрес покупателя: Товарную накладную (ТОРГ-12), Счет-фактуру или Универсальный передаточный документ (УПД).

При проведении документа Безвозмездная передача сформируются бухгалтерские проводки:

Дебет 91.02 Кредит 41.01 — на себестоимость товара (90 000 руб.); Дебет 91.02 Кредит 68.02 — на сумму НДС (24 000 руб.).

Поскольку начисленный НДС в налоговом учете не учитывается, в поле Сумма Дт ПР 91.02 фиксируется постоянная разница на сумму 24 000 руб.

Для целей учета НДС вводится запись в регистр НДС Продажи.

После выполнения обработки Закрытие месяца будет признано постоянное налоговое обязательство (постоянный налоговый расход в терминах редакции приказа Минфина России от 20.11.2018 № 236н):

Дебет 99.02.3 Кредит 68.04.2 — на сумму 4 800 руб. (24 000 руб. х 20%).

Стоимость переданного бонусного товара автоматически:

- включается в состав внереализационных расходов (строка 200 Приложения № 2 к Листу 02 и строка 040 Листа 02) декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@);

- отражается в составе строки 2350 «Прочие расходы» отчета о финансовых результатах (утв. приказом Минфина России от 02.07.2010 № 66н). В эту же строку включается сумма начисленного НДС.

Стоимость основной партии товара автоматически:

- включается в состав прямых расходов, уменьшающих сумму доходов от реализации (строки 020 и 030 Приложения № 2 к Листу 02, строка 030 Листа 02) декларации по налогу на прибыль организаций;

- отражается в составе строки 2120 «Себестоимость продаж» отчета о финансовых результатах.

В качестве ретроспективной скидки, предоставленной покупателю

Если в соответствии с условиями договора на сумму предоставленного покупателю вознаграждения (как в денежной форме, так и в виде бонусного товара) меняется стоимость отгруженных ранее товаров (работ, услуг), то поставщик должен скорректировать налоговую базу по НДС (п. 2.1 ст. 154 НК РФ).

В том случае, когда вознаграждение выплачивается в течение 5 дней после отгрузки (до выставления счета-фактуры), покупателю предъявляется сумма налога, исчисленная с уменьшенной стоимости товара, а счет-фактура на отгруженные товары оформляется с учетом предоставленной скидки (п. 1 ст. 154, п. 4 ст. 166 НК РФ, письмо Минфина России от 18.06.2014 № 03-07-РЗ/29089).

Когда вознаграждение выплачивается уже после выставления счета-фактуры на отгрузку, продавец обязан выставить корректировочный счет-фактуру (п. 3 ст. 168, п. 5.2 ст. 169 НК РФ). На основании корректировочного счета-фактуры продавец вправе заявить к вычету разницу между суммами НДС до и после изменения цены (п. 1 ст. 169, п. 13 ст. 171, п. 10 ст. 172 НК РФ). При этом выставление корректировочных счетов-фактур не влечет представления уточненных деклараций по НДС (п. 12 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Вознаграждение, уменьшающее стоимость отгруженных товаров, внереализационным расходом не признается (письмо Минфина России от 14.04.2017 № 03-03-06/1/22268). Поскольку стоимость проданных товаров меняется, поставщик должен скорректировать налоговую базу и сумму налога на прибыль. По общему правилу корректировать налоговую базу следует в том периоде, когда были допущены искажения (то есть в периоде реализации товара) с представлением уточненной декларации. В то же время если уменьшение стоимости товара привело к переплате налога на прибыль в периоде реализации, то корректировку можно выполнить в периоде предоставления бонуса и не представлять уточненную декларацию (п. 1 ст. 54, п. 1 ст. 81 НК РФ, письмо Минфина России от 07.10.2016 № 03-03-06/1/58514).

Передача дополнительной партии товара, стоимость которого включена в общую сумму договора поставки, признается реализацией. Со стоимости переданного бонусного товара поставщик должен начислить НДС и выставить счет-фактуру в общем порядке.

Рассмотрим, как продавцу отразить в «1С:Бухгалтерии 8» (ред. 3.0) передачу покупателю бонусного товара в качестве скидки на товар, отгруженный ранее. Для этого изменим условия Примера 1.

Пример 2

По условиям договора на сумму 100 шт. бонусного товара уменьшается стоимость товаров, отгруженных ранее. Общая стоимость договора не меняется и составляет 720 000 руб. (в т. ч. НДС 20%). Документ с покупателем о предоставлении ему ретроспективной скидки в виде дополнительной партии товара подписан во II квартале 2019 года.

Стоимость товара с учетом скидки, предоставленной в виде дополнительной партии товара, составит 1 200 руб. (720 000 руб. / (500 + 100)) с учетом НДС 20%.

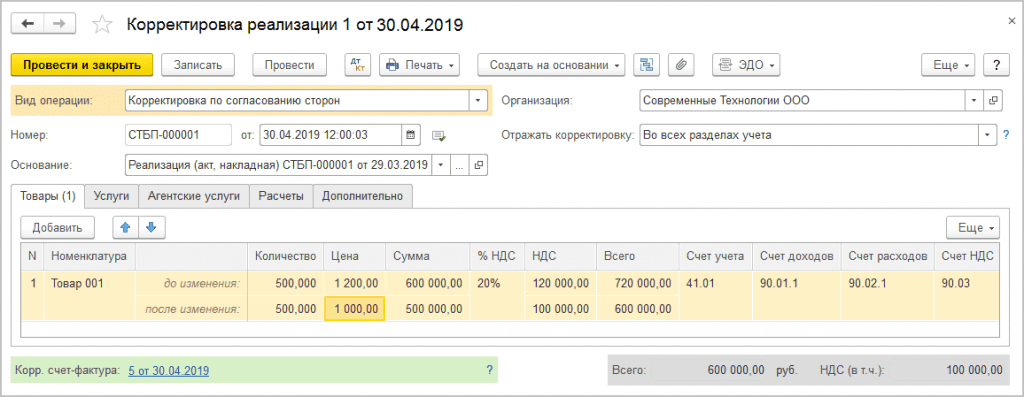

Уменьшение стоимости ранее отгруженного товара отражается документом Корректировка реализации (раздел Продажи), рис. 2. Документ можно создать на основании документа реализации.

Рис. 2. Корректировка реализации

1С:ИТС

О единой корректировке реализации при ретроспективной скидке в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет».

В документе Корректировка реализации с видом операции Корректировка по согласованию сторон на закладке Товары в графе Цена для каждой товарной позиции в строке после изменения нужно указать новую цену с учетом предоставленной скидки (1 000 руб. без учета НДС). Значения остальных полей по измененным товарным позициям (стоимость без НДС — в графе Сумма, сумма НДС — в графе НДС, стоимость с НДС — в графе Всего) рассчитываются автоматически.

Поскольку предоставление ретроспективной скидки должно быть отражено и для целей бухгалтерского учета, налогового учета по налогу на прибыль, и для целей применения НДС, то в строке Отражать корректировку должно быть установлено значение Во всех разделах учета.

При проведении документа будут сформированы бухгалтерские проводки:

СТОРНО Дебет 62.01 Кредит 90.01.1 — на разницу между стоимостью товаров с НДС до и после корректировки (-120 000 руб.); Дебет 62.01 Кредит 62.02 — на выделенный аванс от покупателя (120 000 руб.). Аванс признается автоматически при уменьшении суммы реализации, поскольку на закладке Расчеты в поле Зачет аванса по умолчанию установлено значение Автоматически; СТОРНО Дебет 90.03 Кредит 19.09 — на разницу в сумме НДС по операции реализации до и после корректировки (-20 000 руб.).

Если корректировка реализации прошлых лет выполняется после подписания бухгалтерской отчетности, то в регистре бухгалтерии отражаются прочие доходы и расходы с аналитикой Исправительные записи по операциям прошлых лет.

Для целей применения НДС вносится запись в регистр НДС предъявленный.

Корректировочный счет-фактура создается по кнопке Выписать корректировочный счет-фактуру. В созданном и проведенном документе Корректировочный счет-фактура выданный все поля будут заполнены автоматически, в том числе Код вида операции «18», который соответствует значению «Составление или получение корректировочного счета-фактуры в связи с уменьшением стоимости отгруженных товаров. » (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Корректировочный счет-фактура, составленный продавцом при уменьшении стоимости ранее отгруженных товаров, регистрируется в книге покупок в том налоговом периоде, в котором было согласовано изменение стоимости или составлено уведомление об изменении стоимости, если такая возможность была ранее предусмотрена сторонами сделки.

Регистрация корректировочного счета-фактуры в книге покупок выполняется с помощью документа Формирование записей книги покупок (раздел Операции) по кнопке Создать. По кнопке Заполнить документ заполняется автоматически по данным подсистемы НДС. Сведения о корректировке реализации отражаются на закладке Уменьшение стоимости реализации.

При проведении документа Формирование записей книги покупок формируются бухгалтерские проводки:

Дебет 68.02 Кредит 19.09 — на сумму НДС, принимаемую к налоговому вычету после уменьшения стоимости товаров (20 000 руб.).

Также вносятся записи в регистры НДС покупки и НДС предъявленный.

Отгрузка 100 шт. бонусного товара отражается стандартным документом Реализация (акт, накладная) с видом Товары. При проведении документа формируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (90 000 руб.); Дебет 62.02 Кредит 62.01 — на сумму зачтенного аванса покупателя (120 000 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации (120 000 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (20 000 руб.).

Для целей применения НДС вносится запись в регистр НДС Продажи.

В отчетности за полугодие 2019 года стоимость и основного, и бонусного товара автоматически:

- включается в состав прямых расходов, уменьшающих сумму доходов от реализации (строки 020 и 030 Приложения №2 к Листу 02, строка 030 Листа 02) декларации по налогу на прибыль организаций;

- отражается в составе строки 2120 «Себестоимость продаж» отчета о финансовых результатах.

Проанализируем налоговую нагрузку поставщика при различных условиях передачи бонусного товара в соответствии с Примерами 1 и 2 (см. таблицу 1).

Таблица 1. Налоговая нагрузка поставщика при различных условиях передачи бонусного товара

Получение премии от поставщика (учет у покупателя) в 1С: Бухгалтерии предприятия ред. 3.0

Продолжим разговор о премиях контрагентам. В предыдущей статье мы рассмотрели, как отражается премия покупателя в учете у продавца. Пора поговорить о том, как отразить премию, полученную от поставщика в учете покупателя. И снова будем рассматривать сразу два варианта развития событий в 1С: Бухгалтерии предприятия ред. 3.0: получение премии от поставщика за объем закупок и зачет такой премии в счет оплаты будущих товаров.

В бухгалтерском учете эта премия, полученная покупателем за выполнение определенных условий договора поставки, отражается как прочий доход, а в налоговом учете – как внереализационный доход.

Рассмотрим условный пример: в договоре между поставщиком ООО «Пончик» и покупателем ООО «Лютик» оговорено, что при покупке товара свыше 200 тыс. руб. в месяц покупателю выплачивается премия в размере 3% от стоимости закупки в этом месяце. В июле 2021 года Покупатель ООО «Лютик» закупили товаров у Поставщика ООО «Пончик» на сумму 250 тыс. руб. Сумма премии покупателю составила 7500 руб. (250000 руб. * 3%). Премия не влияет на стоимость товаров, отгруженных покупателю и перечисляется на расчетный счет в течении 7 календарных дней.

Предоставление премии от поставщика за объем закупок

На основании соглашения с поставщиком, извещения или уведомления премия у покупателя отражается в составе прочих доходов бухгалтерской записью: Дт 76.05 Кт 91.01.

При зачислении премии на расчетный счет делается запись: Дт 51Кт 76.05.

Рассмотрим пошагово отражение операций по предоставлению премии покупателю за объем закупки в учете у покупателя ООО «Лютик» в 1С: Бухгалтерия предприятия.

Шаг 1. Перейдите в раздел «Операции» — «Операции, введенные вручную». Нажмите «Создать» и выберите команду «Операция».

Шаг 2. Добавьте бухгалтерскую запись:

По дебету – счет 76.05, с указанием поставщика, выдавшего премию за объем продаж, и договора. В нашем примере – поставщик ООО «Лютик».

По кредиту – счет 91.01. В качестве первого субконто добавьте новую статью прочих доходов и расходов по кнопке «Создать» в одноименном справочнике статей.

Шаг 3. В наименовании статьи укажите «Получение премии от поставщика за объемы закупок».

Вид статьи – «Прочие внереализационные доходы (расходы)».

Шаг 4. Содержание операции и проводки укажите – «Начисление премии от поставщика за объемы продаж». Задайте сумму премии 7500 руб.

Шаг 5. Сформируйте «Оборотно-сальдовую ведомость по счету 76.05».

В обороте по дебету отражена сумма премии поставщика за объемы закупки товаров.

Поступление премии отражается в выписке с расчетного счета.

Шаг 6. Сформируйте «Поступление на расчетный счет» в разделе «Банк и касса» или загрузите выписки банка с видом операции «Прочее поступление». Счет расчетов выберите 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проведите документ, подтверждающий поступление на расчетный счет премии поставщика.

После проведения документа, обороты по счет 76.05 закроются.

Премия поставщика в учете покупателя ООО «Лютик» в размере 7500 руб. начислена и получена расчетный счет.

Рассмотрим второй пример, когда покупатель ООО «Лютик» производит зачет премии поставщика в счет оплаты товара.

Зачет полученной премии в счет оплаты товаров

Перейдем сразу к примеру: в июле 2021 года ООО «Лютик» закупило товар у поставщика ООО «Пончик» на сумму 200000 руб. и полученную в июне премию хочет зачесть в счет оплаты поставки.

Для зачета премии, полученной покупателем ООО «Лютик» от поставщика ООО «Пончик», сформируйте документ «Корректировка долга» из раздела «Покупки» или «Продажи».

Шаг 1. Нажмите «Создать».

Шаг 2. Заполните шапку документа:

Вид операции – «Прочие корректировки».

«Дебитор» и «Кредитор» выберите поставщика из справочника – ООО «Пончик».

Нажмите «Заполнить» — «Заполнить остатками по взаиморасчетам» или кнопку «Заполнить вверху документа.

Табличная часть автоматически заполнится данными по расчетам с поставщиком.

Зачесть сумму можно двумя способами:

1 вариант:

На закладке «Кредиторская задолженность» отразится сумма долга поставщику. В нашем примере 200.000 руб.

Шаг 3. Измените сумму на сумму, подлежащую зачету на закладке «Кредиторская задолженность» и проведите документ.

2 вариант:

Шаг 4. Очистите таблицу на закладке «Кредиторская задолженность», оставив только сумму зачета на закладке «Дебиторская задолженность» на счете 76.05 – 7500 руб.

Шаг 5. Перейдите на закладку «Счета учета» и укажите счет списания дебиторской задолженности – 60.01 «Расчеты с поставщиками и подрядчиками».

Выберите поставщика и укажите договор.

В поле «Документы расчетов с контрагентом» укажите документ, по которому производится зачет оплаты. В нашем примере это поступление товаров на 200000 руб. от ООО «Пончик» 18.07.2001г.

Шаг 6. Проведите документ, нажав одноименную кнопку, и посмотрите проводки.

Документ «Корректировка долга» погасил часть суммы подлежащей к оплате поставщику ООО «Пончик» суммой премии поставщика, отраженной на счете 76.05 «Расчеты с прочими дебиторами и кредиторами», сформировав при этом запись:

Дт 60.01 Кт 76.05 с содержанием проводки – «Переуступка долга».

Шаг 7. Сформируйте «Оборотно-сальдовую ведомость по счету 76.05».

Обороты закрыты, сальдо нет. Премия поставщика ООО «Пончик» в размере 7500руб. за закупку определенных объемов товаров зачтена в счет оплаты долга.

Шаг 8. Сформируйте «Оборотно-сальдовую ведомость по счету 60.01». Сумма к оплате поставщику уменьшена на 7500 руб. за счет премии поставщика.

Отражение премии поставщика в отчетности покупателя

В разделе «Отчетность» — «Регламентированные отчеты» сформируйте «Декларацию по налогу на прибыль».

Шаг 1. Нажмите «Создать» и выберите форму отчета из списка.

Шаг 2. Нажмите «Заполнить» и откройте раздел Приложения № 1 к Листу 02. Премия за объем закупок без изменения цены товаров в сумме 7500 руб., в отчете отражена по строке 100 «Внереализационные доходы».

Шаг 3. Выделите ячейку и нажмите «Расшифровать» (кнопка в верхней части отчета или нажатием правой кнопкой мышки) и посмотрите детализацию.

Сумма премии вошла в отчет как оборот по дебету счета 91.01 «Прочие доходы и расходы».

Щелкнув дважды по ячейке, откроется «Оборотно-сальдовая ведомость», где пользователь может проанализировать все суммы по строке.

Как отразить поступление материалов с общей скидкой по документу?

Как отразить в программе поступление материалов, если скидка представлена одной строкой к документу поступления в целом, а не к каждой позиции в нем?

Учет в 1С

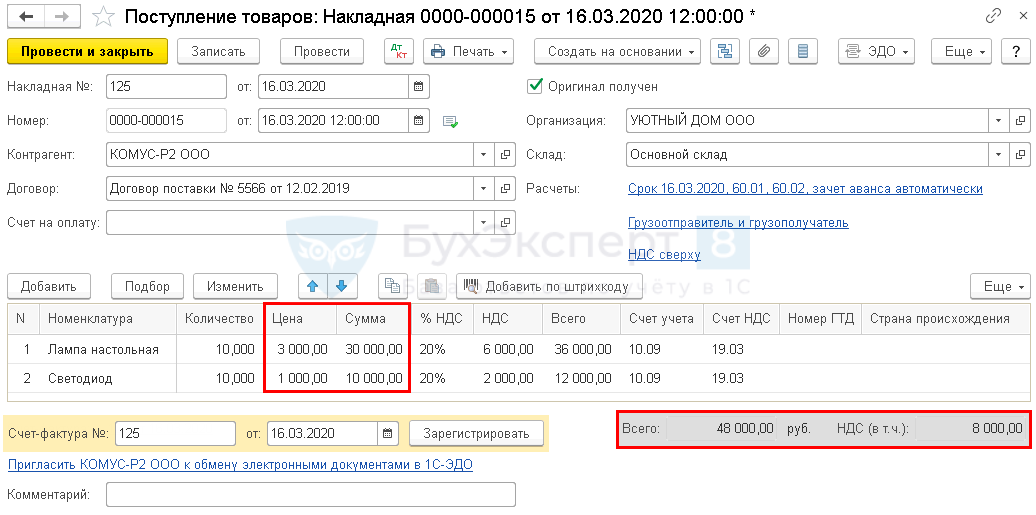

- лампа настольная — 10 шт. на сумму 36 000 руб. (в т. ч. НДС 20%);

- светодиод — 10 шт. на сумму 12 000 руб. (в т. ч. НДС 20%).

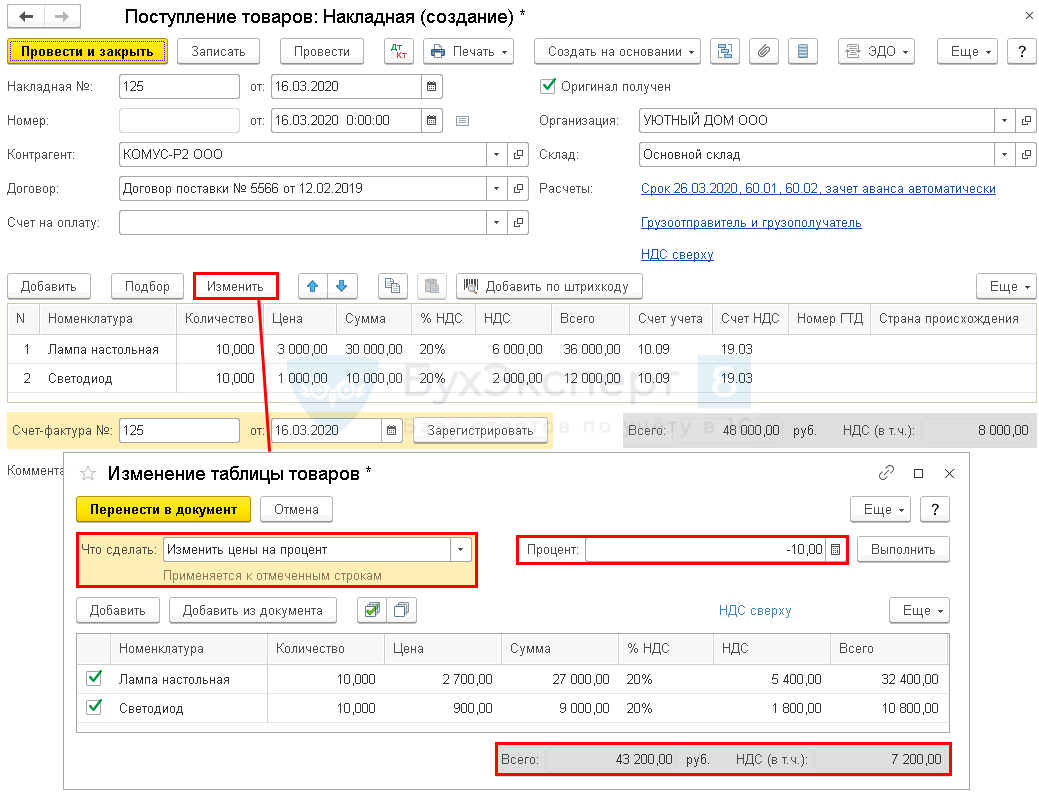

Шаг 1. Отразите поступление документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Поступление (акты, накладные) .

Заполните документ согласно накладной без скидки.

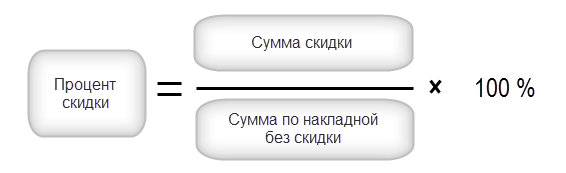

Шаг 2. Рассчитайте процент скидки:

В нашем примере 4 800 / 48 000 х 100 % = 10 %

Шаг 3. По кнопке Изменить перейдите к форме Изменение таблицы товаров .

Укажите в форме:

- Что сделать — Изменить цены на процент;

- Процент — рассчитанный процент скидки со знаком минус (в нашем примере –10 %).

По кнопке Выполнить программа рассчитает суммы по каждому товару с учетом скидки. Если расчет верный, по кнопке Перенести в документ заполните накладную новыми ценами.

При необходимости откорректируйте суммы по отдельным позициям, чтобы общая сумма и сумма НДС соответствовала документам поставщика. Это может потребоваться из-за округления в расчете скидки при ее разбивке по позициям.

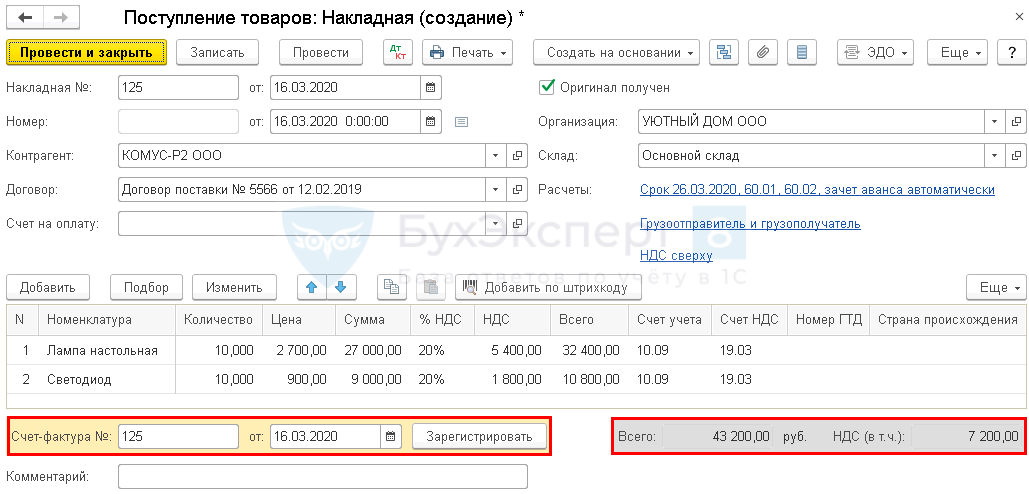

Проверим расчет, выполненный программой.

48 000 – 4 800 = 43 200 руб.

Расчет выполнен верно. Сумма скидки в 1С совпадает с указанной в накладного поставщика.

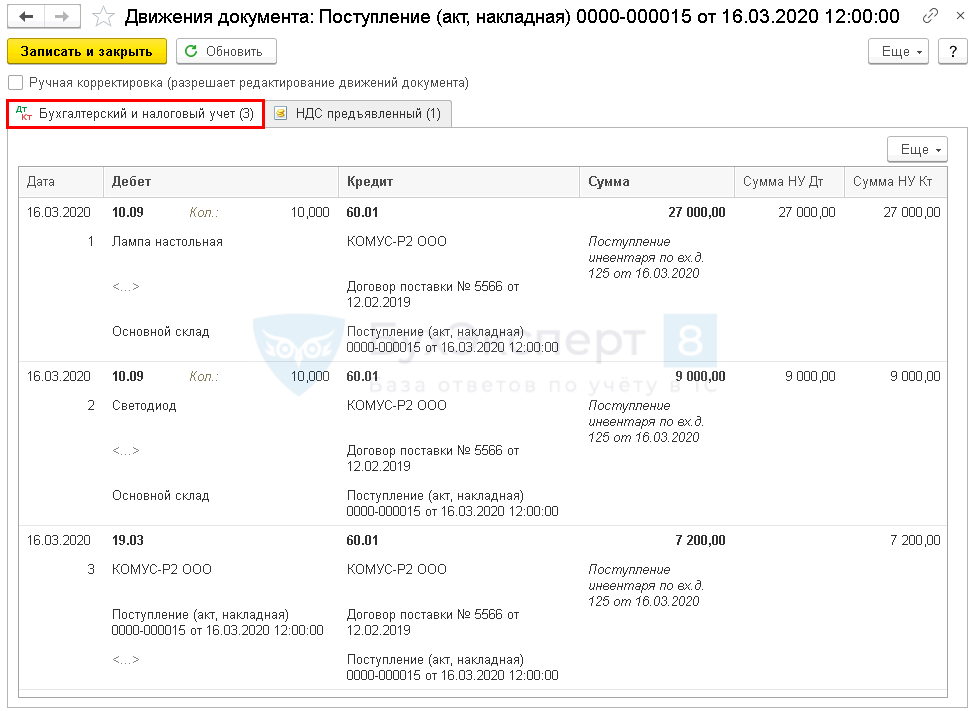

Проводки по документу

Документ формирует проводки:

- Дт 10.09 Кт 60.01 — принятие к учету материалов с учетом скидки;

- Дт 19.03 Кт 60.01 — принятие к учету НДС по материалам;

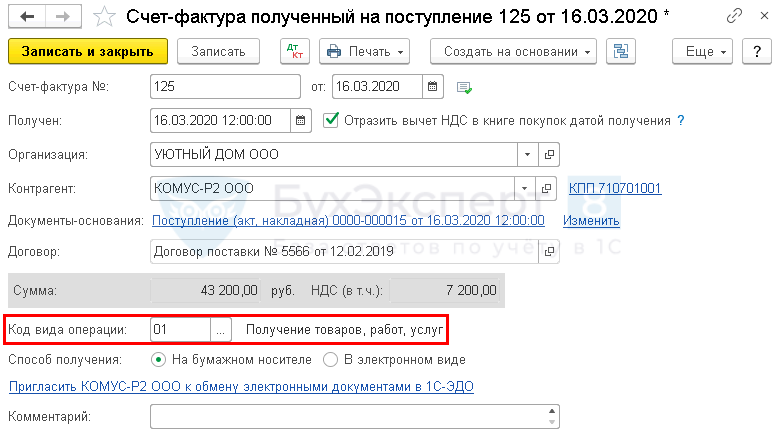

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать в нижней части документа Поступление (акт, накладная) .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Речь идет о ситуации, когда работодатель долгосрочно (11 мес.) снимает.Главные санитарные врачи г. Москвы и Московской области в своих..

(2 оценок, среднее: 5,00 из 5)