«1С:ЗУП 8» (ред. 3): как отразить оплату по договору аренды с физическим лицом (+ видео)

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8», ред. 3.1 версии 3.1.21.36.

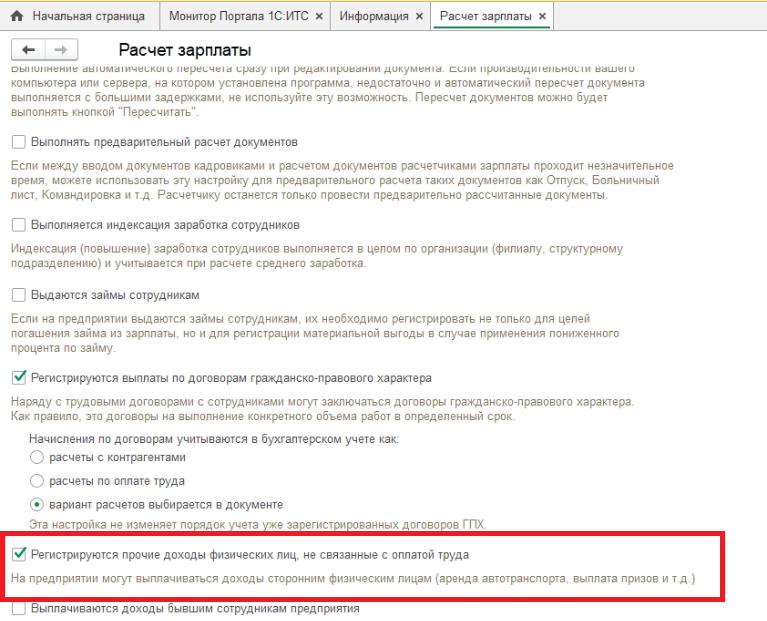

В программе «1С:Зарплата и управление персоналом» ред. 3 предусмотрена возможность отражения оплаты по договору аренды с физическим лицом. Для учета выплаты дохода физическим лицам в настройках расчета зарплаты необходимо установить флаг Регистрируются прочие доходы физических лиц, не связанные с оплатой труда.

После установки флага во вкладке Зарплата появится ссылка Начисления прочих доходов. В документе Начисление прочих доходов в строке Вид дохода выбирается или создается необходимое наименование. Справочник Виды прочих доходов физлиц находится во вкладке Выплаты. Строки Код НДФЛ, Страховые взносы заполняются при выборе вида дохода автоматически. Дата выплаты и дата Налог перечислен должны соответствовать фактической дате выплаты дохода и дате перечисления НДФЛ.

По кнопке Подбор или Добавить указывается Получатель дохода. В открывшемся справочнике Получатели доходов отображаются сотрудники организации. Для выбора получателя из полного списка физических лиц необходимо установить соответствующий флаг Выбирать из полного справочника физических лиц.

Внимание! У получателя дохода предварительно должны быть заполнены личные данные и налоговый статус во вкладке Налог на доходы в справочнике Физические лица.

В таблице заполняется сумма Начислено. Суммы НДФЛ и К выплате рассчитываются автоматически. По кнопке Печать формируется Справка о регистрации прочих доходов.

Для корректного отражения операции в бухгалтерском учете в документе Начисление прочих доходов необходимо указать соответствующий Счет, субконто.

Для проверки правильности отражения операции можно сформировать отчеты Проверка разд. 1 формы 6-НДФЛ (с 2021 года) и Проверка расчета взносов в Отчетах по налогам и взносам, отчет Незарплатные доходы в Отчетах по выплатам.

Оплата по договору аренды с физическим лицом не облагается страховыми взносами, даже если выплачивается сотруднику. Поэтому выплата по договору аренды не будет отражена в расчете по страховым взносам, в сведениях о застрахованных лицах (СЗВ-М) и в сведениях о страховом стаже застрахованных лиц (СЗВ-СТАЖ).

Аренда нежилого помещения у физического лица. Как учесть в 1С: 8.3?

Здравствуйте. Организация арендует складское помещение у физического лица. Заключен договор аренды, НДФЛ перечисляем за физическое лицо сами, как налоговый агент. В 1С: ЗУП 3.1 начисление и удержание НДФЛ отражаю операциями учёта НДФЛ (соответственно, с указанием дат получения доходов и сумм доходов) — для отражения в отчёте 6-НДФЛ. Не соображу, что нужно сделать в 1С: Бухгалтерия предприятия 8.3. Какие операции я должна сделать в 1С: бухгалтерия предприятия 8.3 для корректного учёта такого вида сделки (аренды нежилого помещения у физ. лица)? Синхронизация 1С: ЗУП и 1С: Бухгалтерия предприятия проводится, данные из ЗУП в Бухгалтерию предприятия переносятся, но данные по начислению НДФЛ по этой сделке не перенеслись — видимо, начисление арендной платы и удержание из неё НДФЛ нужно в Бухгалтерии предприятия отдельно операциями вручную проводить или нужно проверить ещё раз корректность переноса данных из ЗУП? Заранее благодарна за ответ. Спасибо.

Обсуждение (10)

Добрый день! Если вы ведете учет расчетов в ЗУП, а потом только синхронизируете, то никаких дополнительных проводок в 1С Бухгалтерия не делается. Начисление дохода делается в ЗУП. НДФЛ по нему в бухгалтерию перенесется, после того, как Вы проведете выплату дохода физлицу в ЗУП.

Здравствуйте, Анна. Спасибо большое за ответ. Вы написали, что начисление дохода делается в ЗУП — имеется ввиду «операция учёта НДФЛ»? Я правильно поняла, что кроме этой операции в ЗУП после синхронизации баз в основной базе, в бухгалтерии, я больше ничего не должна делать, т.к. всё должно перенестись из ЗУП?

Добрый день! В ЗУП начисление дохода аренды у физлица осуществляется документом Начисление прочих доходов. Скрин прилагаю

Это вне зависимости от того, является ли физлицо-арендодатель сотрудником организации или нет, правильно? Т.е. в ЗУП мне нужно и Операцию учёта НДФЛ, и Начисление прочих доходов сделать? Прошу прощения, что вопрос перетёк из раздела Бухгалтерия предприятия в ЗУП.

Добрый день! Ваш вопрос будет перенесен в раздел ЗУП и наш специалист уже подробно ответит, как в ЗУП отразить данную операцию

Здравствуйте! Прошу прощения за долгое ожидание ответа. По ошибке мы не увидели Ваш вопрос.

В ЗУП начисления по аренде у физ. лица можно провести с помощью документа «Начисление прочих доходов». Посмотреть о документе можно тут: Начисление прочих доходов.

Вам нужно будет настроить «Вид дохода», указав в нем код дохода по НДФЛ («1400») и способ обложения взносами («Доходы, не являющиеся объектом обложения страховыми взносами»).

Суммы, начисленные этим документом не отражаются в зарплатных отчетах, но попадают в документ «Отражение зарплаты в бухучете» и, соответственно, при синхронизации попадают в бухгалтерию.

Пишите, если останутся вопросы.

Здравствуйте. Большое спасибо за ответ! Я в итоге как раз так всё и сделала — начисление прочих доходов, настроила Вид дохода, указав код НДФЛ 1400 и «Доходы, не являющиеся объектом обложения страховыми взносами» (приложила скрин экрана) — на основании предыдущих пояснений Ваших коллег + дальше уже сама додумывала. Единственное, смутило то, что Вы написали, что в зарплатных отчётах эти начисления не отражабтся — в годовой отчёт 2-НДФЛ эти начисления попали и в 6-НДФЛ тоже, т.к. эти доходы облагаются НДФЛ и мы, как налоговый агент, этот НДФЛ удерживали и перечисляли в бюджет. Это правильно?

Здравствуйте! Под «зарплатными» отчетами я имею ввиду Свод, Анализ начисленной зарплаты, Расчетный листок и др. аналитические отчеты по зарплате. Я думаю, Вы уже увидели, что этих доходов там нет. Они отображаются в отчете «Незарплатные доходы» (Выплата — Отчеты по выплатам).

В отчетность по НДФЛ эти суммы попадать должны. Вы все сделали верно!

Аренда имущества у физического лица – учет в программах 1С

При возникновении у компании потребности в помещении не всегда удаётся найти арендодателя, зарегистрированного в качестве юридического лица. Отражение в учёте вознаграждения физическому лицу, не являющемуся сотрудником организации, имеет некоторые особенности. Рассмотрим основные из них на практических примерах в 1С: Бухгалтерии и 1С: Зарплата и управление персоналом (1С: ЗУП).

При оформлении договора аренды следует руководствоваться нормами главы 34 ГК РФ. Важным нюансом является подтверждение права собственности арендодателя, это поможет арендатору в дальнейшем избежать дополнительных трудностей.

А самая популярная ошибка бухгалтеров при отражении операций по договору аренды имущества физлица – это то, что они забывают отразить арендуемое имущество на забалансовом счёте 001. При вводе данной проводки необходимо указать стоимость имущества, которую можно посмотреть в договоре аренды. Если в договоре указана только стоимость съёма за месяц, то её необходимо умножить на срок действия договора в месяцах и полученный результат отразить в графе «Сумма».

Что касается налогообложения, согласно п.1 ст. 226 НК РФ, у фирмы-арендатора при заключении договора с физлицом возникает обязанность налогового агента по удержанию и перечислению НДФЛ. А вот страховые взносы с начисленного дохода перечислять не нужно, так как данный вид дохода не относится к трудовым. Экономически обоснованные расходы, которые организация несёт в связи со съёмом помещения, в полном объёме относятся к расходам, уменьшающим налог на прибыль.

Отражение оплаты по договору аренды имущества в 1С: ЗУП

В 1С: ЗУП предусмотрен автоматизированный учёт прочих начислений. Начнём с настройки программы, для этого зайдём в раздел «Настройки» — «Расчёт зарплаты» и поставим галочку «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

После выполнения настройки в разделе «Зарплата» появится документ «Начисление прочих доходов», а на вкладке «Выплаты» — справочник «Виды прочих доходов физических лиц».

Для заполнения справочника переходим в раздел «Выплаты» — «Виды прочих доходов физических лиц» и создаём вид прочего дохода с наименованием «Аренда помещения». В графе «Вид дохода» выбираем из выпадающего списка «Доходы, не являющиеся объектом обложения страховыми взносами» и код дохода по НДФЛ – 1400, как показано на рисунке:

Затем необходимо добавить арендодателя в справочник «Физические лица», который находится на разделе «Кадры». Заполняем все данные, включая ссылку «Налог на доходы», где выбирается статус «Резидент» или «Нерезидент». Данная настройка будет влиять на ставку удерживаемого подоходного налога. Напомню, что действующая ставка НДФЛ для резидентов РФ – 13%, а для нерезидентов – 30%.

Переходим к непосредственному начислению платы за аренду. Для этого зайдём в раздел «Зарплата» и выберем «Начисление прочих доходов».

В созданном документе указываем месяц начисления, затем созданный нами ранее вид дохода «Аренда помещения», дату выплаты арендной платы, дату платежа по НДФЛ и номер платежного поручения. По кнопке «Подбор» добавляем арендодателя в табличную часть документа. Если вы впервые отражаете доход этого физического лица, то в списке получателей дохода нужно поставить галочку «Выбрать из полного списка физических лиц». В графе «Начислено» указываем размер арендной платы, после чего НДФЛ и сумма к выплате рассчитаются автоматически. Проводим документ.

Также в графе «Счёт, субконто» есть возможность выбрать необходимый нам счёт учёта затрат для верного отражения операции в бухгалтерском учёте. На этом отражение начисления арендной платы физическому лицу в 1С: ЗУП окончено, данная операция будет учтена при заполнении всех необходимых регламентированных отчётов.

Учет аренды имущества у физлица в 1С: Бухгалтерии

К сожалению, автоматизированного учёта этой операции в данной программе не предусмотрено, поэтому будет чуть сложнее, чем с 1С: ЗУП. Начнём с заполнения справочника «Физические лица», который находится в разделе «Зарплата и кадры».

Отражение сведений физического лица в данном программном продукте аналогично заполнению в 1С: ЗУП.

Затем переходим к начислению арендной платы при помощи документа «Операции, введённые вручную», расположенного в разделе «Операции».

Дт 26 Кт 76.10 на сумму арендной платы по договору

Дт 76.10 Кт 68.01 на сумму удержанного подоходного налога

К сожалению, наличие верных бухгалтерских проводок не обеспечивает автоматического отражения в налоговых регистрах. Поэтому переходим в раздел «Зарплата и кадры» — «НДФЛ» — «Все документы по НДФЛ» и создаём документ «Операция учёта НДФЛ».

Важно заполнить все необходимые вкладки созданного документа.

На вкладке «Доходы» указываем дату получения, код, вид и сумму дохода.

На вкладке «Исчислено по 13% (30%) кроме дивидендов» заполняем дату получения дохода, вид дохода и сумму удержанного налога.

На четвёртой вкладке «Удержано по всем ставкам» выбираем ставку «13% (для нерезидентов 30%)», указываем суммы вознаграждения за аренду и сумму удержанного налога, а также код дохода – 1400.

И на последней закладке «Перечислено по всем ставкам» указываем реквизиты платёжного документа на перечисление НДФЛ. Проводим документ.

Для проверки корректности отражения операции сформируем справку 2-НДФЛ по физическому лицу – арендодателю. Для этого переходим в раздел «Зарплата и кадры» и выбираем операцию «2-НДФЛ для сотрудников». Проверим заполнение справки по рисунку ниже:

Выплата вознаграждения и подоходного налога оформляются стандартными платёжными документами, которые формируют проводки: Дт 76.10 Кт 51 и Дт 68.01 Кт 51.

Напомню, что крайним сроком перечисления НДФЛ является день, следующий за днём выплаты дохода.

Посмотрим заполнение отчёта 6-НДФЛ в данной ситуации.

В разделе 1 отражается сумма начисленного дохода и суммы исчисленного и удержанного налога, как на рисунке:

Во втором разделе указываются даты получения, удержания и крайний срок перечисления НДФЛ:

В связи с тем, что выплата арендной платы не является трудовым доходом физлица, в отчётах РСВ, СЗВ-М и СЗВ-СТАЖ данные начисления не отражаются.

Надеюсь, эта инструкция поможет вам избежать ошибок и сложностей при отражении аренды имущества физического лица.

Регистрация выплаты по договору аренды помещения с физическим лицом в программе «1С:Зарплата и управление персоналом 8» (редакция 3)

Аренда помещения – один из видов арендных отношений.

Аренда помещения у физического лица оформляется договором, согласно которому арендодатель (физическое лицо) обязуется предоставить арендатору (организации) помещение за оплату во временное пользование.

Доходы, полученные по договору аренды с физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя, облагаются НДФЛ. В зависимости от того, является физическое лицо резидентом или нет, НДФЛ нужно удерживать по ставке 13 или 30 процентов. Арендатор, перечисляющий физическому лицу без статуса индивидуального предпринимателя арендную плату, является налоговым агентом по НДФЛ. НДФЛ необходимо удерживать при фактической выплате физическому лицу арендной платы и перечислить его в бюджет не позднее дня, следующего за днем выплаты арендной платы. Налог уплачивается в бюджет по месту учета организации-арендатора в налоговом органе. Если договор аренды заключен обособленным подразделением, перечислять налог должно это обособленное подразделение.

Страховыми взносами выплаты по договору аренды помещения в пользу арендодателя (физического лица, не зарегистрированного в качестве индивидуального предпринимателя) в виде арендной платы не облагаются.

Для регистрации доходов, не связанных с оплатой труда, в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) необходимо установить флажок «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда»

Регистрация выплат по договору аренды помещения у физического лица, не являющегося индивидуальным предпринимателем, производится с помощью документа Начисление прочих доходов (раздел Зарплата – Начисления прочих доходов — кнопка Создать или раздел Выплаты –Прочие доходы – кнопка Создать – Начисление прочих доходов).