Продажи на Яндекс.Маркете: как отражать операции в 1С, если вы работаете по ОСН

Эта инструкция — не требование Маркета, а наши рекомендации по отражению операциий в 1С. Можете отражать операции по-другому, если считаете верной иную трактовку законодательства по бухгалтерскому учету и выбранный способ не противоречит условиям договоров на маркетплейсе.

Ниже приводим примеры для программ: "1С:Управление торговлей 11", "1С:Комплексная автоматизация", "1С:ERP Управление предприятием" (далее — 1C:УТ/КА/ERP). Уточнения для "1С:Бухгалтерия 8.3" даем в тексте отдельно.

Какой договор заводить в 1С

Когда вы продаете на Маркете, то заключаете договор купли-продажи с покупателем, физическим лицом. Маркетплейс при этом — не комиссионер и не агент по продаже товаров продавцов. Он выступает в роли агента только тогда, когда принимает деньги от покупателей и переводит их магазину или переводит обратно, если покупатель оформил возврат. Поэтому рекомендуем заводить в 1С такие договоры:

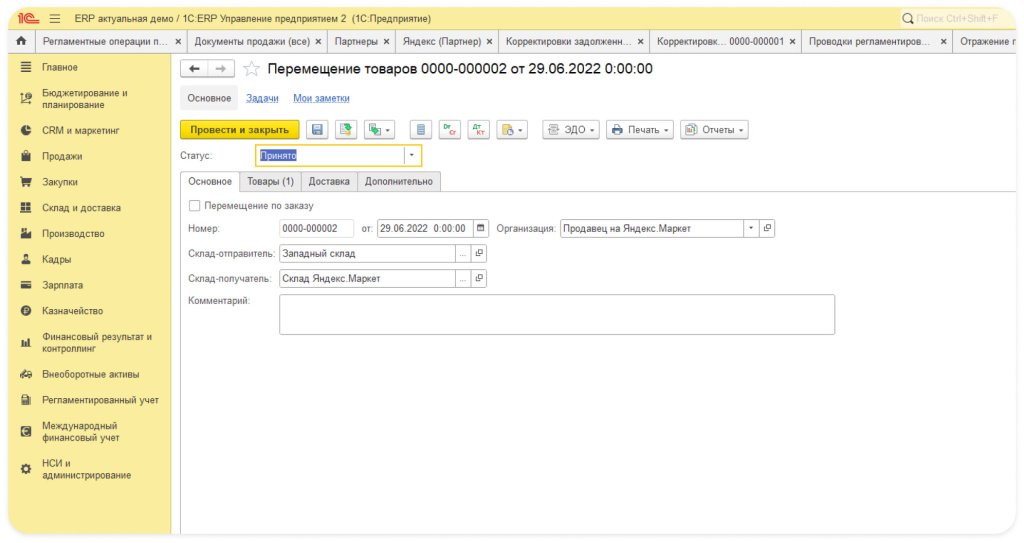

Как отразить перемещение товаров на склад Яндекса (FBY)

Сначала заведите Склад Маркет в справочнике Склады как обычный оптовый склад, достаточного одного на все физические склады маркетплейса. Если для оформления перемещения вы уже завели несколько, то для удобства учёта следующих операций с товарами можно перенести стоки на один склад Маркета. Перемещение нужно отражать документом Перемещение товаров. Проводка будет такой — Д41 К41. Если после приёмки на складе нашлись расхождения, например, излишки или недостача, то нужно оформить Акт о расхождениях. Основанием для его оформления служат акт о приемке и акт о расхождениях, их можно найти в кабинете Проводка будет той же — Д41 К41.

Как отразить выручку

По факту отгрузки

Если вы признаете выручку по факту отгрузки, то нужен документ Реализация товаров и услуг с видом операции Реализация.

Укажите покупателем или контрагентом физическое лицо или розничного покупателя, а складом отгрузки — склад Яндекса. Чтобы заполнить табличную часть — перечень отгруженных товаров — используйте лист Товары, переданные в доставку из сводного отчёта по данным статистики (отчета по реализации товаров).

Скачать отчет по реализации товаров можно в кабинете Маркета в разделе «Бухгалтерия».

Проводки будут такими:

— Дт 62 Кт 90.1 — отражает признание выручки,

— Дт 90.2 Кт 41 — отражает себестоимость отгруженных товаров,

— Дт 90.3 Кт 68.2 — отражает начисление НДС.

Выручку нужно признавать за минусом всех скидок, поэтому используйте данные из столбца «Стоимость всех переданных в доставку штук с НДС с учетом всех скидок, руб».

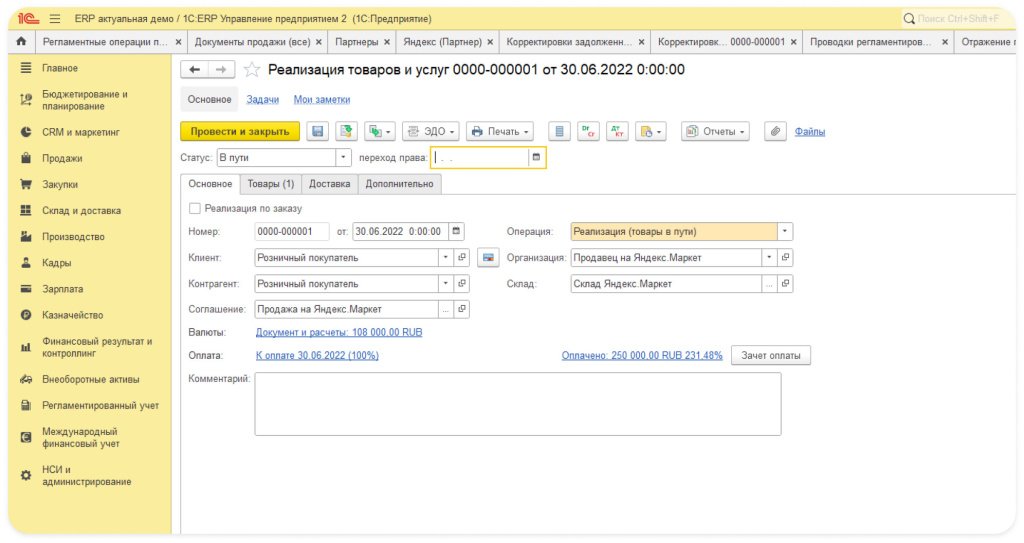

По факту доставки покупателю

Если вы признаете выручку по факту доставки заказа покупателю, то прежде чем ее признавать, сначала нужно отразить отгрузку товара в заказах.

Для отражения выручки по факту доставки нужен документ Реализация товаров и услуг с видом операции Реализация (товары в пути). Отгрузка и реализация в документе отражаются разными статусами: В пути и Реализовано соответственно.

Чтобы заполнить табличную часть — перечень отгруженных товаров — используйте лист Товары, переданные в доставку из отчета по реализации товаров.

Проводки будут такими:

— Дт 45 Кт 41 — передача товаров в отгрузку,

— Дт 76 От Кт 68.2 — начисление НДС по отгрузке.

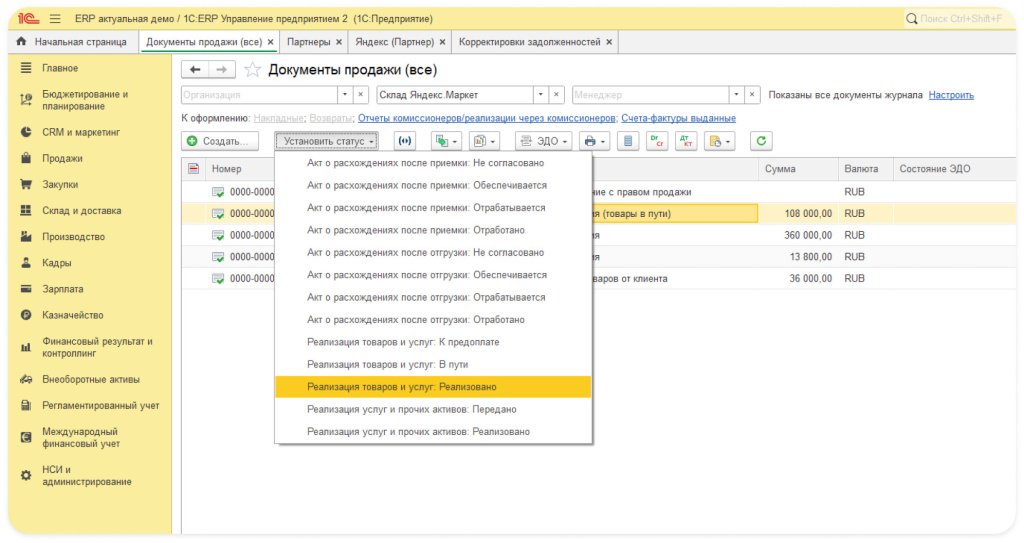

В месяце доставки в списке документов продажи нужно поставить статус Реализация товаров и услуг: Реализовано.

Проводок будет три:

— Дт 62.1 Кт 90.1 — признание выручки,

— Дт 90.2 Кт 45 — себестоимость реализованных товаров,

— Дт 90.3 Кт 76 От — списание НДС.

В текущих версиях 1C:УТ/КА/ERP все отгруженные товары считаются реализованными, поэтому отразить сводно реализацию в разные даты или в неполном объёме пока не получится.

Можно создать документ Реализация отгруженных товаров на основании документа Реализация товаров и услуг, но так как не все отгруженные (переданные в доставку) товары доставляются в том же месяце, в котором были отгружены, то в этом случае некоторые строки придется удалять вручную.

Выручку нужно признавать за минусом всех скидок, поэтому используйте данные из столбца «Стоимость всех доставленных штук с НДС с учётом всех скидок, руб».

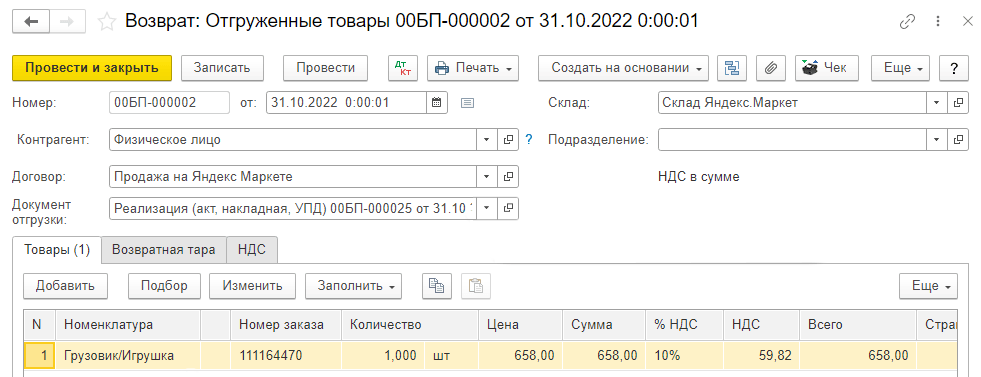

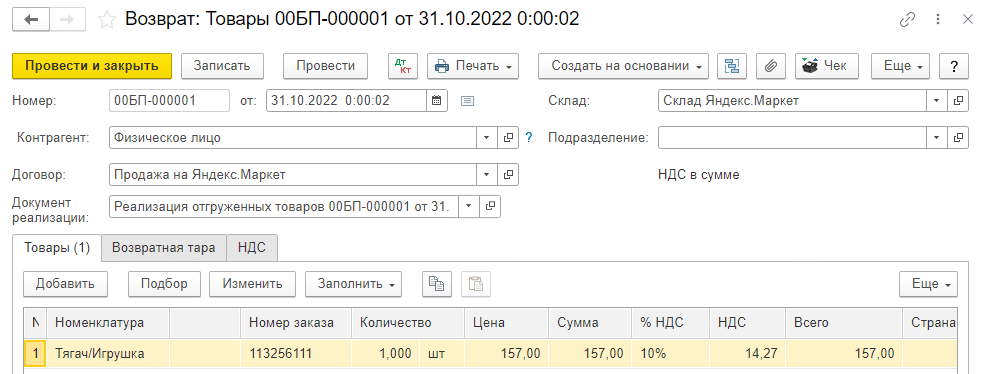

Как отражать возвраты (FBY, FBS, Экспресс)

Для отражения невыкупленных товаров нужно использовать расшифровку из отчета по реализации , лист «Невыкупленные товары». В 1C:УТ/КА/ERP невыкуп (возврат с 45 счета) отразить нельзя. В этом случае можно отразить реализацию всего отгруженного товара и вернуть как реализованный. Такая схема работает, если и реализация, и возврат произошли в течение одного года. Но если невыкупленный товар вернули не в том же году, в котором он был реализован, то такой возврат нужно отражать в составе прочих доходов и расходов.

Проводки будут такими:

— Дт 45 Кт 41 — сторно товаров в части невыкупленных,

— Дт 76 От Кт 19 — сторно НДС со стоимости невыкупленных товаров,

— Дт 68.2 Кт 19 — НДС со стоимости невыкупленных товаров принят к вычету.

Для отражения возвращенных товаров используйте отчет по реализации, лист «Возвращенные товары». Отфильтруйте заказы по дате доставки, запомните, какие периоды получились. Далее на основании документа Реализация товаров и услуг именно за эти периоды создайте документ Возврат товаров от клиента:

Таблицу Товары нужно скорректировать по отчету — убрать лишние строки, уточнить количество товаров.

Проводки будут такими:

— Дт 90.2 Кт 41 — сторно себестоимости возвращенного товара,

— Дт 90.3 Кт 19.3 — сторно НДС со стоимости возвращенного товара.

Как отразить поступление денег

Ведение расчетов с покупателями нужно отражать на счете 62, расчеты с Яндексом как с агентом по приему денежных средств — на счете 76, а как с поставщиком услуг по договору на размещение — на счёте 60.

Деньги приходят по графику, который продавец выбирает в личном кабинете. В начале месяца выплаты могут не приходить, пока удерживается стоимость услуг за прошлый месяц. Когда взаимозачет завершается, все новые платежи приходят по графику выплат.

Узнать фактическую сумму переведенных платежей можно в отчете об исполнении поручения в строке «Перечислено исполнителем на счет заказчика».

Скачать отчет об исполнении поручения можно в кабинете в разделе Закрывающие документы , вкладка «Договор на размещение». Также в закрывающих документах можно скачать акт сверки.

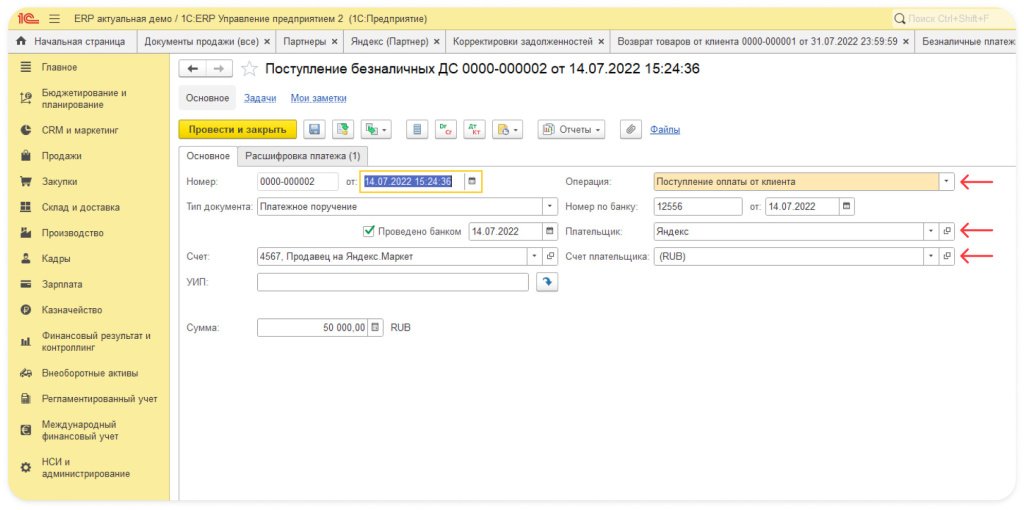

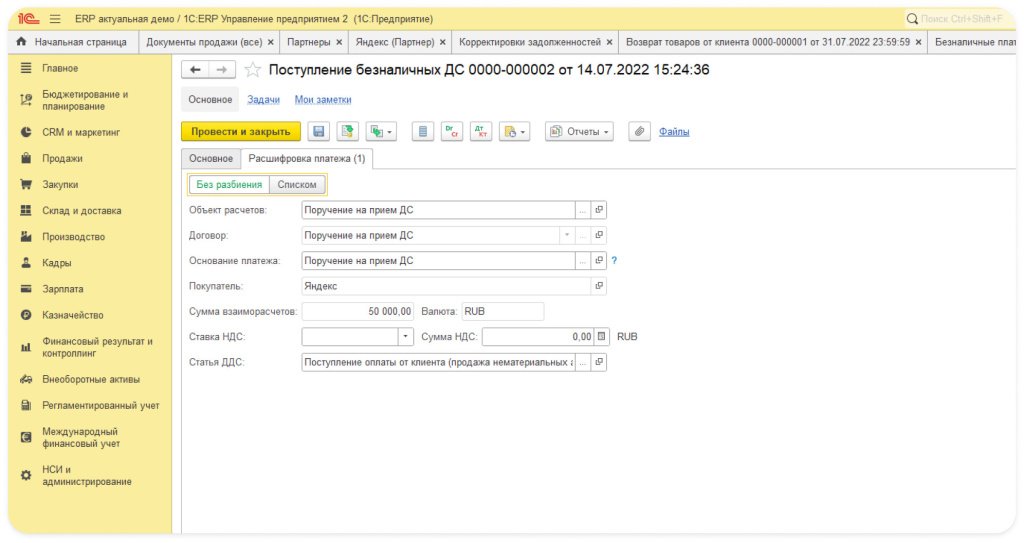

Чтобы отразить поступление денег на расчетный счет по договору на размещение, используйте документ Поступление безналичных ДС. Выберите операцию Поступление оплаты от клиента и плательщика — Яндекс:

Для отражения этой операции нужен отдельный договор, который описывали в самом начале инструкции:

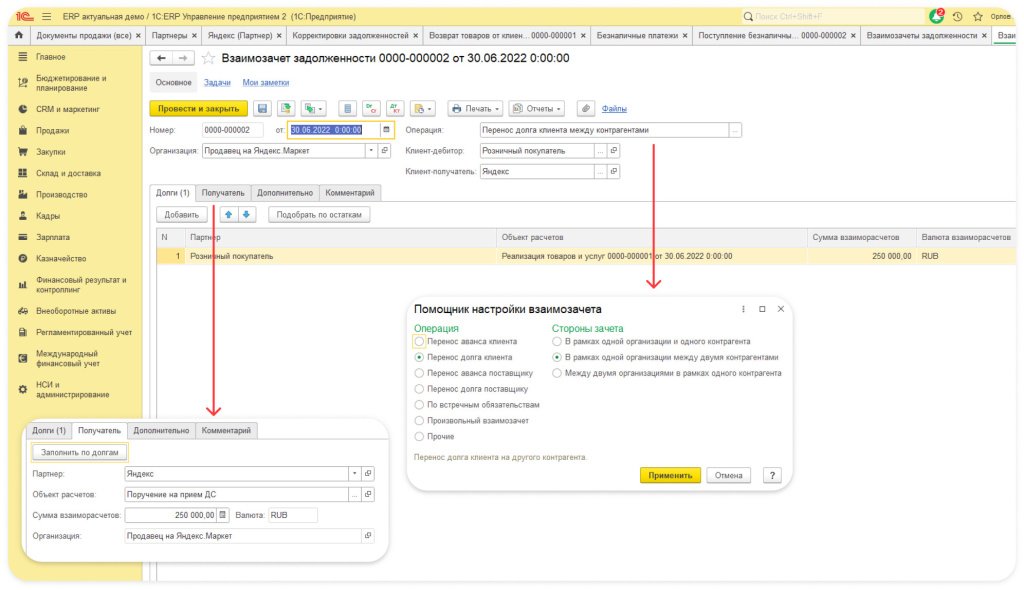

После нужно закрыть дебиторскую задолженность покупателей. В этом поможет документ Корректировка задолженности с видом операции Перенос долга клиента между контрагентами:

Чтобы определить сумму дебиторской задолженности, снова пригодится отчет об исполнении поручения . Нужно вычесть из суммы в строке «Получено от потребителей» сумму «Возвращено потребителям».

Проводка будет такой:

— Дт 76 Кт 62 — погашение задолженности покупателей.

Сумма в строке отчета «Возвращено потребителям» может включать компенсацию расходов покупателя на обратную пересылку товара. Проверить это поможет отчет по платежам:

— Отфильтруйте столбец «Источник транзакции» — выберите источник «Выплата расходов покупателю при возврате товара ненадлежащего качества».

— Затем в столбце «Статус платежа» оставьте все, кроме «Будет удержан из платежей покупателей».

— И в столбце «Дата транзакции» — выберите транзакции за отчётный период.

Чтобы провести зачет задолженности покупателей, нужно вычесть получившуюся сумму из суммы в строке «Возвращено потребителям».

Саму сумму компенсации нужно отражать в составе прочих расходов документом Корректировка задолженности с видом операции Начисление дебиторской задолженности. Выберите контрагентом Яндекс, договор — «Поручение на прием и перевод платежей покупателей», в поле «Расходы и активы» — нужную статью прочих расходов. Проводка будет такой — Дт 91.2 Кт 76.09.

Посмотреть сумму за услуги за отчетный месяц можно в акте об оказании услуг и исполнении поручения. Чтобы отразить расходы на услуги, нужен документ Поступление (акт, накладная, УПД). Проводка будет такой — Дт 44 (20) Кт 60.1.

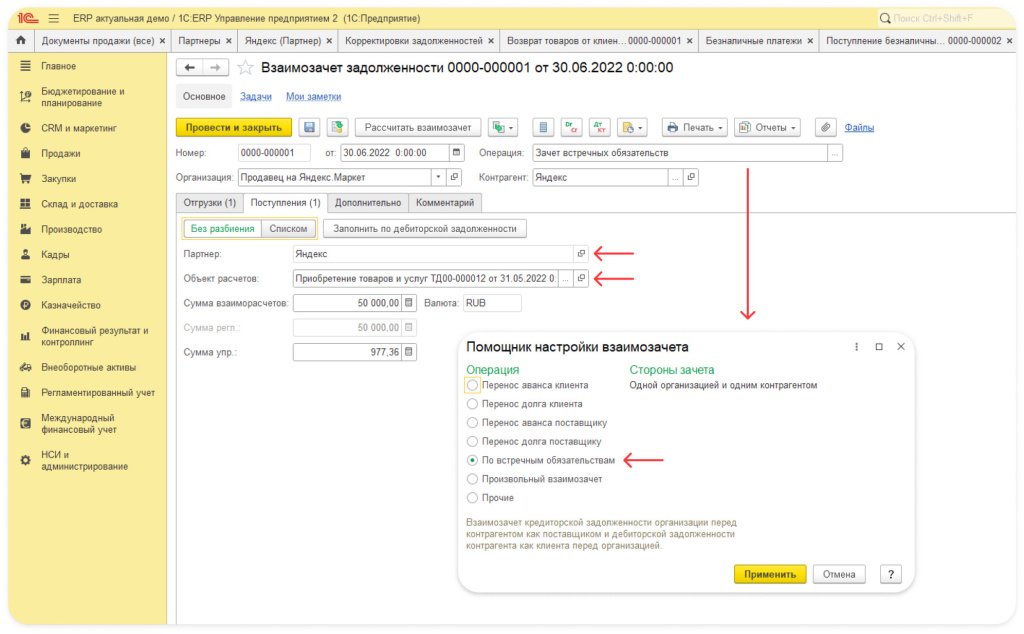

Взаимозачет можно отразить через документ Корректировка долга:

Точная сумма — в отчете об исполнении поручении, в строке «Удержано Исполнителем», «Стоимость оказанных услуг по актам (включая вознаграждение за исполнение поручения)». Проводка будет такой — Дт 60.1 Кт 76.

Как отразить выручку по договору на продвижение

Выручка отражается документом Реализация товаров и услуг, в этом же окне нужно оформить счет-фактуру. Укажите в ней контрагентом Яндекс.

После того как сформируете счет-фактуру, ее порядковый номер будет нужно вставить в шаблоны документов по договору на продвижение, которые получите от Маркета в месяца, следующим за отчетный. Эти шаблоны нужно будет подписать и отправить нам. Распечатывать счет-фактуру из 1С не нужно.

Сумма выручки по договору на продвижение — это сумма всех скидок на товары и доставку . Чтобы узнать ее, скачайте акт об оказанных услугах по продвижению маркетплейса со страницы Закрывающие документы , вкладки «Договор на продвижение». Чтобы получить выплаты за скидки при работе по УСН, не нужно подписывать и отправлять закрывающие документы. Подробнее — в Справке.

Отдельная информация для DBS

При модели DBS заказы до покупателя доставляете вы по договору со службой доставки. Поэтому для учета операций по отгрузке товара и его доставке покупателям нужно использовать отчеты своей службы доставки.

Если у вас остались вопросы, задайте их в личном кабинете Маркета в разделе «Поддержка».

Реализация товаров в розницу через Яндекс.Маркет в 1С до 2022

У каждой площадки свои правила, и зафиксированы они в посредническом договоре. В 1С существует эффективный функционал отражения посреднических операций. Из нашей статьи вы узнаете, как отражать операции по договору с маркетплейсом Беру (Яндекс.Маркет):

- особенности посреднического договора с ООО «ЯНДЕКС.МАРКЕТ»;

- документы по отражению операций передачи товаров сервису и их реализации;

- кто и когда должен составлять счета-фактуры по реализации через сервис Яндекс.Маркет;

- как проверить расчеты с электронной площадкой в базе.

Пошаговая инструкция

- размещение предложений на электронной площадке — 3% от стоимости товара, заказанного на сайте пользователем (покупателем);

- услуги фулфилмента (сопровождение товаров от получения на склад до передачи пользователю) — 100 руб. за каждый проданный через площадку товар;

- расчетно-кассовое обслуживание — 2% от суммы, оплаченных пользователем товаров.

- авансе — 45 000 руб. (в т. ч. НДС 20%), который был зачтен в течение 2 дней;

- отгрузке — 225 000 руб. (в т. ч. НДС 20%);

- оплате — 180 000 руб. (в т. ч. НДС 20%).

- отчет об исполнении поручения (за расчетно-кассовое обслуживание) и счет-фактура на сумму 4 500 руб. (в т. ч. НДС 20%);

- акт выполненных работ и счет-фактура (за фулфилмент и размещение информации о товаре) на сумму 7 350 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор поручения с поверенным | |||||||

| 30 апреля | — | — | — | Договор поручения | Справочник Договоры — Договор С комиссионером (агентом) на продажу |

||

| Передача товаров поверенному | |||||||

| 6 мая | 45.02 | 43 | 169 363,91 | 169 363,91 | 169 363,91 | Передача товаров поверенному | Реализация (акт, накладная) — Товары, услуги, комиссия |

| Реализация товаров | |||||||

| 21 мая | 62.Р | 90.01.1 | 90 000 | 90 000 | 75 000 | Выручка от реализации товаров | Отчет о розничных продажах |

| 90.02.1 | 43 | 33 872,78 | 33 872,78 | 33 872,78 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 15 000 | Начисление НДС с выручки | ||||

| 57.03 | 62.Р | 90 000 | 90 000 | 90 000 | Оплата платежной картой | ||

| Регистрация отчета поверенного | |||||||

| 31 мая | 90.02.1 | 45.02 | 84 681,96 | 84 681,96 | 84 681,96 | Списание себестоимости товаров | Отчет комиссионера (агента) о продажах |

| 76.09 | 90.01.1 | 225 000 | 225 000 | 187 500 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 37 500 | Начисление НДС с выручки | ||||

| Составление сводной справки по розничным продажам | |||||||

| 31 мая | — | — | 315 000 | Составление сводной справки | Счет-фактура выданный — Сводная справка по розничным продажам |

||

| — | — | 52 500 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Отражение в учете услуг поверенного | |||||||

| 31 мая | 44.02 | 60.01 | 9 875 | 9 875 | 9 875 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 1 975 | 1 975 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 31 мая | — | — | 11 850 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 975 | Принятие НДС к вычету | ||||

| — | — | 1 975 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Перечисление оплаты поставщику | |||||||

| 8 июня | 60.01 | 51 | 11 850 | 11 850 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

|

| Поступление оплаты от поверенного | |||||||

| 8 июня | 51 | 76.09 | 225 000 | 225 000 | Поступление оплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя |

|

Нормативное регулирование

Оформление операций по реализации товаров через сервис Яндекс.Маркет в 1С зависит от условий договора с организатором электронной площадки — ООО «ЯНДЕКС.МАРКЕТ».

В соответствии с договором, размещенным на сайте, маркетплейс предоставляет продавцу (Заказчику) следующие услуги:

- по размещению товарных предложений Заказчика и предоставлению Заказчику функционала, позволяющего покупателю (Пользователю) заключить договор купли-продажи товара с Заказчиком на сервисе;

- хранения, складской обработки (включая переборку, маркировку, упаковку, расфасовку, отбраковку, подборки товаров для формирования отправления, комплектования и прочие операции с товаром);

- организации доставки и экспедирования товара до покупателя и возврата невостребованного или некачественного товара;

- получения оплаты от покупателя наличными или безналичными денежными средствами и передачи их продавцу;

- другие сопутствующие услуги.

Таким образом, из договора следует:

- реализацию товара осуществляет продавец (Заказчик электронной площадки «Беру»), так как договор купли-продажи заключается между ним и покупателем (Пользователем электронной площадки «Яндекс.Маркет»);

- принимает деньги от покупателя, пробивает и направляет кассовый чек агент — ООО «ЯНДЕКС.МАРКЕТ»;

- ООО «ЯНДЕКС.МАРКЕТ» перечисляет деньги от покупателя за товар Заказчику в полном объеме без вычета комиссии за предоставленные услуги.

Между представителем электронной площадки и Заказчиком заключается договор поручения, где поверенный (Яндекс.Маркет) от имени и за счет доверителя (Заказчика) исполняет поручение по реализации товаров физическим лицам (ст. 971 ГК РФ).

В числе особенностей договора поручения — НЕ поверенный, а доверитель должен:

- составлять счета-фактуры (СФ) покупателям;

- вести учет полученных и выставленных счетов-фактур.

Несмотря на эти отличия от договора комиссии, механизм по учету комиссионных договоров в 1С можно использовать для отражения операций по договорам поручения при реализации товаров физическим лицам.

При совершении облагаемых НДС операций по реализации товаров (работ, услуг) лицам-неплательщикам НДС счета-фактуры не составляются по письменному согласию сторон (пп. 1 п. 3 ст. 169 НК РФ).

В этом случае в книге продаж регистрируются первичные учетные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) (п. 1, п. 13 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137).

Учет в 1С

Настройки 1С

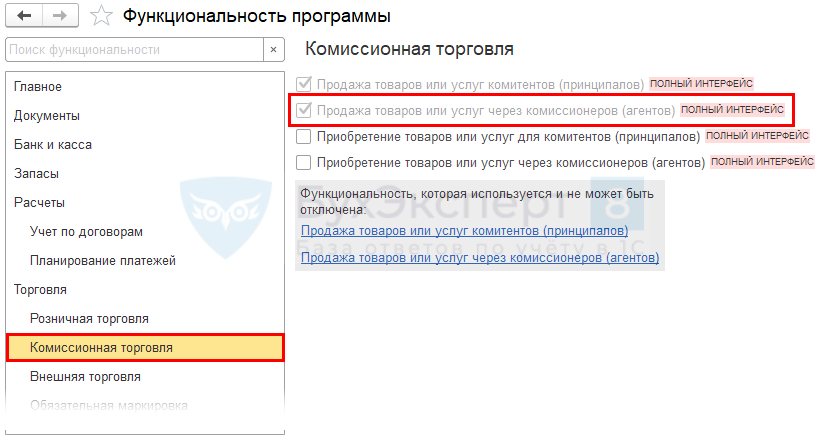

Для отражения посреднических операций в программе настройте Функциональность ( Главное — Функциональность — Торговля — Комиссионная торговля ).

Для реализации товаров через комиссионера комитент должен установить флаг:

- Продажа товаров или услуг через комиссионеров (агентов) .

Договор поручения с поверенным

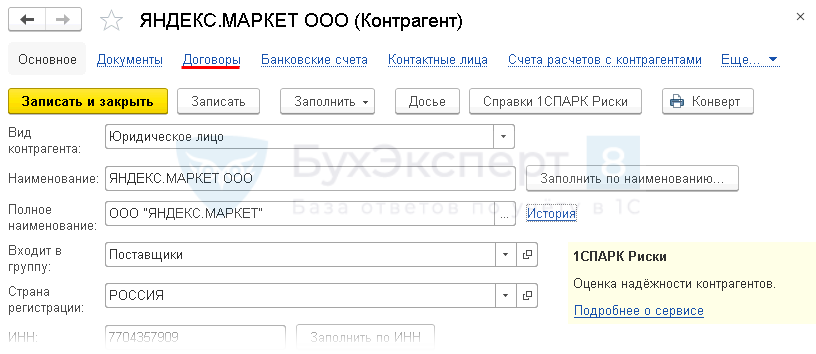

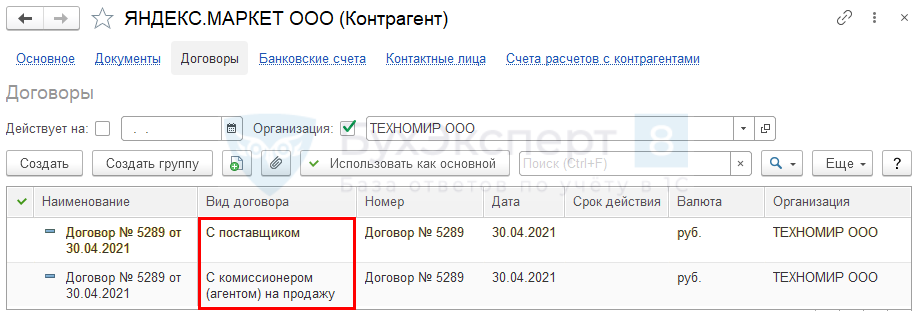

Создание договора с ООО «ЯНДЕКС.МАРКЕТ» в программе производится в справочнике Контрагенты при регистрации поставщика услуг из раздела Справочники — Контрагенты .

Создайте с контрагентом договор с видом:

- С поставщиком — для отражения услуг электронной площадки;

- С комиссионером (агентом) на продажу — для отражения операций по договору поручения (по оплате и возвратам).

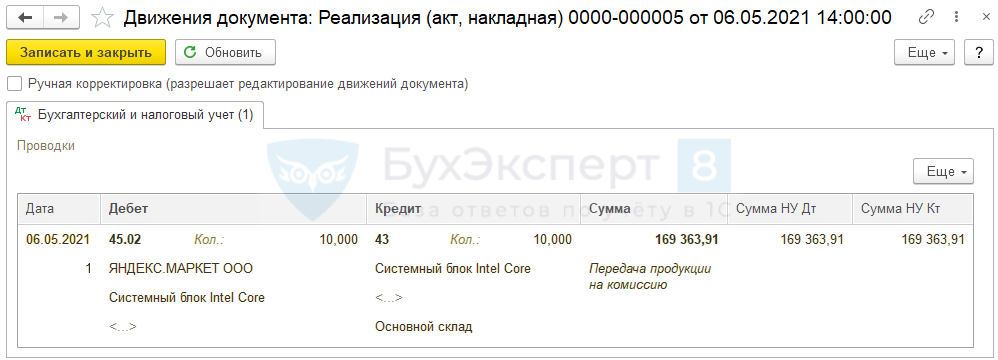

Передача товаров поверенному

Передача продукции поверенному, как и при комиссии, не означает списание ее с баланса. Количество переданных товаров на склад электронной площадки будет все время меняться, поэтому нужно обеспечить учет их движения.

В день передачи товаров на склад поверенного сформируйте документ Реализация (акт, накладная) вид операции Товары, услуги, комиссия ( Продажи — Реализация (акты, накладные) — кнопка Реализация ).

- Контрагент — организация-поверенный (в нашем примере — ООО «ЯНДЕКС.МАРКЕТ»);

- Договор — договор с видом С комиссионером (агентом) на продажу .

- Способ доставки — Самовывоз.

В табличной части:

- Счет учета — 43 «Готовая продукция»;

- Счет передачи — 45.02 «Готовая продукция отгруженная».

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт 43 — передача товара поверенному.

Реализация товаров

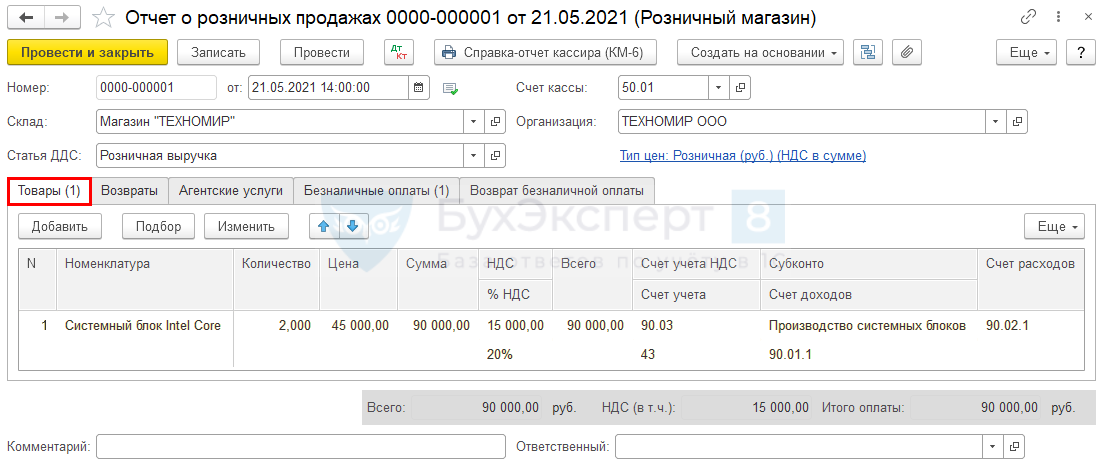

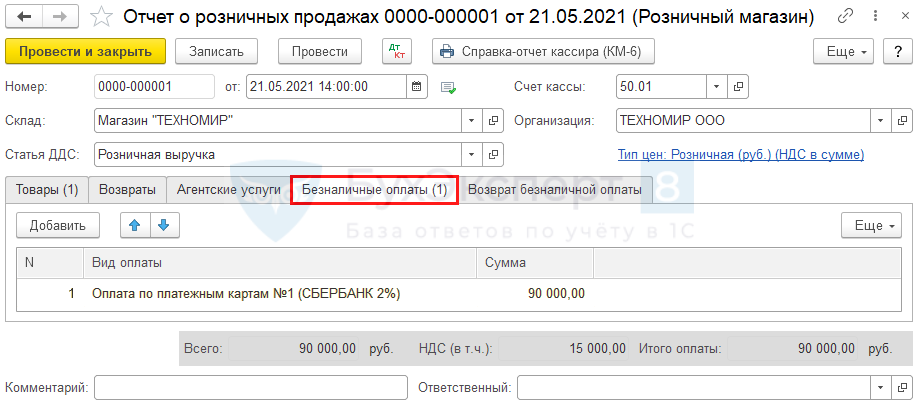

По условию примера Организация реализует товар не только через посредника, но и самостоятельно, через свой магазин — автоматизированную торговую точку (АТТ). Операция оформляется документом Отчет о розничных продажах ( Продажи – Отчеты о розничных продажах – кнопка Отчет — Розничный магазин ).

Вкладка Товары

Проверьте заполнение полей:

- Склад — склад с типом склада Розничный магазин ;

- Статья ДДС — Розничная выручка (предопределенная для операций Получение розничной выручки ).

В табличной части укажите:

- Счет учета — 43 «Готовая продукция»;

- Счет учета НДС — 90.03 «Налог на добавленную стоимость»;

- Субконто — номенклатурная группа, выбирается из справочника Номенклатурные группы;

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

Вкладка Безналичные оплаты

При получении безналичной оплаты укажите на вкладке:

- Вид оплаты — способ безналичной оплаты товаров в розницу покупателями (выбирается из справочника Виды оплаты );

- Сумма — сумма оплаты.

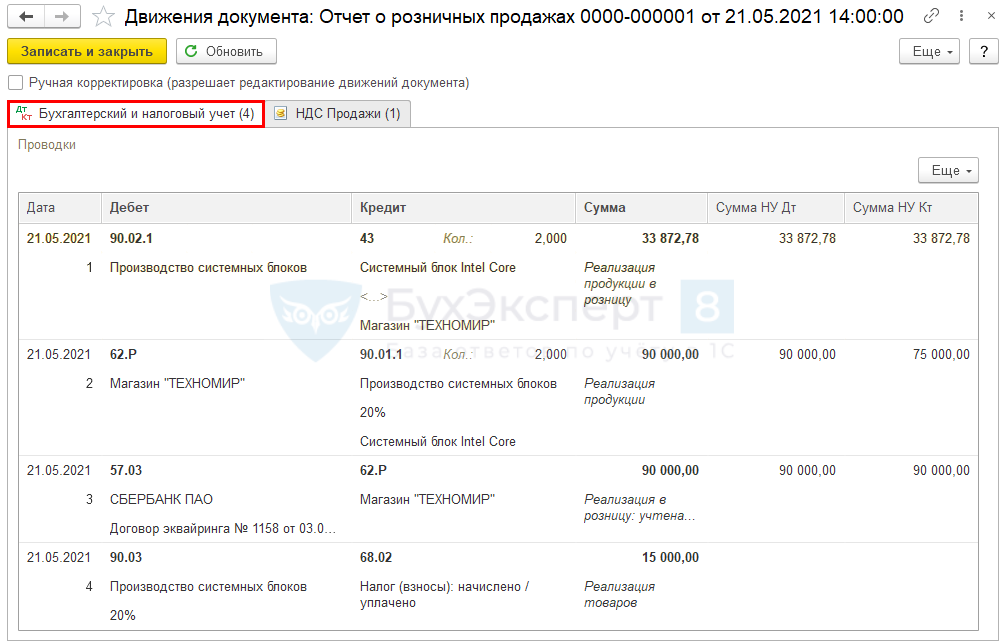

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 43 — списание стоимости продукции в расходы;

- Дт 62.Р Кт 90.01.1 — отражение доходов от реализации;

- Дт 57.03 Кт 62.Р — учет оплаты покупателя;

- Дт 90.03 Кт 68.02 — исчисление НДС.

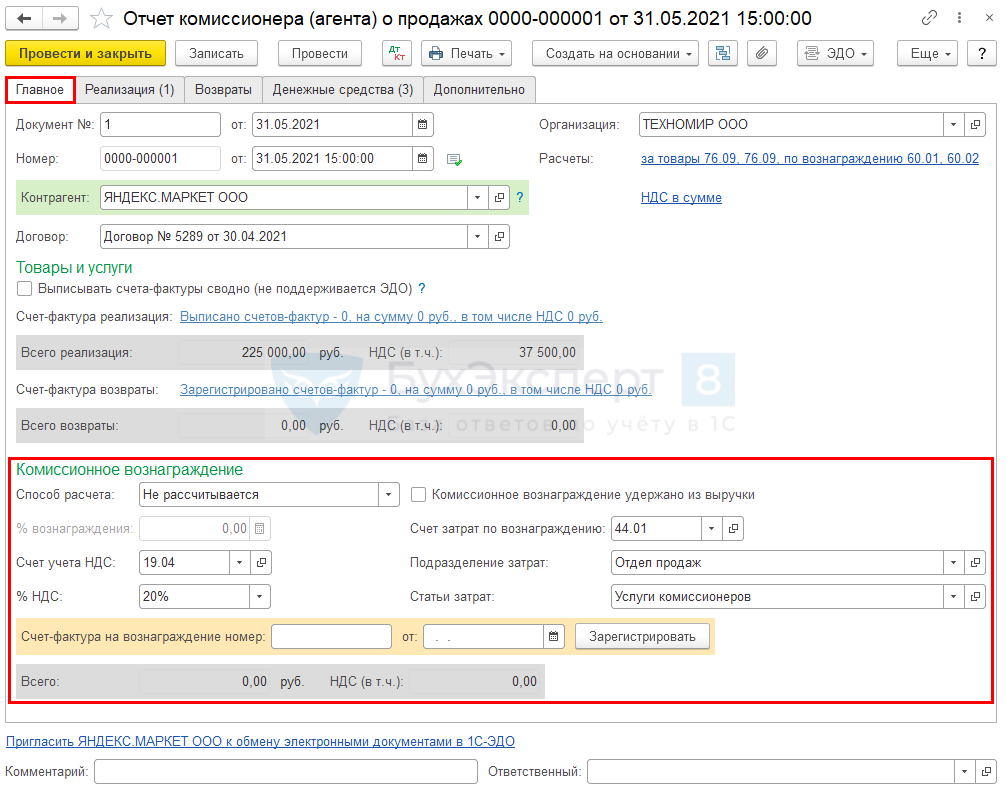

Регистрация отчета поверенного

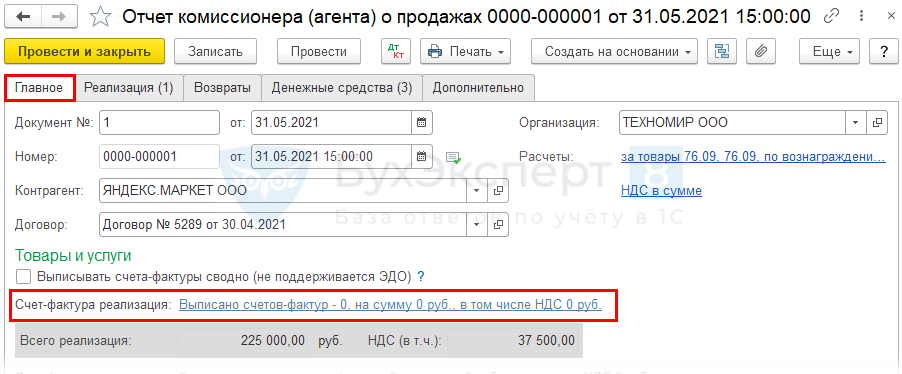

Для отражения реализации через электронную площадку Яндекс.Маркет в 1С можно один или несколько раз в месяц формировать документ Отчет комиссионера (агента) о продажах ( Продажи — Отчеты комиссионеров о продажах — кнопка Создать ).

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — поверенный, в нашем примере ООО «ЯНДЕКС.МАРКЕТ»;

- Договор — договор с видом С комиссионером (агентом) на продажу (подставится автоматически);

- Расчеты — автоматически подставятся счета расчетов, указанные в настройках контрагента.

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация .

Раздел Комиссионное вознаграждение не заполняется, так как вознаграждение посредника, в соответствии с договором, не удерживается из выручки.

Если договором предусмотрено, что вознаграждение посреднику оплачивается продавцу отдельным перечислением, а не удерживается из выручки, уберите флаг, установленный по умолчанию:

- Комиссионное вознаграждение удержано из выручки .

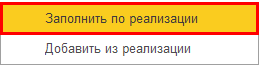

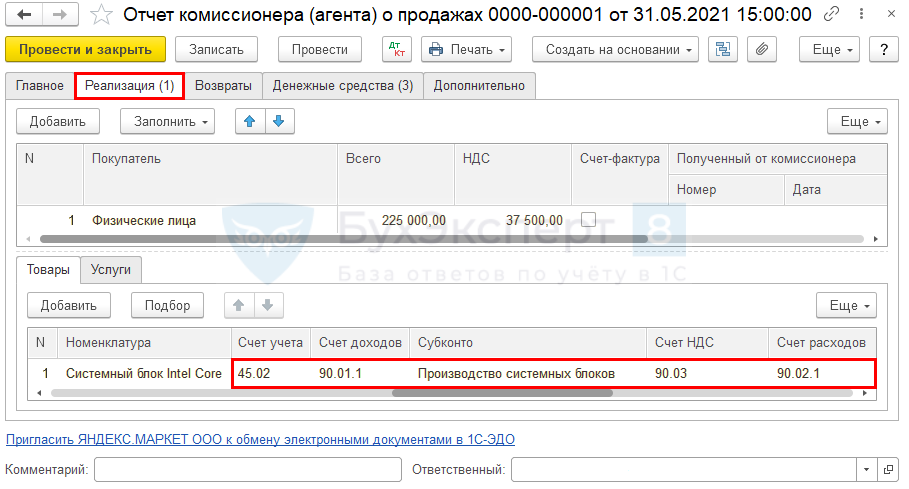

Вкладка Реализация

По кнопке Заполнить можно выбрать:

Если выбрать Заполнить по реализации , то данные в верхней и нижней таблицах будут заполнены из документа Реализация (акт, накладная), по передаче товаров ООО «ЯНДЕКС. МАРКЕТ».

В графе Покупатель установите обобщенное наименование — Физические лица.

- Флаг Счет-фактура — не устанавливается

- графы Полученный от комиссионера , Номер , Дата — не заполняются.

В результате на вкладке Главное данного отчета комиссионера сведений о выписанных счетах-фактурах не будет.

При реализации товаров физическим лицам счета-фактуры на авансы и отгрузку можно не выставлять (п. 7 ст. 168 НК РФ).

При реализации через посредника комиссионер не выставляет СФ физлицам и не передает их комитенту (Письмо Минфина РФ от 06.04.2016 N 03-07-09/19563). Комитент самостоятельно формирует записи в книгу продаж на основании первичных учетных документов с суммарными (сводными) данными по операциям, совершенным в течение календарного месяца (квартала) (п. 1, 13 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

В 1С таким первичным документом является Сводная справка по розничным продажам, которая НЕ регистрируется в Отчете комиссионера (агента) о продажах , так как составляется комитентом, а не посредником.

Графы Всего и НДС заполнять не нужно, они будут автоматически заполнены после внесения данных в нижнюю таблицу.

В нижней части таблицы:

- удалите строки с номенклатурой товаров, которые не проданы;

- в графе Количество — установите нужное количество проданных товаров.

Все счета заполняются автоматически. Графы по комиссионному вознаграждению не заполняются.

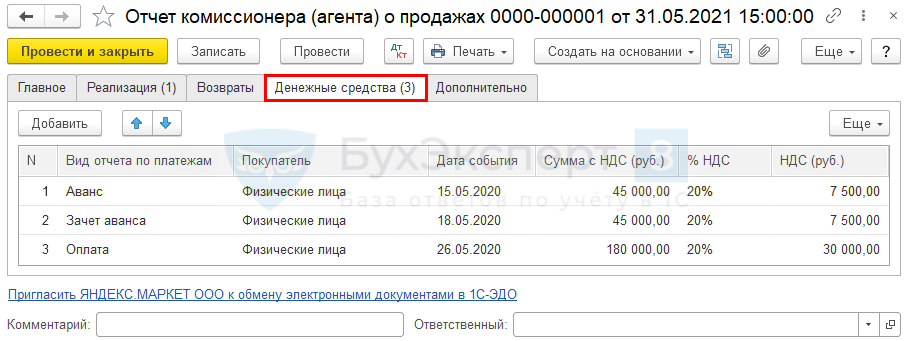

Вкладка Денежные средства

По данным отчета в личном кабинете электронной площадки заполните:

- Вид отчета по платежам :

- Аванс — при получении аванса;

- Зачет аванса — при последующей отгрузке;

- Оплата — при получении оплаты после отгрузки.

- получения аванса в счет предстоящих поставок;

- отгрузки товаров, работ, услуг.

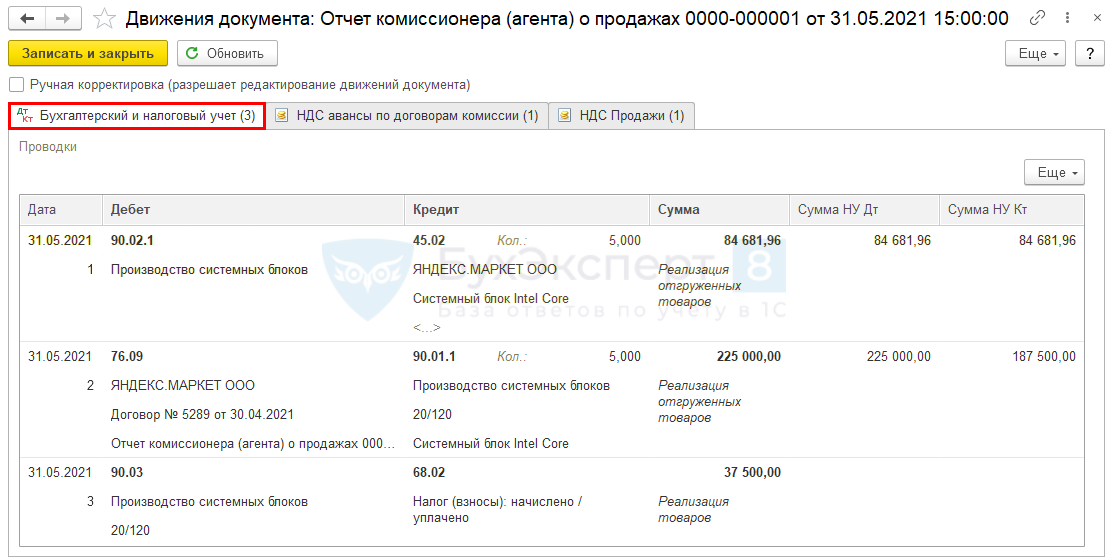

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание стоимости товаров;

- Дт 76.09 Кт 90.01.1 — выручка от реализации товаров;

- Дт 90.03 Кт 68.02 — исчисление НДС с выручки.

Составление сводной справки по розничным продажам

Сводная справка по розничным продажам ( Продажи — Счета-фактуры выданные — кнопка Создать — Сводная справка по розничным продажам ) формируется за месяц (день, неделю, квартал). Периодичность заполнения сводных справок устанавливается организацией самостоятельно.

Справка включает все продажи физлицам, которые были проведены до ее оформления:

- собственные продажи — Отчет о розничных продажах ;

- продажи через агента — Отчет комиссионера (агента) о продажах .

Сводная справка по розничным продажам заполняется автоматически по документам-основаниям.

- Код вида операции — 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов».

Документальное оформление

Унифицированной формы Сводной справки по розничным продажам нет. Организация может сама разработать или применять предложенную 1С печатную форму, которую следует утвердить в учетной политике. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного налога с реализации товаров физлицам отражается:

- В стр. 010 «Реализация (передача на территории РФ для собственных нужд) товаров, работ (услуг), передача имущественных прав по соответствующим ставкам налога…» Раздела 3:

- налоговая база;

- исчисленная сумма НДС;

- счет-фактура выданный, код вида операции «26».

- гр. 110 — не заполняются сведения о посреднике. PDF

Отражение в учете услуг поверенного

В соответствии с договором по окончании месяца агент формирует акты об оказании услуг:

- расчетно-кассовое обслуживание;

- сопровождение товара от приема на склад до вручения покупателю (услуги фулфилмента);

- размещение информации о продаваемом товаре организации на сайте.

Расходы на услуги агента распределяются по статьям затрат в соответствии с учетной политикой. В данном примере все услуги агента учитываются на счете 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

- расходы на продажу (ст. 320 НК РФ);

- прочие расходы (п. 3, п. 25, п. 49 ст. 264 НК РФ).

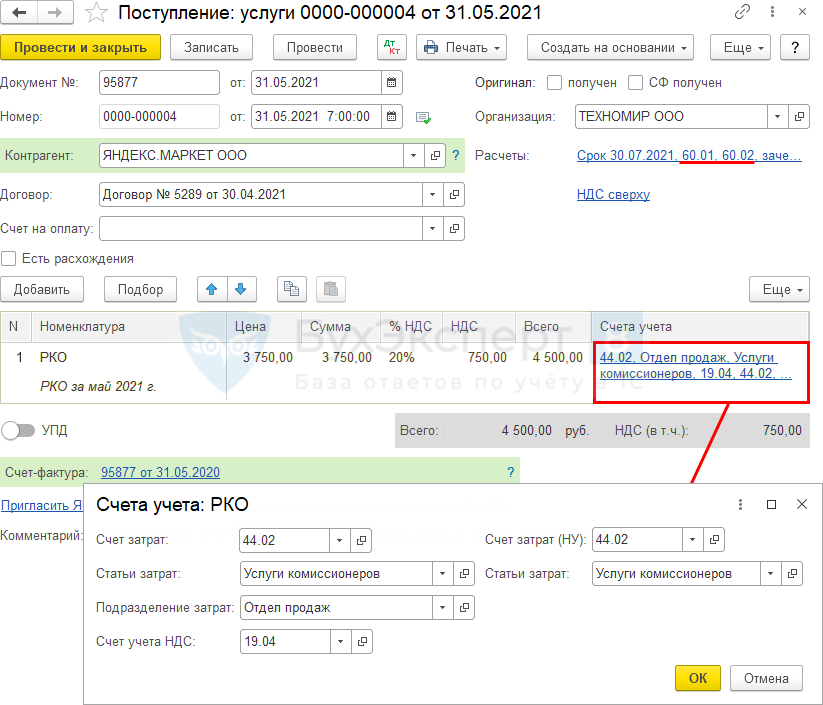

Для отражения в 1С услуг электронной площадки создайте документ Поступление (акт, накладная) вид операции Услуги, раздел Покупки – Покупки – Поступления (акты, накладные) .

В документе указывается:

- Договор — договор с агентом с видом С поставщиком ;

- Расчеты :

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным».

В табличной части по ссылке Счета учета :

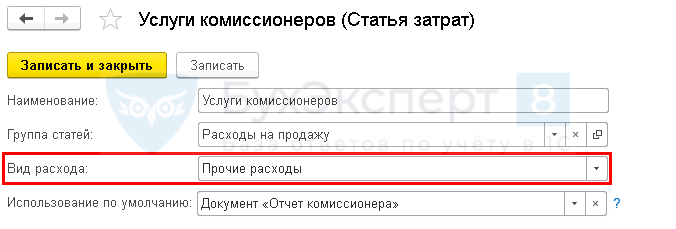

- Счет затрат — 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»:

- Статьи затрат — Услуги комиссионеров;

- Вид расхода — Прочие расходы.

При таком оформлении статьи затрат расходы на РКО будут учтены в составе косвенных расходов по налогу на прибыль единовременно.

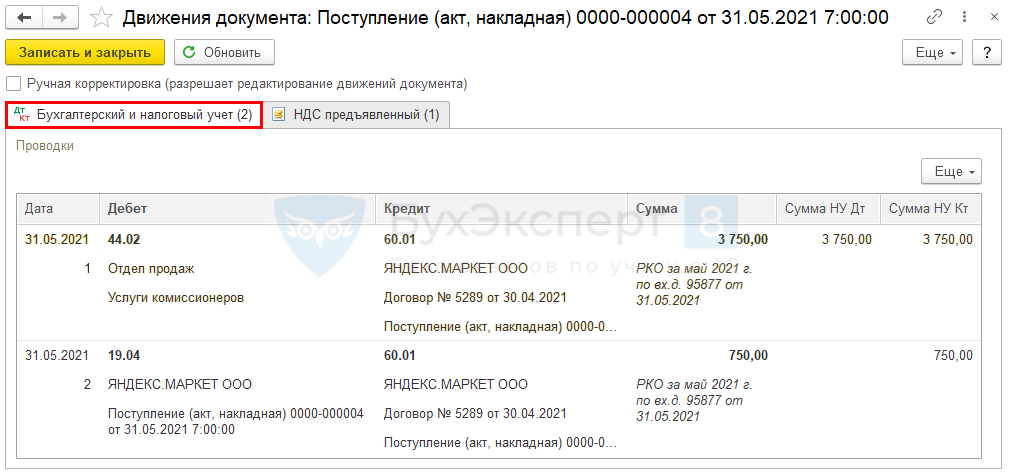

Проводки по документу

Документ формирует проводки:

- Дт 44.02 Кт 60.01 — учет расходов за расчетно-кассовое обслуживание;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Для регистрации входящего счета-фактуры от агента необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

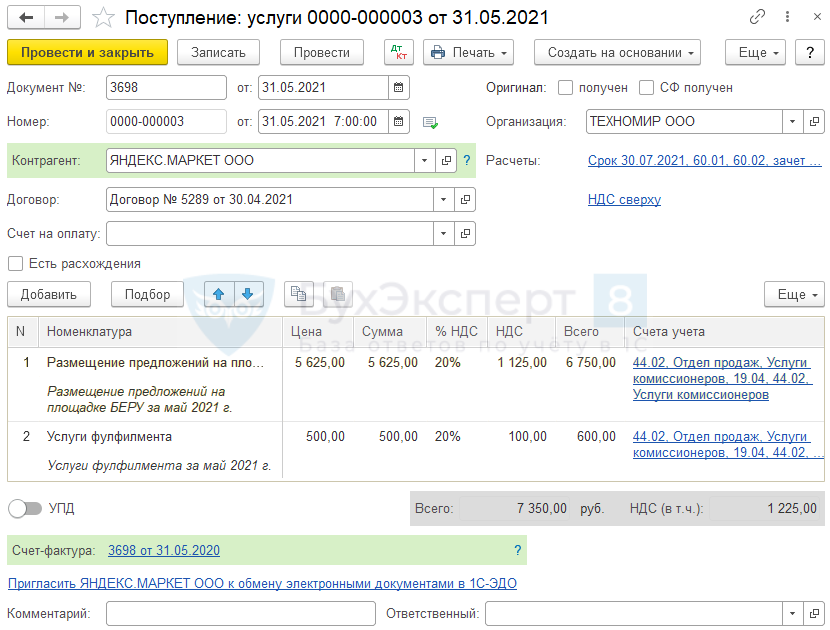

Аналогичным образом оформляются в 1С услуги фулфилмента и размещения информации о товарах на сайте «Беру» (Яндекс.Маркет).

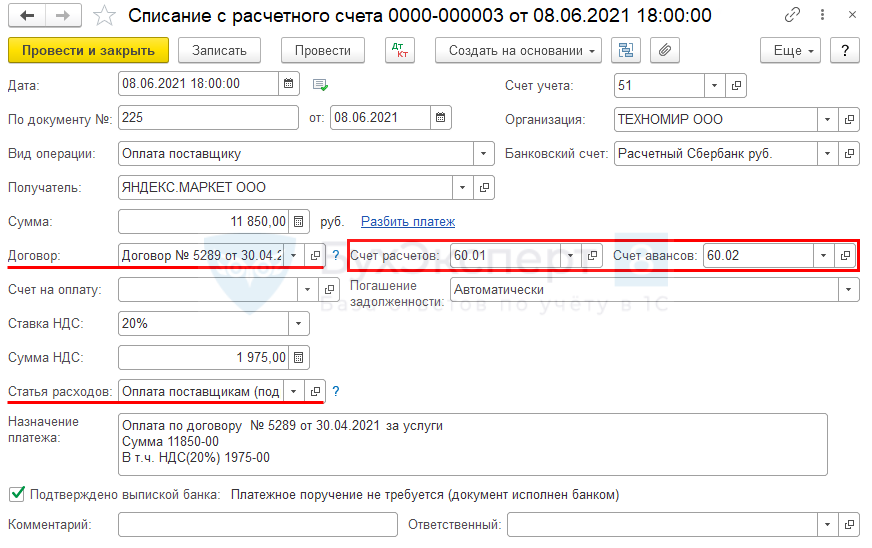

Перечисление оплаты поставщику

В документе указывается:

- Вид операции — Оплата поставщику;

- Договор — договор с агентом с видом С поставщиком ;

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Статья расходов — Оплата поставщикам (подрядчикам).

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 — погашение задолженности перед поставщиком услуг.

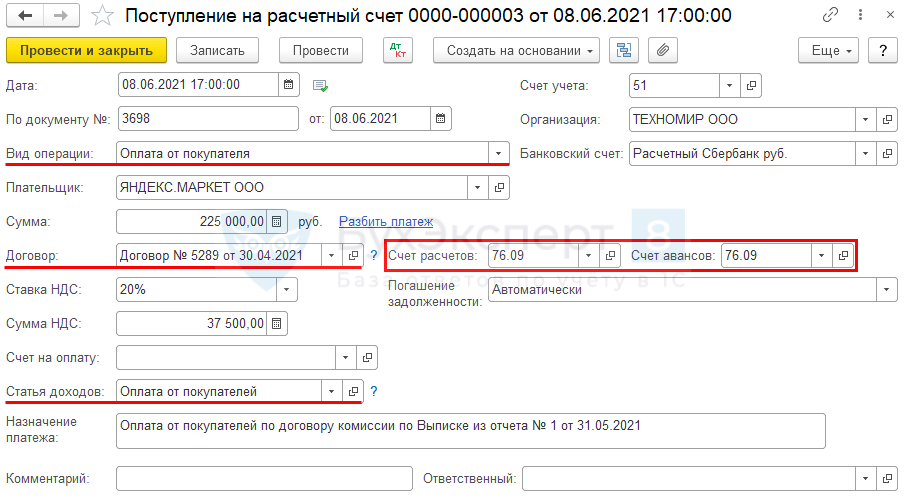

Поступление оплаты от поверенного

Поступление денежных средств от покупателей, перечисляемых поверенным, оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя ( Банк и касса — Банковские выписки — Поступление ).

В документе указывается:

- Вид операции — Оплата от покупателя;

- Договор — договор с агентом с видом С комиссионером (агентом) на продажу ;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Счет авансов — 76.09;

- Статья доходов — Оплата от покупателей.

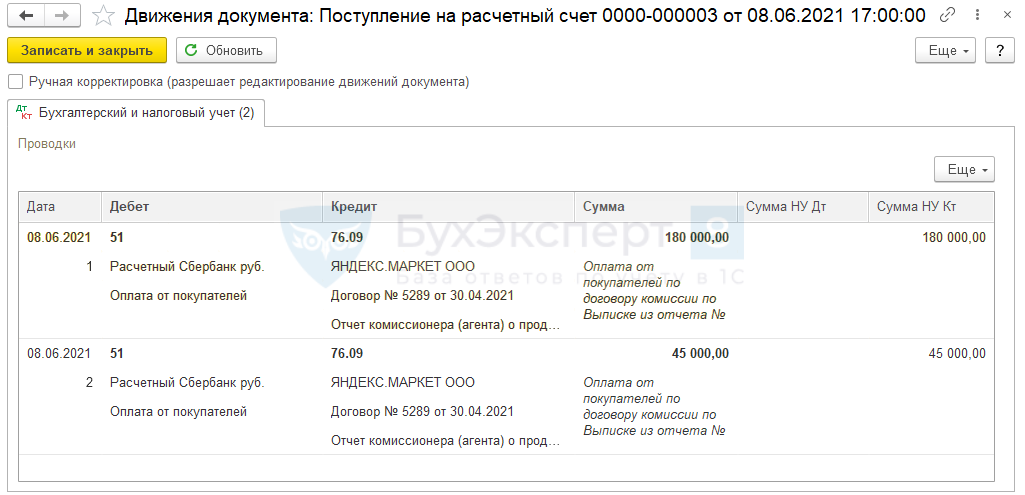

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление оплаты от покупателей по договору поручения.

Проверка расчетов

Проверить расчеты с поверенным в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

После исполнения обязательств по договору сальдо на конец периода отсутствует.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Торговля через интернет-площадки и маркетплейсы набирает обороты. А значит актуальным.В данной статье рассматривается розничная реализация товаров через автоматизированную торговую.В данной статье рассматривается розничная реализация товаров через автоматизированную торговую..

(16 оценок, среднее: 4,50 из 5)

Как загрузить отчет от Яндекс.Маркет в 1С БП 3.0

Как же построить учет и отразить все документы при торговле через Яндекс.Маркет в 1С БП 3.0?

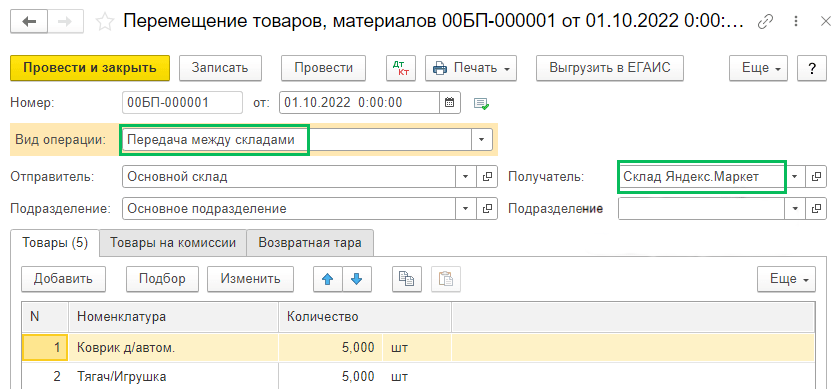

С релиза 3.0.126 в 1С Бухгалтерии предприятия добавлена возможность загрузить отчет о продажах Яндекс.Маркет. Для работы нового функционала проверьте функциональность программы в разделе Администрирование – Функциональность – Торговля – Отгрузка без перехода права собственности должна быть установлена галка.

Отгрузка товара на склад Яндекс.Маркет в программе отражается документом Перемещение товаров с видом операции Перемещение между складами. В шапке заполните Отправителя – наш склад и Получателя – создайте склад Яндекс.Маркета. В табличной части указываются переданные товары.

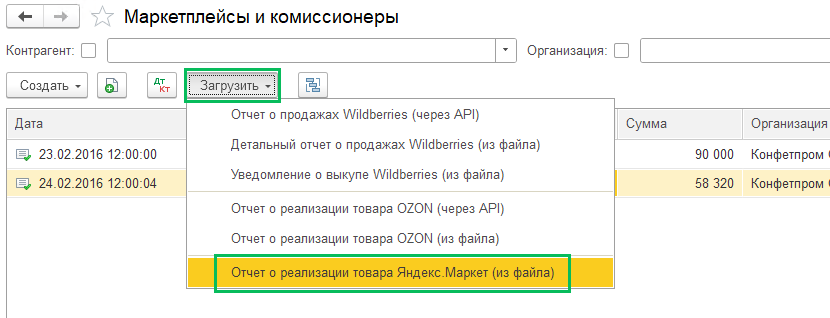

После реализации мы получаем от Яндекс.Маркет отчет о продажах, загрузить его можно в разделе Продажи – Маркетплейсы и комиссионеры – Загрузить – Отчет о реализации товара Яндекс.Маркет (из файла)

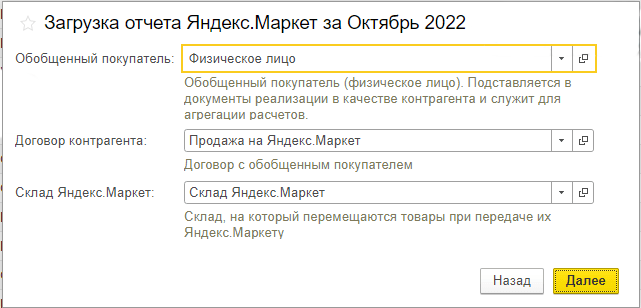

Выберите файл отчета. Откроется окно, где указывается:

Обобщенный покупатель – контрагент, чаще всего создается контрагент «Физическое лицо»

Договор контрагента – договор с покупателем

Склад Яндекс.Маркет – тот склад, на который создавался документ перемещение товаров

При первоначальной загрузке необходимо будет сопоставить номенклатуру, а в дальнейшем сопоставление будет требоваться только по новым, еще не сопоставленным, позициям.

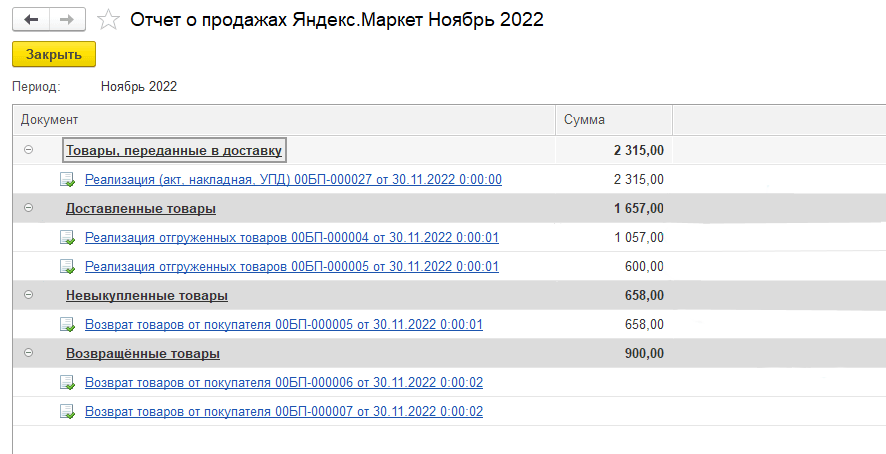

Все созданные на основании загруженного отчета документы вы увидите, как единый отчет о продажах, со ссылками на документы в программе 1С. Обязательно зайдите в созданные документы, чтобы проверить заполнение, дозаполнить недостающие данные и провести их.

Итого могут быть созданы следующие документы:

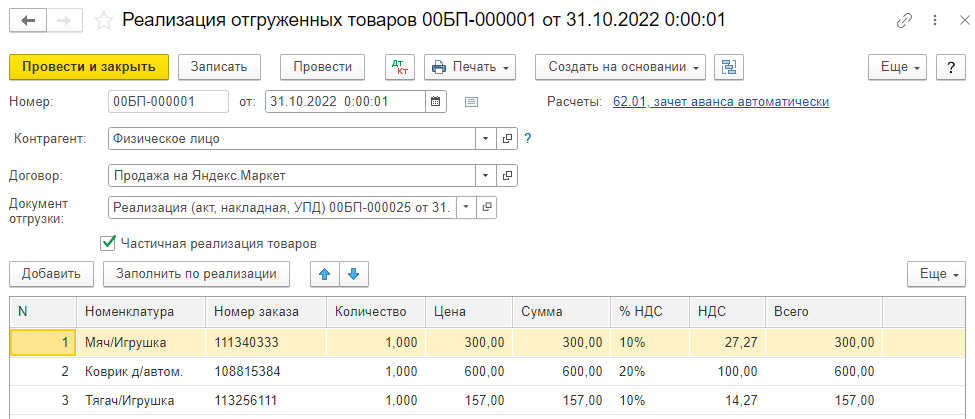

Реализация с видом Отпуск без перехода права собственности если товары были переданы в доставку с проводками Дт 45 Кт 41

Реализация отгруженных товаров, если товары были получены покупателями, с проводками Дт 90.02 Кт 45 и Дт 62 Кт 90.01

Возврат отгруженных товаров, если были невыкупленные покупателями товары, которые вернулись на склад Яндекс.Маркет. Проводки Дт 45 Кт 41

Возврат товаров, если были возвраты от покупателей, проводки Дт 90.02 Кт 41 и Дт 62 Кт 90.01

Обратите внимание, что в табличной части Товары появилась колонка Номер заказа

Если Яндекс.Маркет отправил товары покупателям в разные месяцы, то в отчете о продажах у вас будут созданы документы реализации отдельно по каждому месяцу отправки товаров маркетплейсом.

Обращаем внимание пользователей, которые ранее самостоятельно отражали продажи через Яндекс.Маркет. Первое время вам придется продолжать вводить документы по товарам, ранее переданным в доставку. По таким «старым» документам у вас при загрузке отчета может появляться следующее окно. По гиперссылке Подробнее вы сможете увидеть документы, где не найдены исходные отгрузки.

Как провести в 1с документы по Яндексу — маркетплейсу

Добрый день. У нас ООО на УСН. Продаем товар, оплаты поступают через кассу или расчетный счет (эквайринг).

Менеджеры работают в товарной программе, оттуда беру данные по отчету о розничных продажах.

Сейчас появился новый договор с Яндексом о размещении наших товаров в Маркетплейсе и оплате заказов покупателей через Яндекс, с последующим переводом средств на наш расчетный счет и выплатой вознаграждения.

На данный момент висят оплаты от Яндекса на 51 счете, которые выглядят как авансы. Просится сделать отгрузочные документы на Яндекс чтобы сальдо закрылось, но это обычные розничные покупатели, которые попадают в отчет о розничных продажах.

Подскажите, как увязать все документы в 1с?У вас какой договор с Яндексом? Агентский? Тогда Яндекс должен предоставлять вам отчет агента. Или у вас как-т иначе выстроены отношения с Яндексом?

Марина, здравствуйте! да, отчет агента есть (с расшифровкой сумм платежей). акт на вознаграждение тоже прислали.

Пока в 1с получается переплата от покупателя Яндекс и долг за розничным покупателем.

Может ручную проводку сделать по Д и К 62 счетов с этими контрагентами?

Чтобы сальдо обнулить.

А как вы проводите? Операцией Отчет комиссионера?

Одна операция пока была, решаю что делать) извините название договора крупным шрифтом, не соображу как изменить.

Договор на оказание услуг по размещению Товарных предложений и предоставлению функционала по заключению договоров и/или предварительному бронированию Товаров на Сервисе

По настоящему Договору Исполнитель за вознаграждение обязуется оказывать Заказчику Услуги, а Заказчик обязуется принимать и оплачивать Услуги в соответствии с условиями Договора, в том числе приложений к нему.

Документы: 1) акт об оказании услуг и исполнении поручения; 2) счёт-фактура;

3) отчёт об исполнении поручения;

4) сводный отчет по данным статистикиДоговор называется на оказание услуг, но по сути договор поручения получается? А как оплата происходит?

Вам переводят сразу покупатели или деньги приходят от Яндекса?

Марина, деньги пришли от Яндекса. В первом сообщении спрашивала, как увязать оплаты от Яндекса и отгрузку розничным покупателям.

Вы как-то же передаете свой товар Яндексу?

Делаете отгрузку Яндексу, а не розничным покупателям, а потом отчет комиссиионера о продажах.

Нет, товар не передаем. Только покупатели оплачивают его на ресурсах Яндекса, а он нам деньги пересылает.

Впрочем, это было даже не важно.

У вас все равно надо закрывать расчеты с Яндексом через Отчет комисиионера о продажах. У вас не закрываются таким путем?

Марина, здравствуйте. Подскажите, пожалуйста, у нас такая же история с Яндексом, правда мы на УСН. Расчеты с ЯМ отчётом комиссионера не закрываются. Получили от них акт сверки, и в графах, где у нас сумма по реализ.товарам, у Яндекса указана сумма, которую они перечислили нам от покупателей, т.е.сумма из отчёта об исполнении поручения, который они нам предоставляют.. Не понимаю, как нам сойтись в расчетах.

То есть Яндекс не продает наши товары, он просто выступает агентом по приему платежей и предоставляет свою площадку для размещения наших товарных позиций.

Вы отгрузку товара производите ЯМ или непосредственно покупателям?

Добрый день. Мы только начали работать с ними. Делали отгрузку на 45 счёт на Яндекс. И далее отчёт комиссионера. Но теперь я не понимаю, может надо на физ.лиц сразу отгружать, запуталась.

Схема работы такая: Яндексу поступает заказ от покупателя, мы его собираем и отвозим на Сортировочный центр Яндекса. А оттуда они с помощью трансп.компании доставляют покупателям

Надо понять — прочитать точно в договоре — процесс продажи. ЯМ только оказывает услуги по размещению ваших товаров и принимает оплату? Или же он является комиссионером?

В первом случае у вас будет продажа розничным покупателям — это одна история, а оказание услуг от ЯМ — это другая история, которые, наверное, можно закрыть взаимозачетом.

Если же ЯМ является комиссиионером, то вы отгружаете товар ЯМ, а не покупателям, и здесь чистая комиссионная торговля.

Нет, Яндекс точно не является комиссионером, в дог.об этом говорится. Он только предоставляет свою площадку для размещения. По дог.он Исполнитель, мы Заказчик. Поэтому я и не понимаю, как тогда проводить документы с самого начала.

То есть ЯМ принимает деньги от покупателей, размещает ваши товары у себя на площадке и занимается доставкой/хранением (сортировочный пункт) вашего товара?

А конечного покупателя вы знаете?

Если ЯМ открещивается от того, что он комиссионер, то и отгружать вы должны тогда покупателю (сч 62), а не ЯМ (сч 45).

Тогда услуги от ЯМ оформлять как обычные услуги сторонних организаций. Отчет комиссионера тут, похоже, не пройдет. Они переводят деньги от покупателей, уже удержав свою комиссию?

Да, все верно. Они переводят деньги от покупателей, удержав свое вознаграждение и стоимость своих услуг.

Конечных покупателей мы не знаем, это физ.лица. Не понимаю, как тогда будут закрываться расчеты с ними, если деньги приходят от Яндекса.

Помнится, что уже был вопрос на форуме, где документооборот с ЯМ мне показался немного кривым.

А какой отчет они дают? Как он у них называется и какие там данные?

Повторюсь, мне кажется, что отгрузка у вас должна идти на покупателей тогда (сч 62). Фактическое поступление денег от ЯМ д51 к76.

Услуги от ЯМ (они же дают какой-то документ на свои услуги — какой и что там написано?) обычным поступлением. Как вы за эти услуги платите — ЯМ все, что ему причитается снимает самостоятельно?

А дальше нажо увязывать это взаимозачетами, наверное.

Целиком бы все жти документы увидеть, хотя, думается мне, ЯМ перемудрил с ними.

Посмотрите, пожалуйста, прикрепила файлы.

Они дают акт +счфна свои услуги (списывают это все сами, мы им ничего не платим).

Отчёт об исполнении поручения — вот с ним не понимаю, что я должна сделать? Он какой то странный, про НДС ни слова. И в своем акте сверки по Кт они указывают цифру из этого отчёта из графы » подлежит перечислению. » В данном случае, это 30108.00

И ещё сводный отчёт статистики, на основании кот.мы делали отчёт комиссионера и сумму указывали из графы «товары, доставленные покупателям».

И акт сверки с Яндексом не идёт))

/> 20220411_100207.jpg Скачать (2,96 МБ)

20220411_100222.jpg Скачать (2,76 МБ)

20220411_100222.jpg Скачать (2,76 МБ)  20220411_100306.jpg Скачать (2,56 МБ)

20220411_100306.jpg Скачать (2,56 МБ)Посмотрела документы, но возникло еще больше вопросов)

Например, стоимость без скидки/со скидкой. Кто в итоге платит разницу, то есть скидку, вы или ЯМ?

В отчете о выполненном поручении стоимость оказанных услуг ЯМ — 601 руб, при этом счет-фактура на значительно большую сумму.

У меня единственная схема проводок, но она совсем не бьется по вашим цифрам и не учитывает скидки (так как неясно, как и кто их учитывает).

Д44 (или иные счета затрат) К76 — сумма услуг ЯМ по их счету-фактуре ежемесячно на конец месяца.

Д62 К90.1, Д90.2 К41(43) — ваши отгрузки покупателям (вы же их совершаете в течение всего месяца по мере поступления заказов?). Можно делать реализацией и указать общего покупателя «Розничный покупатель» какой-нибудь.

Д51 К76 — сумма, которую перевел ЯМ (по идее это должны быть поступления от покупателей за минусом вознаграждения ЯМ за все их услуги).

Д76 К62 — взаимозачет — закрываем долг покупатлей оплатой от ЯМ.

Марина, здравствуйте. Спасибо за ответ, мне тоже такая схема нравится.

Мы реализации делаем концом каждого месяца, вернее мы все́ делали через отчёт комиссионера,но похоже, надо исправлять. Как вы считаете, сумму из какой графы правильно брать, «товары, переданные в доставку» или «товары доставленные?»

По поводу скидок: Яндекс продает наш товар, например, за 1000 руб. Но часть этого товара оплачена бонусами «Спасибо» или «Яндекс беру» или ещё какими-то. Они говорят, что эта бонусная часть не является нашей выручкой и поэтому эту часть денежных средств они нам возмещают по другому договору (называется договор на продвижение), а мы им выставляем на эту сумму УПД (они сами его присылают в ЭДО, уже готовым, мы должны только присвоить свой номер).

Да, все очень запутано у них)))

Что касается суммы 601 руб в поручении — это сумма услуг Яндекса за прошлый месяц, они так делают взаимозачёт, включают эту сумму в отчёт об исполнении следующего месяца.

То есть сумма их услуг в акте от 30.09.21 будет учтена в отчёте об исполнении за октябрь 21г.

Да-да, вот он «кривой» документ — УПД от вас на услуги продвижения) УПД от вас со статусом «2» идет?

Д44 К76 — услуги яндекса (сумма по их УПД)

Д62 К90.1 — ваши услуги яндексу на продвижение (сумма скидки)

Д62 К90.1 — продажа розничным покупателям по вашей цене, то есть без скидки. Отгрузка делается на товары, которые вы отдали в яндекс, а не на те, которые они уже доставили. Яндекс у вас получается транспортная компания и права собственности переходит в момент передачи перевозчику, то есть яндексу. Но этот момент может быть по-другому описан в договоре, поэтому опять же надо смотреть договор, чобы сказать на 100%.

Д51 К76 — сумма, переведенная яндексом, за минусом суммы скидки.

Д51 К62 — сумма скидки.

То есть я бы сумму, переведенную яндексом (они же переводят единой суммой) вот так делила по проводкам.

Дальше должен идти взаимозачет, но он не идет на сумму скидки.

Если вы будете выставлять покупателям документы со скидкой, то взаимозачет пойдет, но это будет неверно, так как покупатель оплачивает весь товар (просто не деньгами, а бонусом). Получается у вас скидка дважды учитывается в выручке.