Как сделать продажу товара в 1С УТ 11?

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

В данной статье рассмотрим, как сделать продажу товара в 1С УТ 11. Следует отметить, что в данной конфигурации существует возможность оформлять продажу товара через заказ клиента. В этом случае товар на складе может быть зарезервирован и отгружен после оплаты. Рассмотрим вариант оформления продажи товара без заказа клиента.

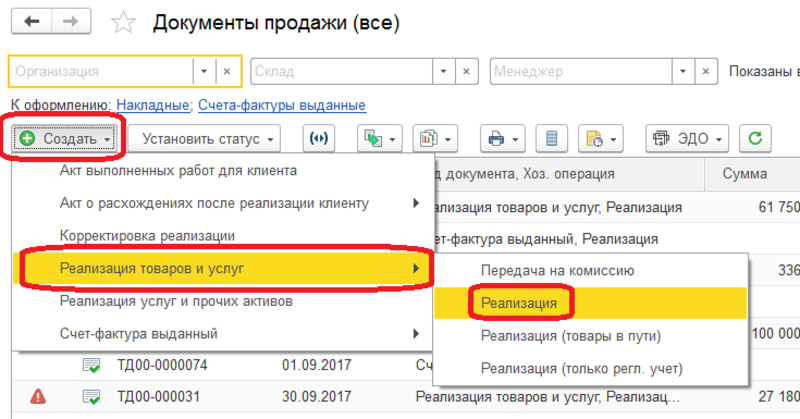

Для этого перейдем в раздел “Продажи” и выберем пункт “Документы продажи (все)”. В открывшемся окне нажимаем создать и выбираем операцию “Реализация”. Как можно заметить существуют и другие варианты реализации. “Реализация (товары в пути)” – реализация без перехода права собственности, а вид операции “Передачи на комиссию” означает, что мы являемся комитентами и передаем товар комиссионеру.

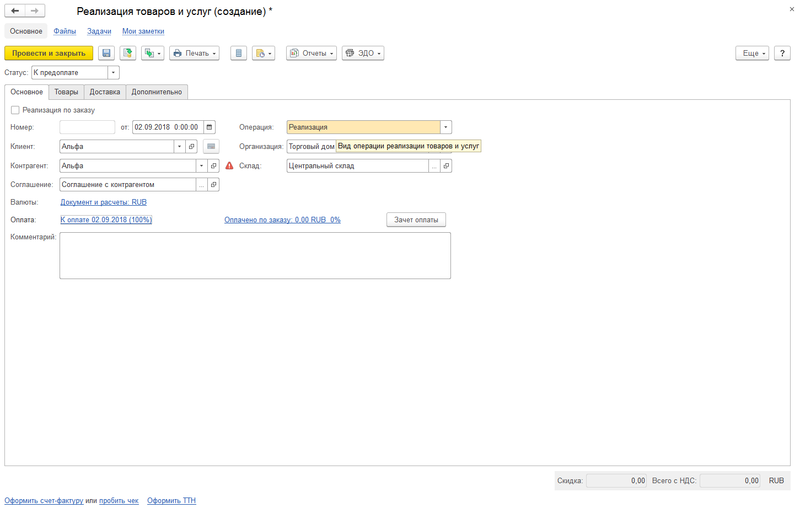

Заполняем данные на закладке “Основное”. Указываем контрагента, организацию и соглашение. Также необходимо указать склад. По сути, соглашение представляет собой договор, в котором указывается валюта взаиморасчетов, статья ДДС, детализацию расчетов и прочее.

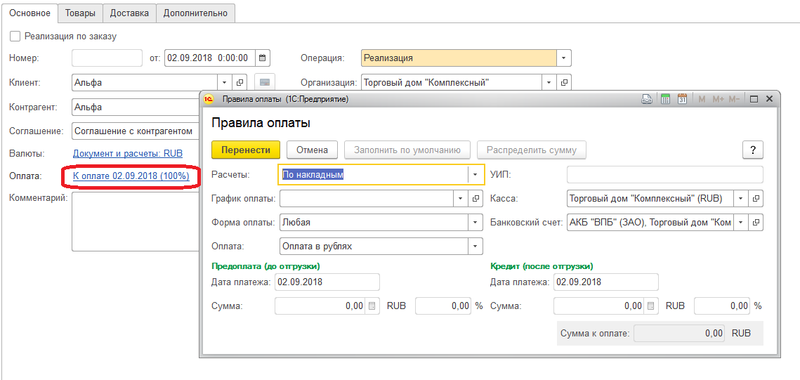

По гиперссылке “Оплата” можно установить настройки оплаты в отдельном окне. Дату платежа, кассу и банковский счет.

После чего необходимо принять изменения по кнопке “Перенести”.

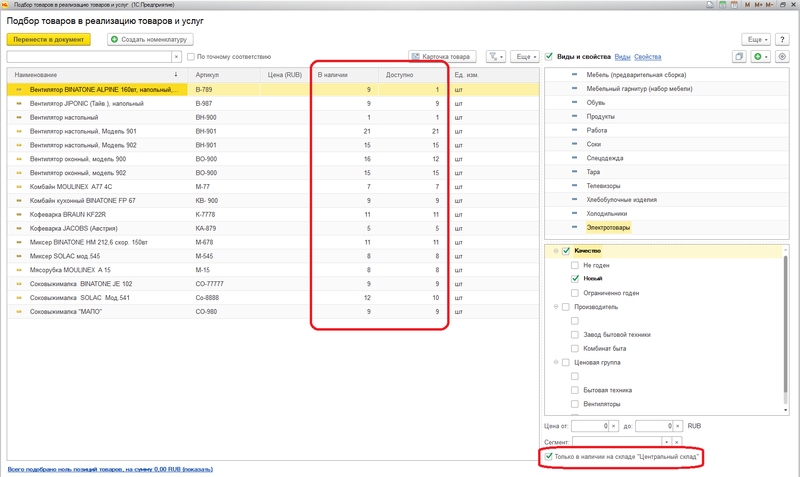

Следующим шагом перейдем на закладку “Товары” и добавим номенклатурные позиции. Для удобства заполнения можно нажать на кнопку заполнить и выбрать действие “Подобрать товары”. Откроется форма подбора товаров.

Как можно заметить в форме имеется две колонки “В наличии” и “Доступно”. Первая показывает общий остаток по каждой позиции, а вторая показывает, сколько позиций можно отгрузить на текущий момент, так как остальное количество может быть зарезервировано под заказы других контрагентов. Также можно установить галочку внизу формы и показывать остатки только на том складе, который выбран в документе реализации. По двойному нажатию на конкретную позицию можно добавить ее в корзину, а затем перенести в документ сразу несколько позиций по соответствующей кнопке.

Если у вас есть вопросы по теме продажа товара в 1С УТ 11, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

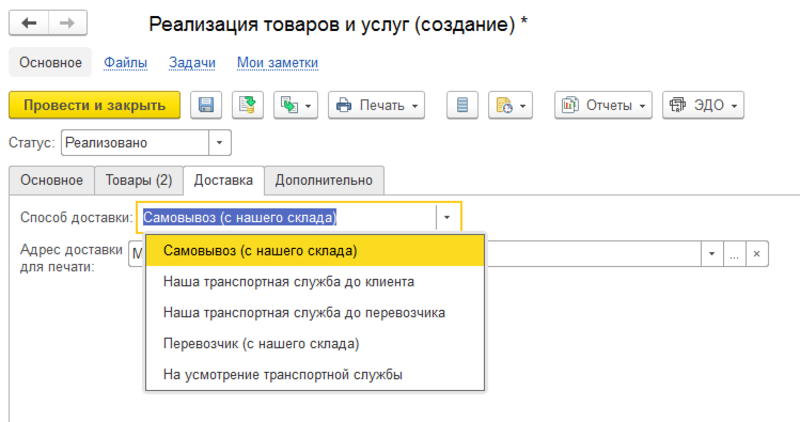

Также важным моментом является то, что нам необходимо изменить статут документа в шапке на “Реализовано”, так у нас нет предоплаты. Далее переходим на закладку “Доставка” и при необходимости выбираем способ доставки и заполняем остальные реквизиты.

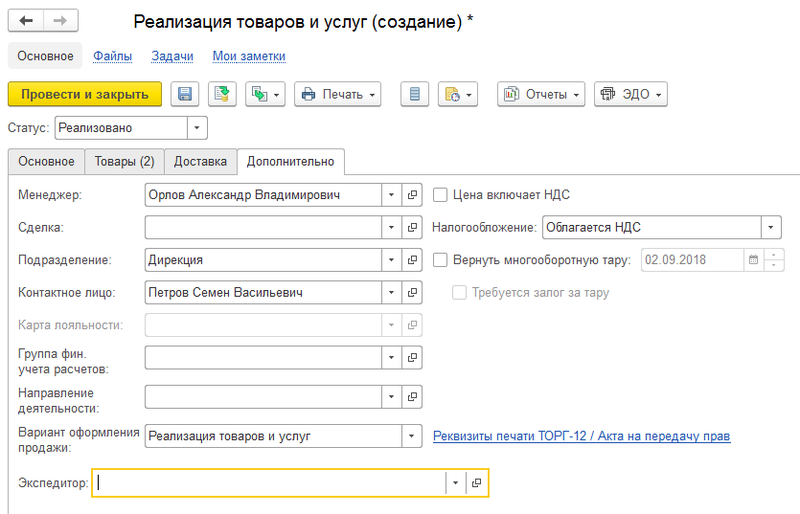

Осталось заполнить данные на закладке “Дополнительно”. В нашем примере поля менеджер, подразделение и контактное лицо контрагента заполнились автоматически.

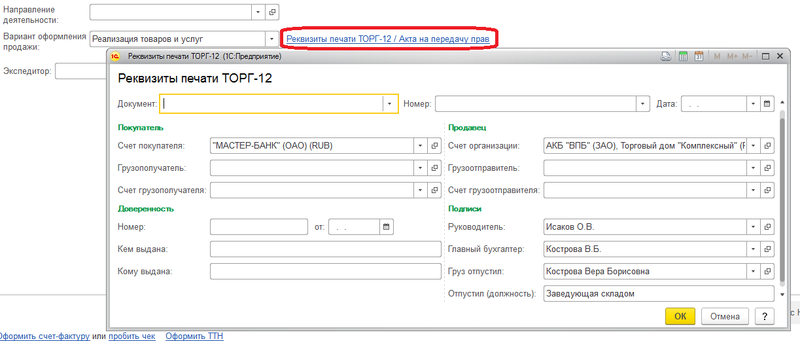

Можно указать вариант оформления продажи — реализацию и дозаполнить реквизиты для формирования печатной формы ТОРГ-12 по соответствующей гиперссылке.

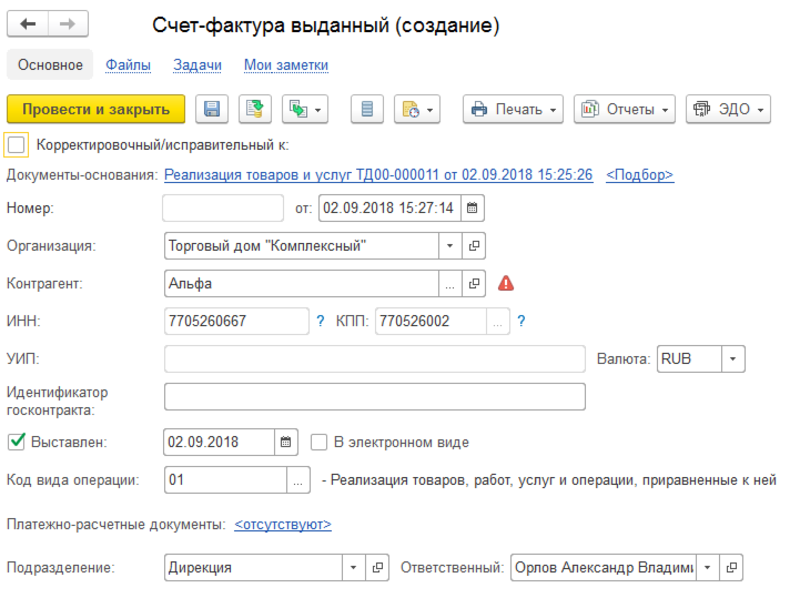

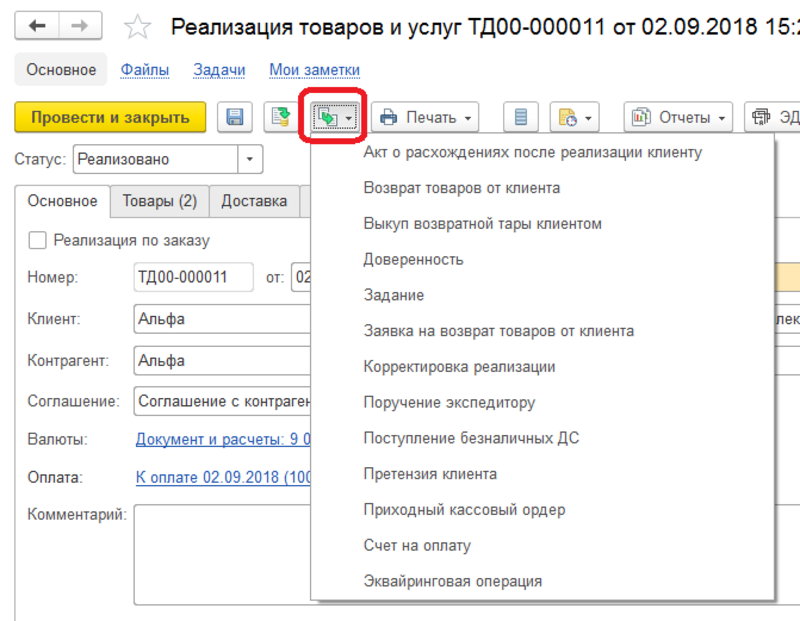

Проверяем заполненные реквизиты и проводим документ. После чего по гиперссылке внизу документа оформляем счет-фактуру.

Все реквизиты будут заполнены автоматически, остается провести документ. Вернувшись к документу реализации по кнопке ввод по основанию можно оформить следующие типы документов:

По кнопке “Печать” можно распечатать реализацию, различные накладные и оформленную счет-фактуру. Для проверки данных можно воспользоваться отчетом “Карточка расчетов с клиентами”.

Как в "1С:Бухгалтерии 8" отразить реализацию товаров по договорам в у.е.

В договоре между контрагентами денежное обязательство, которое подлежит оплате в рублях, может быть выражено в иностранной валюте или условных денежных единицах (у.е.).

Сумма рублевого эквивалента такого обязательства обычно определяется по официальному курсу соответствующей валюты или у.е. на день платежа. Однако стороны могут согласовать иной курс и иную дату его определения (п. 2 ст. 317 ГК РФ).

Пунктом 4 статьи 153 НК РФ установлен специальный порядок применения НДС по указанным обязательствам.

Согласно ему на день отгрузки (передачи) товаров (работ, услуг), имущественных прав при определении налоговой базы по НДС иностранная валюта или у.е. пересчитываются по курсу ЦБ РФ на дату отгрузки. При последующей оплате налоговая база не корректируется, а возникающие разницы в сумме НДС учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или внереализационных расходов по статье 265 НК РФ.

Минфин России и ФНС России разъяснили, что при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей полной предварительной оплаты в рублях налоговую базу следует определять исходя из полученной полной предоплаты в рублях без пересчета по курсу ЦБ РФ на дату отгрузки (см. письмо ФНС России от 12.09.2012 № АС-4-3/15209@).

Также Минфин России уточнил, что в случае поступления частичной оплаты пересчет иностранной валюты и у.е. в соответствии с пунктом 4 статьи 153 НК РФ производится только в отношении части стоимости товаров (работ, услуг), не оплаченной покупателем на дату отгрузки товаров (работ, услуг) (письма Минфина России от 06.03.2012 № 03-07-09/20, от 21.02.2012 № 03-07-11/51, от 17.02.2012 № 03-07-11/50).

Организация при реализации товаров обязана предъявить к оплате покупателю сумму НДС и выставить счет-фактуру не позднее 5 календарных дней со дня отгрузки товаров (п.п. 1, 3 ст. 168 НК РФ).

Если обязательство по оплате товаров (работ, услуг), имущественных прав предусмотрено договором в иностранной валюте или в условных единицах, а расчеты производятся в рублях, то счет-фактура выставляется в валюте РФ (пп. "м" п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость", см. также письмо Минфина России от 06.07.2012 № 03-07-15/70 (направлено для сведения и использования в работе письмом ФНС России от 12.09.2012 № АС-4-3/15209@).

Отражение реализации товаров по договорам в у.е. в "1С:Бухгалтерии 8" (ред. 3.0)

Рассмотрим порядок отражения в программе "1С:Бухгалтерия 8" (ред. 3.0) реализации товаров по договорам в у.е.

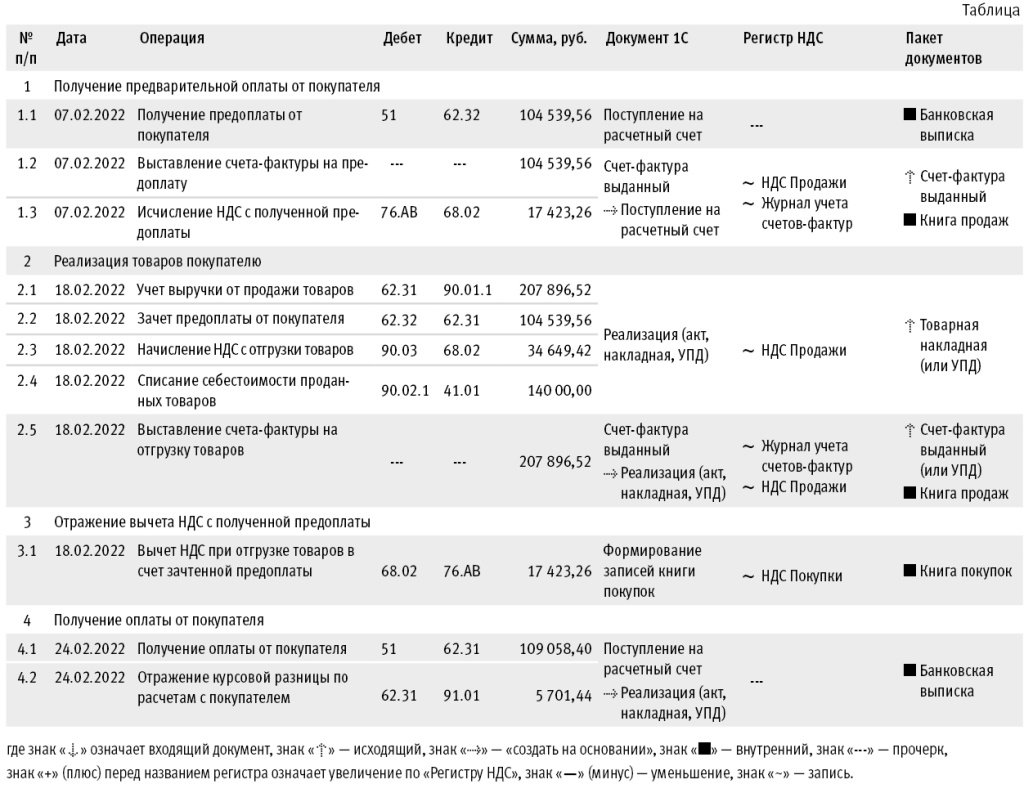

Пример

- 07.02.2022 — покупатель внес предоплату в размере 50 % (курс ЦБ РФ — 87,1163);

- 18.02.2022 — продавец отгрузил товары (курс ЦБ РФ — 86,1308);

- 24.02.2022 — покупатель произвел окончательную оплату за товары (курс ЦБ РФ — 90,8820).

Получение продавцом предварительной оплаты от покупателя

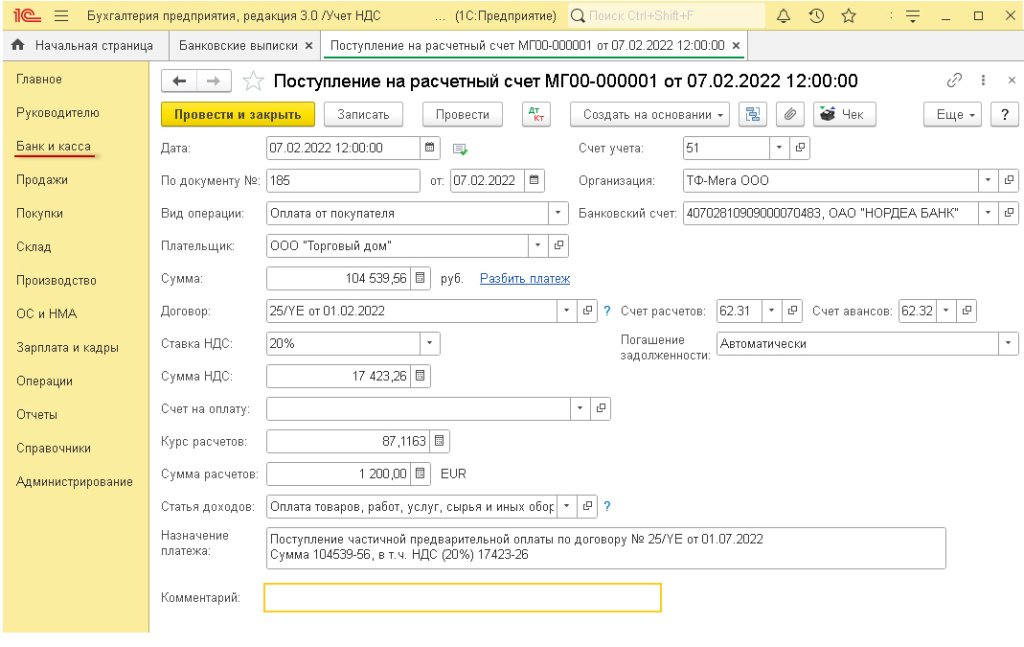

Операция поступления частичной оплаты в счет предстоящей поставки товаров (операция 1.1 "Получение предоплаты от покупателя") в программе регистрируется с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя, который формируется:

на основании документа Счет на оплату покупателю (раздел Продажи — подраздел Продажи — журнал документов Счета покупателям);

путем добавления нового документа в список Банковские выписки (раздел Банк и касса — подраздел Банк — журнал документов Банковские выписки), см. рис. 1.

Рис. 1. Поступление предоплаты от покупателя

В результате проведения документа Поступление на расчетный счет будет внесена запись в регистр бухгалтерии:

Дебет 51 Кредит 62.32

— на сумму поступившей предварительной оплаты, которая составляет 104 539,56 руб. (2 400,00 у.е. х 50 % х 87,1163, где 87,1163 — курс EUR, установленный ЦБ РФ на дату предоплаты (07.02.2022)).

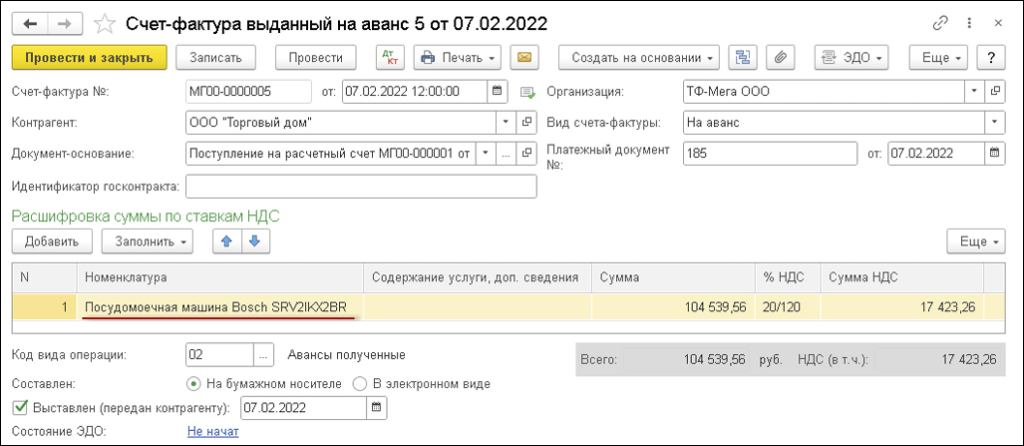

Согласно пункту 3 статьи 168 НК РФ, продавец обязан не позднее 5 календарных дней со дня получения предварительной оплаты выставить покупателю счет-фактуру.

Счет-фактура на сумму полученной предоплаты (операции 1.2 "Выставление счета-фактуры на предоплату", 1.3 "Исчисление НДС с полученной предоплаты") в программе формируется на основании документа Поступление на расчетный счет по кнопке Создать на основании (рис. 1).

Автоматическое формирование счетов-фактур на авансы, полученные от покупателей, можно производить также с помощью обработки Регистрация счетов-фактур на аванс (раздел Банки и касса — подраздел Регистрация счетов-фактур).

В новом документе Счет-фактура выданный (рис. 2) основные сведения будут заполнены автоматически по документу-основанию. При этом в поле Код вида операции (КВО) будет отражено значение "02", которое соответствует оплате, частичной оплате (полученной или переданной) в счет предстоящих поставок товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

Рис. 2. Выставление счета-фактуры на сумму предоплаты

Для соблюдения требований пункта 5.1 статьи 169 НК РФ перед проведением документа Счет-фактура выданный необходимо указать наименование поставляемых товаров в соответствии с договором поставки (или указать их обобщенное наименование, если договором поставки предусмотрена отгрузка по заявке (спецификации), которая оформляется после оплаты) (письмо Минфина России от 06.03.2009 № 03-07-15/39).

После проведения документа Счет-фактура выданный в регистр бухгалтерии на закладке Бухгалтерский и налоговый учет вводится бухгалтерская запись:

Дебет 76.АВ Кредит 68.02

— на сумму НДС, исчисленную с полученной суммы предоплаты с применением налоговой ставки 20/120, которая составляет 17 423,26 руб. (104 539,56 руб. х 20/120).

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур.

Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выставленном счете-фактуре.

В регистр накопления НДС Продажи вносятся записи для регистрации выставленного счета-фактуры в книге продаж.

С помощью кнопки Печать документа Счет-фактура выданный (рис. 2) можно просмотреть и распечатать счет-фактуру.

Обратите внимание, изменение внешней формы счета-фактуры, в котором показатели строк 1-8 расположены в 2 колонки, не противоречит требованиям законодательства о налогах и сборах, так как не нарушает содержание и число показателей, предусмотренных пунктом 5 статьи 169 НК РФ и Постановлением № 1137 (письмо ФНС России от 23.08.2021 № 3-1-11/0116@).

Реализация товаров покупателю

Отгрузка товаров покупателю ООО "Торговый дом" (операции 2.1 "Учет выручки от продажи товаров", 2.2 "Зачет предоплаты от покупателя", 2.3 "Начисление НДС с отгрузки товаров", 2.4 "Списание себестоимости проданных товаров") в программе регистрируется с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД), рис. 3.

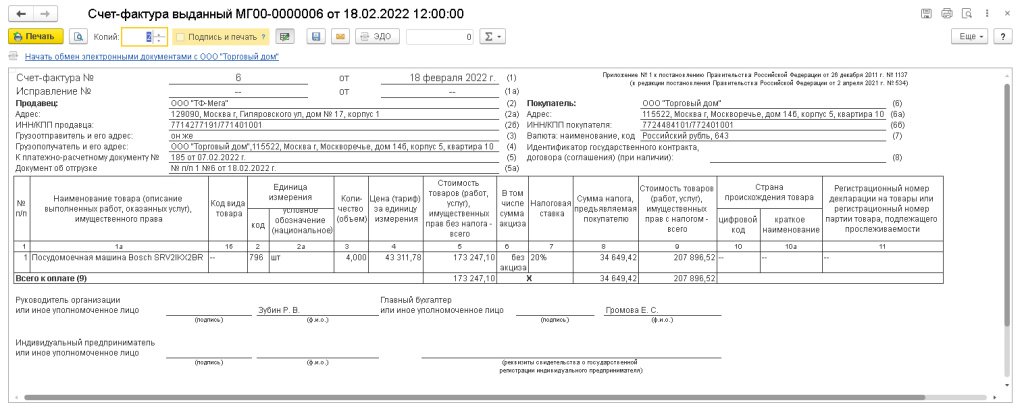

Рис. 3. Реализация товаров покупателю

Поскольку стоимость реализованных товаров в договоре установлена в у.е. (EUR), документ Реализация (акт, накладная, УПД) также заполняется в у.е. (EUR).

В результате проведения документа Реализация (акт, накладная) в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 90.02.1 Кредит 41.01

— на себестоимость реализованных товаров;

Дебет 62.32 Кредит 62.31

— на сумму засчитываемой предоплаты, если в документе Реализация (акт, накладная, УПД) в строке Расчеты стоит значение зачет аванса автоматически;

Дебет 62.31 Кредит 90.01.1

— на продажную стоимость товара с учетом налога (в налоговом учете сумма выручки от реализации (НУ Сумма Кт) фиксируется без налога);

Дебет 90.03 Кредит 68.02

— на сумму НДС, начисленную при отгрузке товаров.

Согласно пункту 4 статьи 153 НК РФ, при определении налоговой базы по НДС в случае реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., иностранная валюта или у.е. должны пересчитываться в рубли по курсу ЦБ РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав.

В то же время при определении налоговой базы по НДС на день отгрузки товаров (выполнения работ, оказания услуг) в счет ранее поступившей частичной оплаты в рублях норму пункта 4 статьи 153 НК РФ следует применять только в отношении части стоимости товаров (работ, услуг), выраженной в иностранной валюте или в у.е., не оплаченной покупателем на дату отгрузки товаров (работ, услуг). Поэтому часть стоимости товаров (работ, услуг), не оплаченная покупателем на дату отгрузки товаров (работ, услуг), пересчитывается в рубли по курсу ЦБ РФ на дату их отгрузки, а ранее поступившая частичная оплата в рублях не пересчитывается (письма Минфина России от 06.03.2012 № 03-07-09/20, от 17.02.2012 № 03-07-11/50, от 17.01.2012 № 03-07-11/13).

То есть по договорам, в которых цена реализуемого товара (работ, услуг), имущественных прав выражена в у.е. или иностранной валюте, а оплата предусмотрена в рублях, правила определения налоговой базы по НДС аналогичны правилам определения выручки от реализации в бухгалтерском и налоговом учете (абз. 3 п. 9 ПБУ 3/2006 (утв. приказом Минфина России от 27.11.2006 № 154н), ст. 316 НК РФ). Таким образом:

выручка от реализации товаров в бухгалтерском учете составляет 207 896,52 руб. ((2 400,00 у.е. х 50 % х 87,1163 + 2 400,00 у.е. х 50 % х 86,1308), где 87,1163 — курс ЦБ РФ на дату получения предоплаты (07.02.2022), а 86,1308 — курс ЦБ РФ на дату отгрузки товаров (18.02.2022));

налоговая база по НДС при отгрузке товаров — 173 247,10 руб. (2 000,00 у.е. х 50 % х 87,1163 + 2 000,00 у.е. х 50 % х 86,1308);

сумма начисленного НДС составляет 34 649,42 руб. (173 247,10 руб. х 20 %).

В регистр накопления НДС Продажи вводится запись для книги продаж, отражающая начисление НДС к уплате в бюджет. В регистр сведений Рублевые суммы документов в валюте вводится запись о рублевом эквиваленте сумм, отраженных в документе Реализация (акт, накладная, УПД) в у.е. (EUR).

Если организация ведет раздельный учет НДС (в настройках учетной политики (раздел Главное — подраздел Настройки — Налоги и отчеты) стоит флаг для значения Ведется раздельный учет входящего НДС по способам учета), то будут также внесены записи с видом движения Расход в регистр накопления Раздельный учет НДС.

Для выставления счета-фактуры на отгруженные товары (операция 2.5 "Выставление счета-фактуры на отгрузку товаров") необходимо нажать на кнопку Выписать счет-фактуру в нижней части документа Реализация (акт, накладная, УПД). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Если операция по отгрузке товаров оформляется с помощью универсального передаточного документа (УПД) со статусом "1" (счет-фактура и передаточный документ) и переключатель под табличной частью документа Реализация (акт, накладная, УПД) (рис. 3) переведен в положение УПД, то документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация (акт, накладная, УПД). В этом случае перейти в новый документ Счет-фактура выданный можно:

из списка связанных документов документа Реализация (акт, накладная, УПД);

по гиперссылке Все реквизиты формы Универсальный передаточный документ, которая открывается по гиперссылке строки УПД (в данном случае — по гиперссылке 6 от 18.02.2022, код вида операции 01) документа Реализация (акт, накладная, УПД).

В новом проведенном документе Счет-фактура выданный, который можно открыть по гиперссылке, все поля будут заполнены автоматически на основании данных документа Реализация (акт, накладная, УПД).

в строке Документы-основания будет стоять гиперссылка на соответствующий документ реализации;

в строке Документы об отгрузке будет размещена гиперссылка <Авто>. Сведения этой строки предназначены для заполнения с 01.07.2021 строки 5а "Документ об отгрузке" счета-фактуры (пп. "з (1)" п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137, в ред. Постановления Правительства РФ от 02.04.2021 № 534). Автоматически в строке 5а счета-фактуры указываются реквизиты товарной накладной (акта) или УПД, которыми оформляется отгрузка товаров (передача работ, оказание услуг, передача имущественных прав). При необходимости сведения о первичном документе могут быть отредактированы вручную в соответствующей форме, в которую можно перейти по гиперссылке <Авто>;

в поле Код вида операции будет отражено значение "01", которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

переключатель Составлен будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме. Если соглашение есть, то переключатель будет стоять в положении В электронном виде;

в строке Выставлен (передан контрагенту) будет проставлен флаг и указана дата регистрации документа Реализация (акт, накладная, УПД), которую при необходимости следует заменить на дату фактического выставления счета-фактуры. Если с покупателем заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператору электронного документооборота (ЭДО), указанная в его подтверждении.

В результате проведения документа Счет-фактура выданный вносится регистрационная запись в регистр Журнал учета счетов-фактур для хранения необходимой информации о выставленном счете-фактуре.

Также будет сформирована дополнительная запись в регистре накопления НДС Продажи для хранения информации о платежно-расчетном документе.

С помощью кнопки Печать документа Счет-фактура выданный можно просмотреть и распечатать счет-фактуру (рис. 4).

Рис. 4. Счет-фактура на отгрузку

Несмотря на то, что документ учетной системы Счет-фактура выданный отражает стоимость реализованных товаров и сумму НДС в у.е. (EUR), в печатной форме счета-фактуры указывается наименование и код валюты РФ, и, соответственно, все стоимостные показатели отражаются в рублях (пп. "м" п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Обратите внимание, в стоимостных показателях табличной части документа Счет-фактура выданный возможно наличие несущественных расхождений, вызванных погрешностью округлений.

Так, в данном случае показатель графы 5, составляющий 173 247,10 руб., не соответствует произведению граф 3 и 4, составляющему 173 247,12 руб. (43 311,78 руб. х 4 шт.). Это связано с применяемым в программе алгоритмом расчета показателей табличной части счета-фактуры, который направлен на обеспечение в первую очередь соответствия показателя графы 9 стоимости отгруженных товаров с учетом НДС (2 400,00 у.е. х 50 % х 87,1163 + 2 400,00 у.е. х 50 % х 86,1308), а показателя графы 8 — сумме начисленного НДС. И далее уже на основании показателей граф 8 и 9 производится расчет стоимости всего количества товаров без НДС (графы 5), составляющей 173 247,10 руб. (207 896,52 руб. — 34 649,42 руб.), и цены единицы товара (графы 4) в размере 43 311,78 руб. (173 247,10 руб. / 4 шт.) с учетом округления.

Применяемый порядок расчета суммы НДС полностью соответствует требованиям законодательства, поскольку, согласно пункту 4 статьи 153 НК РФ, пересчитываться в рубли по курсу ЦБ РФ должна именно налоговая база, составляющая в данном случае 2 000,00 у.е. (EUR) или в пересчете в руб. с учетом курсов у.е. (EUR) на дату получения 50 % предоплаты и на дату отгрузки — 173 247,10 руб. (2 000,00 у.е. х 50 % х 87,1163 + 2 000,00 у.е. х 50 % х 86,1308).

Очевидно, что иной порядок расчета мог бы привести к искажению налоговой базы по НДС и (или) суммы исчисленного налога. Так, если сначала произвести пересчет по курсу у.е. цены товара, которая составит 43 311,78 руб. (500,00 у.е. х 50 % х 87,1163 + 500 у.е. х 50 % х 86,1308), и стоимости товаров, которая составит 173 247,12 руб. (43 311,78 руб. х 4 шт.), то сумма НДС будет равна 34 649,42 руб. (173 247,78 руб. х 20 %), а стоимость товаров с учетом НДС — 207 896,54 (173 247,12 руб. + 34 649,42), что не соответствует фактическим расчетам.

Отражение вычета НДС с полученной предоплаты

Согласно пункту 8 статьи 171 НК РФ и пункту 6 статьи 172 НК РФ, налогоплательщик имеет право на вычет суммы НДС, исчисленной с полученной предоплаты, с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Для отражения операции 3.1 "Вычет НДС при отгрузке товаров в счет зачтенной предоплаты" необходимо создать документ Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — гиперссылка Регламентные операции НДС).

Автоматическое заполнение документа производится по кнопке Заполнить.

На закладке Полученные авансы будут отражены сведения о поступивших суммах предоплаты и суммах НДС, исчисленных ранее с сумм полученных предоплат и зачтенных в счет отгрузки товаров.

Обратите внимание, под табличной частью документа Формирование записей книги покупок приводятся сведения о рассчитанной доле налоговых вычетов от суммы начисленного с налоговой базы налога:

за соответствующий налоговый период — в целях применения пункта 8 статьи 88 НК РФ;

за 12 месяцев — в целях соблюдения безопасной доли вычетов, согласно пункту 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@.

В результате проведения документа Формирование записей книги покупок вносится запись в регистр бухгалтерии:

Дебет 68.02 Кредит 76.АВ

— на сумму НДС, начисленную при получении предоплаты и предъявляемую к вычету после отгрузки товаров.

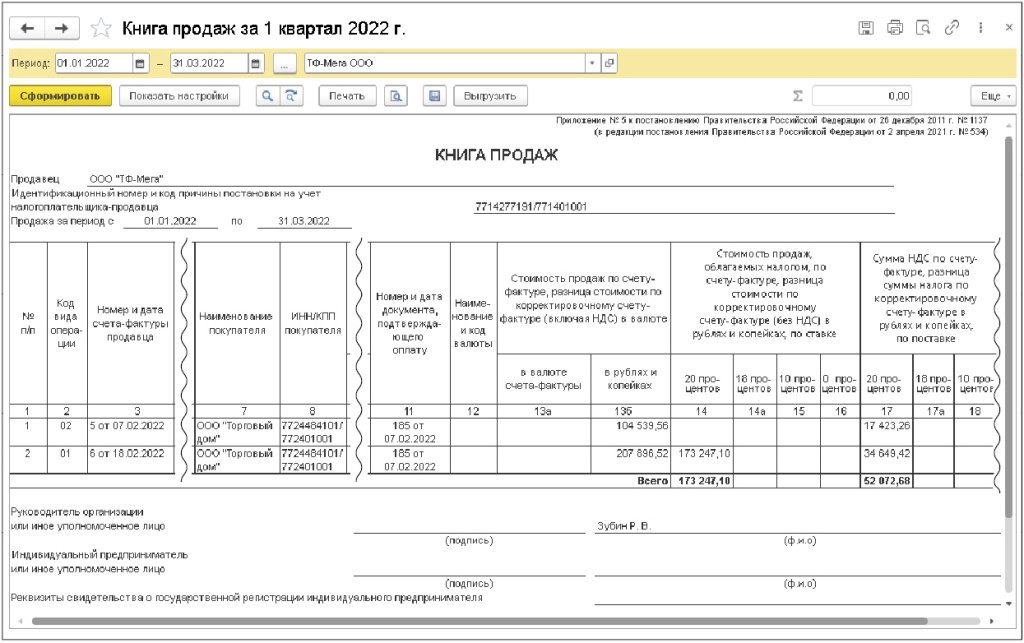

Для регистрации документа Счет-фактура выданный в книге покупок вносится запись в регистр накопления НДС Покупки. Таким образом, в книгу продаж за I квартал 2022 года (раздел Отчеты — подраздел НДС) (рис. 5) будут внесены регистрационные записи:

Рис. 5. Книга продаж за I квартал 2022 года

по счету-фактуре № 5 от 07.02.2022 — на сумму НДС, исчисленную с полученной частичной предварительной оплаты, в размере 17 423,26 руб. с КВО 02;

по счету-фактуре № 6 от 18.02.2022 — на сумму НДС, начисленную при отгрузке товаров, в размере 34 649,42 руб. с КВО 01.

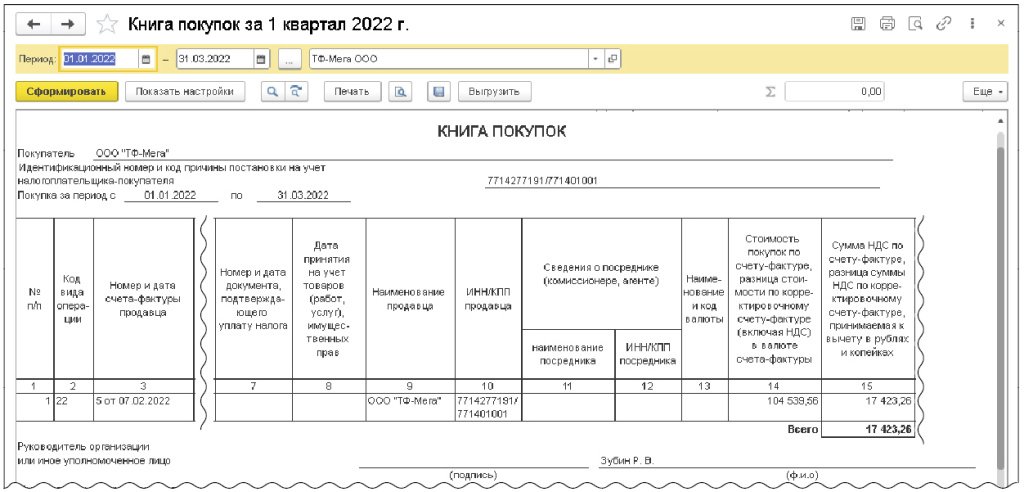

В книге покупок за I квартал 2022 года (раздел Отчеты — подраздел НДС) (рис. 6) будет отражена регистрационная запись:

Рис. 6. Книга покупок за I квартал 2022 года

по счету-фактуре № 5 от 07.02.2022 — на сумму НДС, исчисленную с частичной предварительной оплаты и зачтенную в счет оплаты отгруженных товаров, в размере 17 423,26 руб. с КВО 22, который соответствует вычету суммы налога, исчисленной с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), имущественных прав, после отгрузки соответствующих товаров (работ, услуг), имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

В Разделе 3 налоговой декларации по НДС за I квартал 2022 года (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, в ред. приказа от 24.12.2021 № ЕД-7-3/1149@) будут указаны:

по строке 010 — налоговая база в размере 173 247 руб. (графа 3) и сумма НДС, начисленная при реализации товаров, в размере 34 649 руб. (графа 5);

по строке 070 — налоговая база в размере 104 540 руб. (графа 3) и сумма НДС, исчисленная с полученной предварительной оплаты, в размере 17 423 руб. (графа 5);

по строке 170 — сумма НДС, исчисленная с суммы полученной предоплаты и предъявленная к вычету, в размере 17 423 руб. (графа 3).

Получение оплаты от покупателя

Для выполнения операций 4.1 "Получение оплаты от покупателя", 4.2 "Отражение курсовой разницы по расчетам с покупателем" необходимо создать документ Поступление на расчетный счет на основании документа Реализация (акт, накладная, УПД).

В результате проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 51 Кредит 62.31

— на сумму поступившей окончательной оплаты, которая составляет 109 058,40 руб. (2 400,00 у.е. х 50 % х 90,8820, где 90,8820 — курс EUR, установленный ЦБ РФ на дату оплаты (24.02.2022));

Дебет 62.31 Кредит 91.01

— на образовавшуюся положительную курсовую разницу, которая составляет 5 701,44 руб. (2 400,00 у.е. х 50 % х (90,8820 — 86,1308), где 86,1308 — курс ЦБ РФ на дату отгрузки (18.02.2022), а 90,8820 — курс ЦБ РФ на дату оплаты (24.02.2022)).

Согласно пункту 4 статьи 153 НК РФ, изменение курса у.е. (EUR) при последующей оплате товаров не приводит к корректировке налоговой базы по НДС, сформированной при отгрузке товаров (работ, услуг), передаче имущественных прав.

Разницы в сумме налога, возникающие у продавца при последующей оплате, учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или в составе внереализационных расходов в соответствии со статьей 265 НК РФ.

1С:Лектория . Здесь же можно ознакомиться с актуальным расписанием онлайн-лекций.

Отгрузка товаров без перехода права собственности в 1С:Бухгалтерия 8 редакция 3.0

Совсем недавно в программе 1С:Бухгалтерия 8 редакция 3.0, начиная с релиза 3.0.81, автоматизированы некоторые дополнительные возможности для документа Реализация (акты, накладные) с видом операции Отгрузка без перехода права собственности. Так, например, в документе появилась новая закладка Услуги, а также полностью автоматизирован возврат отгруженных товаров от покупателя. Поэтому наша новая статья посвящена именно проблеме отгрузки товаров. Мы подробно на примере рассмотрим порядок оформления в программе хозяйственных операций организацией-продавцом при отгрузке товара покупателю по договору купли-продажи, в котором определен особый момент перехода права собственности.

В соответствии с п. 1 ст. 223 Гражданского Кодекса Российской Федерации (ГК РФ) право собственности у приобретателя вещи возникает с момента ее передачи, если иное не предусмотрено законом или договором. Таким образом, законодательство позволяет сторонам договора купли-продажи согласовать момент возникновения права собственности и в ином порядке.

В ст. 491 ГК РФ указано, что в случаях, когда договором купли-продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором, либо не вытекает из назначения и свойств товара. В случаях, когда в срок, предусмотренный договором, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать от покупателя возвратить ему товар.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

Организация «Рассвет» заключила договор с организацией «Покупатель» о поставке ей товара на сумму 240 000 рублей, в том числе НДС 20% (40 000 рублей). Организация осуществляет доставку товара на склад покупателя. Стоимость доставки составляет 12 000 рублей, в том числе НДС 20% (2 000 рублей). Договором предусмотрена предварительная оплата в размере 50% от стоимости товара в сумме 120 000 рублей, в том числе НДС 20 000 рублей. Остальная часть стоимости товара и стоимость доставки оплачивается после поступления товара на склад покупателя. В соответствии с договором, право собственности на товар к покупателю переходит после полной оплаты стоимости товара, включая доставку. 01 сентября 2020 года покупателю был выставлен счет.

Прежде, чем мы перейдем к рассмотрению нашего примера в программе, давайте немного вспомним законодательство.

В бухгалтерском учете, если право собственности на товар переходит к покупателю не в момент его передачи (не при отгрузке), то на дату отгрузки себестоимость товара просто списывается со счета 41 «Товары» в дебет счета 45 «Товары отгруженные». Выручка от продажи признается на дату перехода к покупателю права собственности на отгруженные товары (пп. «г» п. 12 ПБУ 9/99 «Доходы организации»), что отражается записью по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи», субсчет 90.1 «Выручка». Одновременно себестоимость товара списывается со счета 45 в дебет счета 90, субсчет 90.2 «Себестоимость продаж».

В соответствии с пп. 1 п. 1 ст. 146 Налогового Кодекса Российской Федерации (НК РФ), реализация товаров представляет собой объект налогообложения по налогу на добавленную стоимость. Моментом определения налоговой базы по НДС, в соответствии с п. 1 ст. 167 НК РФ, является наиболее ранняя из следующих дат: день отгрузки товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров. Следовательно, после получения от покупателя предварительной оплаты налогоплательщик обязан начислить НДС и отразить эту операцию в учете.

Продавец должен начислить НДС и при отгрузке товара. В соответствии с письмами Минфина, в силу того, что момент определения налоговой базы по НДС не привязан к моменту переходу права собственности на товар, признаваемому реализацией в целях налогообложения, начислить сумму налога продавец обязан именно в день фактической отгрузки товара. По мнению Минфина, под датой отгрузки (передачи) товаров понимается дата первого по времени составления первичного документа, оформленного на покупателя. Налоговая база определяется в соответствии с п. 1 ст. 154 НК РФ, как стоимость товаров без учета налога.

Следовательно, при продаже товара по договору с особым переходом права собственности, сумма НДС должна быть начислена независимо от того, что выручка в учете продавца еще не отражена, поскольку присутствует факт отгрузки товара покупателю. В бухгалтерском учете сумма НДС, начисленная и предъявленная покупателю до момента признания выручки, может быть отражена, например, на счете 76 «Расчеты с разными дебиторами и кредиторами». На дату признания выручки начисленная сумма НДС списывается со счета 76 в дебет счета 90, субсчет 90.3 «Налог на добавленную стоимость».

Так как вопрос начисления НДС без наличия выручки является достаточно спорным, в программе имеется возможность начислять НДС как при отгрузке без перехода права собственности, так и при реализации при переходе права собственности. Необходимый бухгалтеру вариант можно указать в настройке Налоги и отчеты на закладке НДС.

Настройки, относящиеся к налогу на добавленную стоимость, используемые в нашем примере показаны на Рис. 1.

Рисунок 1.

Итак, перейдем к рассмотрению примера.

02 сентября 2020 года покупатель перечислил на счет организации «Рассвет» предоплату за товары в сумме 120 000 рублей, в том числе НДС (20 000 рублей).

Для отражения данного события в программе используется документ Поступление на расчетный счет с видом операции Оплата от покупателя.

При проведении документ учтет полученную предоплату по кредиту счета 62.02 «Расчеты по авансам полученным» в корреспонденции с дебетом счета 51 «Расчетные счета».

Документ Поступление на расчетный счет и его проводка представлены на Рис. 2.

Рисунок 2.

Как мы уже отмечали ранее, при получении от покупателя предварительной оплаты продавец обязан начислить НДС и выставить на имя покупателя счет-фактуру.

Для выставления счетов-фактур на аванс в программе используется специальная обработка Регистрация счетов-фактур на аванс. Эту обработку рекомендуется заполнять и выполнять в конце каждого рабочего дня.

Обработка отслеживает в программе получение авансов, определяет не закрыт ли данный аванс в день поступления отгрузкой и автоматически создает документ Счет-фактура выданный с видом На аванс. При проведении документ Счет-фактура выданный на аванс начисляет в бухгалтерском учете НДС к уплате, формируя проводку по дебету счета 76.АВ «НДС по авансам и предоплатам» в корреспонденции с кредитом счета 68.02 «Налог на добавленную стоимость».

Также документ формирует запись в регистр накопления НДС Продажи (запись книги продаж).

Документ Счет-фактура выданный на аванс и результат его проведения показаны на Рис. 3.

Рисунок 3.

12 сентября 2020 года товары были отгружены и доставлены организацией покупателю.

В программе для отражения отгрузки товаров без перехода права собственности используется документ Реализация с видом операции Отгрузка без перехода права собственности.

В «шапке» документа указывается контрагент-покупатель и договор с ним. В программе в договоре никаких реквизитов, связанных с моментом перехода права собственности, нет. Это обычный договор с видом С покупателем.

В табличной части на закладке Товары выбирается отгружаемый товар (номенклатура с видом Товар), указывается его количество и цена. Счета учета в настроенной программе заполняются автоматически.

Обратите внимание, в качестве счета передачи используется счет 45.01 Покупные товары отгруженные.

У документа появилась новая закладка Услуги.

В табличной части на закладке Услуги выбирается номенклатура с видом Услуга. В нашем случае организация оказывает покупателю услугу Доставка. Указывается ее стоимость. Счета учета заполняются автоматически. Обратите внимание, программа предупреждает, что реализация услуги будет отражена в момент перехода права собственности на товар, то есть не этим документом.

В «подвале» документа выставляется счет-фактура (создается документ Счет-фактура выданный). И опять программа делает нам предупреждение: «Счет-фактура на услуги оформляется в документе Реализация отгруженных товаров».

Заполнение документа Реализация с видом операции Отгрузка без перехода права собственности показано на Рис. 4.

Рисунок 4.

При проведении документ сформирует в бухгалтерском учете две свои главные проводки, про которые мы уже говорили:

— спишет товар с кредита счета 41.01 «Товары на складах» в дебет счета 45.01 Покупные товары отгруженные;

— начислит НДС к уплате по кредиту счета 68.02 в корреспонденции с дебетом счета 76.ОТ «НДС, начисленный по отгрузке.

Также документ сформирует ряд интересных вспомогательных проводок:

— во-первых, спишет сумму полученного от покупателя аванса с дебета счета 62.02 «Расчеты по авансам полученным» в кредит вспомогательного счета 62.ОТ.1 «Расчеты по авансам, полученным в счет отгрузки». Эта проводка нужна программе для дальнейшего вычета НДС с полученного аванса;

— во-вторых, по дебету забалансового счета ОТ.01 «Расчеты для целей НДС по товарам, отгруженным без перехода права собственности» зарегистрирует общую сумму задолженности по договору поставки. И сразу же следующей проводкой по кредиту счета уменьшит ее на сумму полученного аванса.

Не забудет документ сделать запись в регистр накопления НДС Продажи, то есть сделает запись в книгу продаж.

Проводки документа Реализация показаны на Рис. 5.

Рисунок 5.

Давайте посмотрим документ Счет-фактура выданный, выставленный нами при отгрузке товара.

Программа нас предупредила, что счет-фактура на услуги оформляется в документе Реализация отгруженных товаров. Поэтому созданный нами документ имеет отношение только к отгруженным товарам.

Документ Счет-фактура выданный и его печатная форма показаны на Рис. 6.

Рисунок 6.

В соответствии с п. 8 ст. 171 НК РФ, сумма налога, исчисленная налогоплательщиком с суммы оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (работ, услуг) подлежит вычету. В соответствии с п. 6 ст. 172 НК РФ, вычет суммы налога производится с даты отгрузки соответствующих товаров в размере налога, исчисленного со стоимости отгруженных товаров, в оплату которых подлежат зачету суммы ранее полученной оплаты согласно условиям договора (при наличии таких условий).

При получении предоплаты организацией был начислен НДС в сумме 20 000 рублей. Следовательно, после отгрузки товаров организация имеет право принять эту сумму НДС к вычету. Вычет сумм НДС с предварительной оплаты осуществляется в программе с помощью регламентного документа по учету НДС Формирование записи книги покупок.

Документ необходимо формировать в конце каждого квартала. Документ заполняется автоматически по кнопке «Заполнить документ». НДС с предоплаты, подлежащий вычету, отражается в табличной части на закладке Полученные авансы.

Документ отслеживает уменьшение кредиторской задолженности по счету 62.02 «Расчеты по авансам полученным» (зачеты и возвраты авансов), проверяет факт начисления НДС на аванс (остаток по счету 76.АВ «НДС по авансам и предоплатам» и готовит данные для вычета налога, заполняя строки табличной части. В нашем примере документом было определено событие Зачет аванса (проводка Дт 62.02 – Кт 62.ОТ.1 при отгрузке товаров).

При проведении документ в бухгалтерском учете формирует проводки по принятию НДС к вычету (Дт 68.02 – Кт 76.АВ) и формирует записи в регистр накопления НДС Покупки (книга покупок).

Документ Формирование записей книги покупок и результат его проведения показаны на Рис. 7.

Рисунок 7.

Как мы отметили в начале статьи, в программе добавлена возможность отразить возврат отгруженных товаров до момента перехода права собственности на них покупателю. Поэтому, чтобы увидеть, как эта возможность реализована в программе, мы добавим в наш пример ситуацию, при которой покупатель по какой-либо причине до момента перехода права собственности на товар вернул организации одну единицу товара.

Для отражения такой ситуации в программе нам необходимо создать документ Возврат товара от покупателя. Этот документ удобно создавать на основании документа Реализация.

В создаваемом документе указывается контрагент–покупатель, договор с ним и документ отгрузки (документ Реализация, с помощью которого были отгружены товары).

Табличная часть на закладке Товары заполняется отгруженным товаром автоматически, исходя из документа отгрузки. Необходимо откорректировать табличную часть, оставив в ней только возвращаемые товары.

В «подвале» документа выставляется, в соответствии с законодательством, корректировочный счет-фактура (создается документ Корректировочный счет-фактура выданный).

Пример заполнения документа Возврат товара от покупателя показан на Рис. 8.

Рисунок 8.

Давайте посмотрим созданный нами документ Корректировочный счет-фактура выданный. Корректировочный счет-фактура №16 от 08.10.2020 относится к первичному счету-фактуре № 14 от 12.09.2020 года, выставленному нами при отгрузке товаров. В результате возврата, сумма отгрузки уменьшается на 2 400 рублей, в том числе НДС (400 рублей). Код вида операции 18 Изменение стоимости отгруженных товаров (работ, услуг) в сторону уменьшения.

Документ Корректировочный счет-фактура выданный и его печатная форма представлены на Рис. 9.

Рисунок 9.

Теперь посмотрим, какие проводки сформировал документ Возврат товара от покупателя при проведении.

Во-первых, он сторнировал на единицу товара отгрузку без перехода права собственности (Дт 45.01 — Кт 41.01) и уменьшил (сторнировал) задолженность покупателя за отгруженные ему товары на стоимость возвращенного товара на забалансовом счете ОТ.01.

Во-вторых, он сторнировал счет 76.ОТ на сумму уменьшения НДС, одновременно перенеся эту сумму в дебет счета 19.03 «НДС по приобретенным материально-производственным запасам». Следующей проводкой документ принял эту сумму НДС к вычету, так как корректировочный счет-фактура при уменьшении стоимости реализации является основанием для принятия НДС к вычету. И, соответственно, документ сделал запись в регистр накопления НДС Покупки (запись книги покупок).

Результат проведения документа Возврат товаров от покупателя представлен на Рис. 10.

Рисунок 10.

13 октября 2020 года покупатель оплатил оставшиеся 50% стоимости полученных товаров и их доставку за вычетом стоимости возврата.

Данный факт отражается в программе с помощью документа Поступление на расчетный счет.

В создаваемом документе с видом операции Оплата от покупателя, как всегда, необходимо указать контрагента-покупателя, договор с ним и сумму поступивших на расчетный счет денежных средств. При проведении документ, как обычно, сделал запись по кредиту счета 62.02 в корреспонденции с дебетом счета 51. Кроме этого, документ сделал еще ряд интересных проводок.

Во-первых, он списал счет 62.02 в кредит счета 62.ОТ.1 «Расчеты по авансам, полученным в счет отгрузки», так как данный платеж не является авансом, а произведен за уже отгруженные товары.

Во-вторых, документ сделал запись по кредиту забалансового счета ОТ.01 «Расчеты для целей НДС по товарам, отгруженным без перехода права собственности». Счет ОТ.01 закрылся (не имеет остатка). Тем самым подтверждается, что все платежи по договору покупателем произведены.

Документ Поступление на расчетный счет и его проводки показаны на Рис 11.

Рисунок 11.

Покупатель полностью оплатил продавцу отгруженные товары и их доставку. Следовательно, в соответствии с условиями заключенного договора, все требования, необходимые для перехода права собственности на товары к покупателю выполнены. Товар переходит в собственность покупателя. В программе для отражения данного события необходимо создать документ Реализация отгруженных товаров. Документ удобно создать на основании документа Реализация с видом операции Отгрузка без перехода права собственности.

В документе всего три реквизита: контрагент-покупатель, договор с ним и документ отгрузки, с помощь которого в программе была отражена отгрузка без перехода права собственности.

Обратите внимание, сумма продаж и сумма НДС, указанные в документе, не учитывают возврат от покупателя.

Так как в нашем примере, кроме отгрузки товаров, имела место их доставка, необходимо в «подвале» документа зарегистрировать счет-фактуру на услугу.

Документ Реализация отгруженных товаров показан на Рис. 12.

Рисунок 12.

Давайте проверим, какой счет-фактуру мы сейчас выставили. Как нас и предупреждали, счет-фактура выставлен только на стоимость оказанных организацией покупателю услуг (доставка).

Документ Счет-фактура выданный и его печатная форма показаны на Рис. 13.

Рисунок 13.

Теперь давайте посмотрим, какие проводки сформировал документ Реализация отгруженных товаров.

Во-первых, документ отразил в бухгалтерском и налоговом учете факт реализации. Он списал реализованные товары с кредита счета 45.01 Покупные товары отгруженные в дебет счета 90.02.1 «Себестоимость продаж». И признал выручку по кредиту счета 90.01.1 Выручка в корреспонденции с дебетом счета 62.01. Также документ списал сумму начисленного НДС с кредита счета 76.ОТ НДС, начисленный по отгрузке в дебет счета 90.03 Налог на добавленную стоимость. Обратите внимание, при формировании проводок документ учел, что покупателем был произведен возврат единицы товара (количество — 99, выручка с НДС — 237 600 рублей, сумма НДС — 39 600 рублей).

Во-вторых, документ зачел задолженность покупателя (с учетом возврата) по счету 62.01 по дебету счета 62.ОТ.1 «Расчеты по авансам, полученным в счет отгрузки».

В-третьих, документ отразил в бухгалтерском и налоговом учете реализацию услуги (Дт 62.01 – Кт 90.01.1 и Дт 90.03 – Кт 68.02) и сделал запись в служебный регистр накопления Реализация услуг. Не забыл документ и про книгу продаж, сделав запись в регистр накопления НДС Продажи.

Результат проведения документа Реализация отгруженных товаров представлен на Рис. 14.

Рисунок 14.

Все документы, использованные нами в примере, со своей задачей справились, В бухгалтерском учете сформированы правильные проводки. Все выполненные в программе операции соответствуют действующему законодательству. Мы увидели очень интересное использование вспомогательных бухгалтерских счетов.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Оформление отгрузок товаров, работ и услуг 1С: Управление небольшой фирмой 8

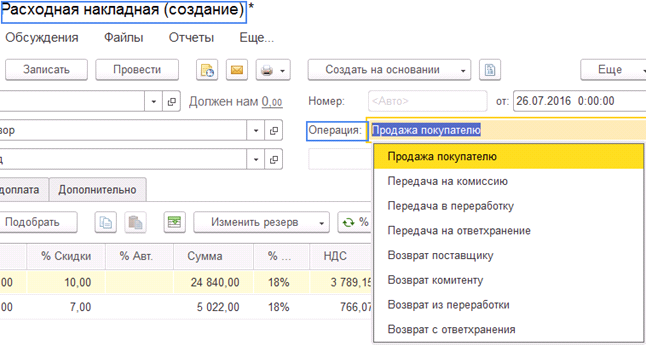

Для отражения реализации товаров покупателю в базе предназначен документ Расходная накладная.

В данном документе возможно отразить различные виды операций, такие как: продажа покупателю, передача на комиссию, передача в переработку или на ответхранение, а также различные возвраты. (Рис.1).

Рис.1

Расходную накладную можно создавать на основании Заказа клиента или Счета на оплату.

При таком создании, информация в шапке и табличная части документа будут заполнены автоматически.

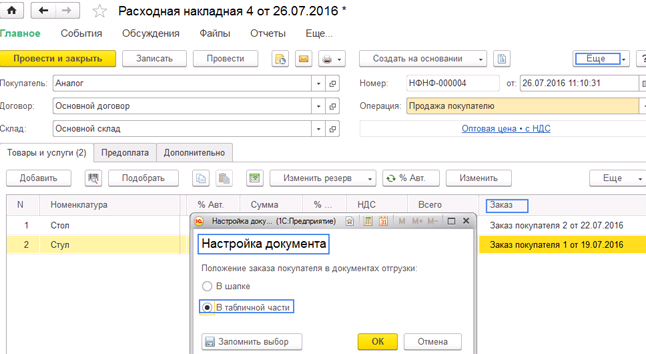

Если нам необходимо оформить Расходную накладную по нескольким Заказам покупателей, то нажимаем Еще → Настройка → Положение Заказа покупателя в табличной части документа. После чего у нас появится колонка Заказ в табличной части, в которой мы можем выбрать нужные нам Заказы. (Рис.2).

Рис.2

На закладке Предоплата табличная часть заполняется сведениями по зачету авансов от покупателя или по зачету авансов поставщику, если документом отражается операция возврата.

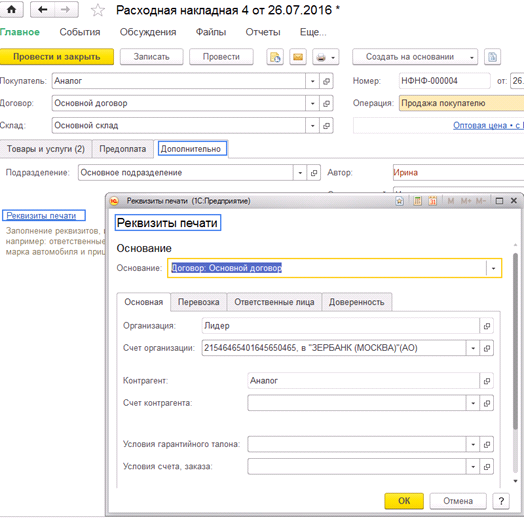

На закладке Дополнительно выбираем подразделение, заполняется Автор и Ответственный. Нажав Реквизиты для печати можно внести дополнительную информацию для печатных форм, таких как грузоперевозчик, грузоотправитель и т.п. (Рис.3).

Рис.3

Проводим документ Расходная накладная (Ctrl+Enter), после чего будут сформированы движения по регистрам накопления Продажи, Запасы на складах, Расчеты с покупателями, Запасы и затраты, Заказы покупателей, Доходы и расходы, а также регистр бухгалтерии Управленческий.

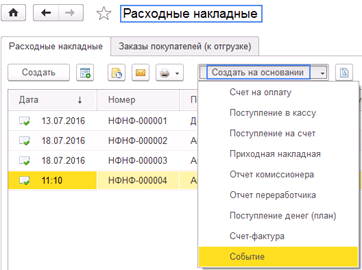

На основании документа Расходная накладная можно сформировать следующие документы (Рис.4):

- счет на оплату;

- приходная накладная для оформления возврата от покупателя;

- поступление в кассу (при оплате наличными);

- поступление на счет (при оплате по безналичному расчету);

- отчет комиссионера;

- отчет переработчика;

- Поступление денег (план), при использовании платежного календаря;

- Счет-фактура;

- Событие.

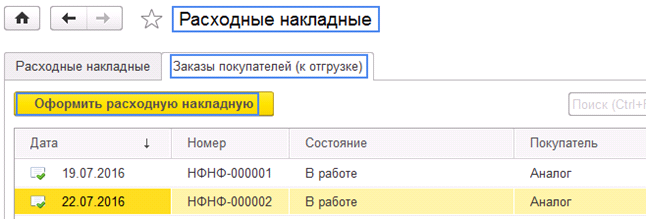

Расходные накладные также возможно формировать в одноименном журнале на закладке Заказы покупателей (к отгрузке). Для этого нужно выбрать в списке Заказ и нажать Оформить расходную накладную. (Рис.5).

Рис.5

Возврат товаров

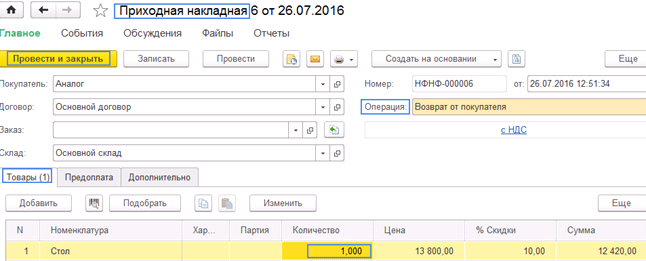

Для оформления возврата товаров покупателю предназначен документ Приходная накладная с видом операции Возврат от покупателя.

Документ лучше проводить на основании расходной накладной, тогда табличная часть будет заполнена данными из документа-основания. Мы указываем только то количество товара, которое возвращено покупателем и проводим документ. (Рис.6).

Рис.6

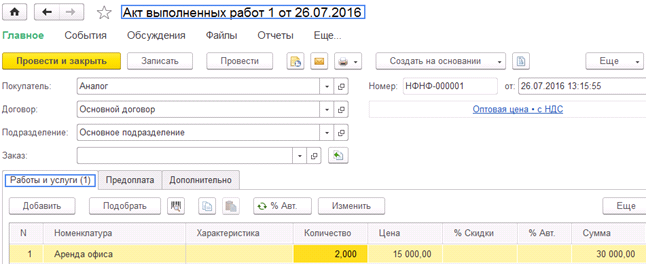

Реализация работ и услуг

Для оформления реализации работ или услуг в программе предназначен именно Акт выполненных работ. Реализацию услуг можно оформить и вместе с отгрузкой товаров документом Расходная накладная.

Документ Акт выполненных работ аналогичен по заполнению с расходной накладной, однако в табличной части указывается только номенклатура с типом Работа или Услуга. (Рис.7).

Рис.7

Из формы документа Акт выполненных работ возможно распечатать Акт об оказании услуг и Универсальный передаточный документ.

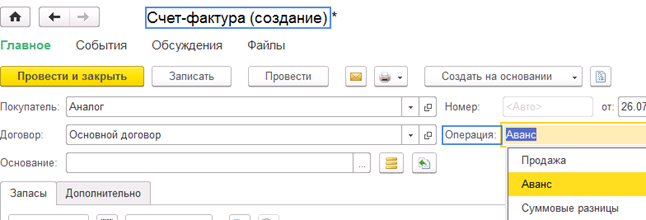

Счет-фактура

Документ формируется для выписки счета-фактуры при реализациях или при получении аванса, а также для учета номеров ГТД.

В зависимости от вида операции, документ может быть выписан: на продажу, на аванс или на суммовые разницы. (Рис.8).

Рис.8

Счет-фактуру оформляют на основании расходной накладной или Акта выполненных работ, а также при получении аванса.

Документ заполняется сведеньями из соответствующей расходной накладной, номер и дата присваиваются документу автоматически.

Для импортных товаров, следует помнить о том что нужно указать страну происхождения и номер ГТД.