СЭДО: как в 1С получать извещение из ФСС о представлении недостающих документов

Механизм прямых выплат пособий из ФСС предусматривает возможность применения электронных листков нетрудоспособности (ЭЛН). ФСС разработал сервис социального электронного документооборота (СЭДО) для взаимодействия посредством юридически значимых электронных документов между медицинскими организациями, ФСС РФ и работодателями.

В программе "1С:Зарплата и управление персоналом 8" редакции 3 начиная с версии 3.1.14 используется еще одна часть функционала социального электронного документооборота ФСС (СЭДО) — получение из фонда извещений о представлении недостающих документов для прямой выплаты пособий.

Если в программе уже используется электронный обмен с ФСС РФ, устанавливать дополнительные сертификаты не нужно. В противном случае необходимо настроить электронный документооборот с ФСС.

Получение извещений из ФСС в "1С:Зарплате и управлении персоналом 8" (ред. 3)

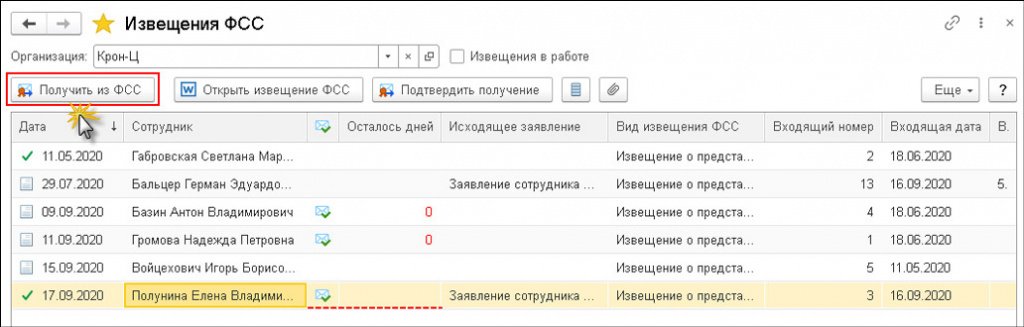

Получение из ФСС извещений о представлении недостающих документов для прямой выплаты пособий производится в рабочем месте Извещения ФСС (раздел Кадры — Извещения ФСС), рис. 1.

В поле Организация указывается организация, для которой необходимо получить извещения (если в информационной базе зарегистрировано более одной организации).

Флаг Извещения в работе устанавливается, если необходимо скрыть извещения, которые уже обработаны (отмечаются в списке зеленым флагом).

Для получения извещений следует нажать на кнопку Получить из ФСС.

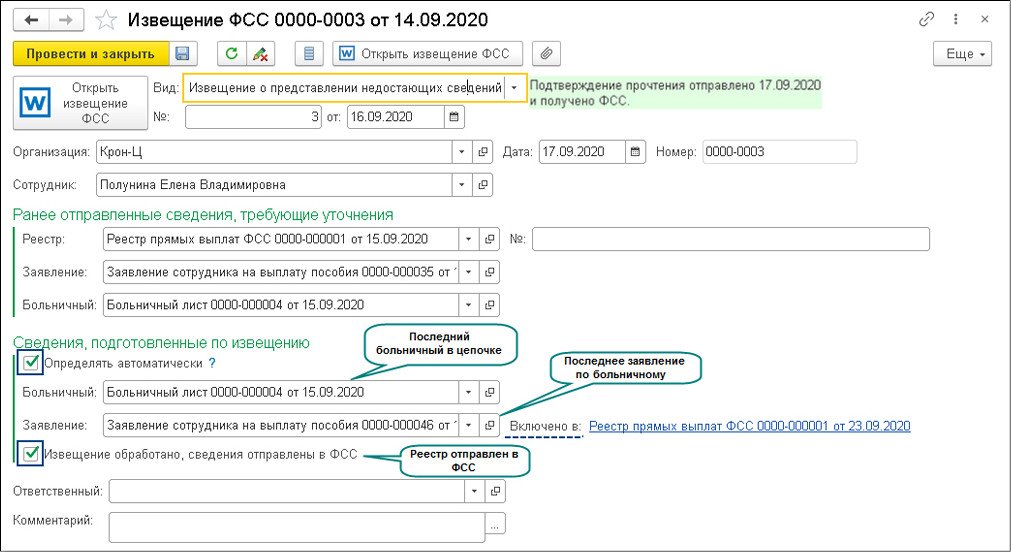

По кнопке Открыть извещение ФСС (в шапке рабочего места) или из документа Извещение ФСС открывается документ, который прислал ФСС. Необходимо с ним ознакомиться и понять, что требует Фонд. После этого можно Подтвердить получение извещения.

Работодатель должен подтвердить в электронной форме получение извещения в течение одного рабочего дня со дня получения такого извещения. Если подтверждения не произошло, то фонд в течение 3 рабочих дней со дня истечения срока направляет работодателю извещение заказным письмом. После отправки подтверждения необходимо отправить реестр с недостающими сведениями в течение 5 рабочих дней (Постановление Правительства РФ от 30.12.2020 № 2375). В рабочем месте Извещения ФСС указывается, что подтверждение отправлено, а также сколько дней осталось, чтобы предоставить сведения, требующие уточнения.

Обратите внимание, если не отправить подтверждение о прочтении, ФСС может отключить от социального электронного документооборота. Поэтому не забывайте отправлять подтверждение в Фонд.

В документе Извещение ФСС в поле Вид, №, от: отражается вид извещения и реквизиты входящего документа.

В разделе Ранее отправленные сведения, требующие уточнения указываются документы, которые требуется уточнить.

После того как в программе будут подготовлены недостающие сведения и отправлен новый реестр в ФСС, в разделе Сведения, подготовленные по извещению автоматически отражаются отправленные сведения и устанавливается флаг Извещение обработано, сведения отправлены в ФСС. Если не требуется заполнять автоматически такие сведения, нужно снять флаг Определять автоматически (рис. 2).

От редакции. На странице 1С:Лектория см. видеозаписи онлайн-лекций о прямых выплатах пособий из ФСС, СЭДО, поддержке в "1С:Зарплате и управлении персоналом 8" (ред. 3) с участием представителей ФСС и экспертов 1С.

Извещение (ф. 0504805) в 1С:БГУ 8, ред.2.0: вопросов по проводкам у принимающей стороны больше не будет

Извещение (ф. 0504805) широко применяется при расчетах между учреждениями бюджетной сферы. Любая передача активов и обязательств: внутриведомственная, межведомственная и межбюджетная оформляется этим документом. В статье расскажем о случаях применения Извещения (ф. 0504805) и о том, как оформить извещение и рекомендовать проводки принимающей стороне в программе 1С:БГУ 8, ред. 2.0.

Варианты оформления Извещения (ф. 0504805)

Унифицированная форма Извещения (ф. 0504805) и методические указания по ее заполнению утверждены приказом Минфина России от 30.03.2015 № 52н.

Извещение (ф. 0504805) может выступать как:

- бухгалтерский документ;

- первичный учетный документ.

Под бухгалтерским документом понимается документ, оформленный для своевременного отражения проводок в бухгалтерском учете согласно первичному учетному документу по взаимосвязанным операциям между организациями бюджетной сферы. Как бухгалтерский документ Извещение (ф. 0504805) применяется при приемке-передаче имущества, активов и обязательств. То есть предполагается, что есть некий первичный учетный документ по передаче активов и обязательств, а Извещение (ф. 0504805) оформляется как дополнительный документ с проводками.

Как первичный учетный документ Извещение (ф. 0504805) применяется для отражения взаимосвязанных операций, по которым не установлены унифицированные формы первичных учетных документов.

К таким операциям относятся:

- предоставление межбюджетных трансфертов с условиями при передаче активов;

- возврат неиспользованных средств межбюджетного трансферта;

- предоставление с условиями при передаче активов бюджетным и автономным учреждениям субсидий (грантов);

- возврат субсидий (грантов);

- расчеты с учредителем по поступлению/выбытию недвижимого и особо ценного движимого имущества (счет 4 210 06 000 у учреждения и счет 1 204 33 000 у учредителя);

- передача администратору кассовых поступлений информации об ожидаемых доходах бюджета;

- поступление от администратора кассовых поступлений информации о зачислении ожидаемых доходов в бюджет.

Перечень операций по расчетам между учреждениями бюджетной сферы, которые могут быть оформлены Извещением (ф. 0504805), открыт.

В проекте о внесении изменений в приказ Минфина России от 15.04.2021 № 61н содержится новая электронная унифицированная форма Извещения о трансферте, передаваемом с условием (ф. 0510453). С вступлением в силу этих изменений Извещение (ф. 0504805) для расчетов по межбюджетным трансфертам и субсидиям больше применяться не будет.

Порядок обмена Извещениями (ф. 0504805)

Извещение (ф. 0504805) формируется в двух и более экземплярах, по одному экземпляру для каждого участника приемки-передачи активов, обязательств.

Учреждение, получившее Извещение (ф. 0504805) с прилагаемыми к нему подтверждающими документами, заполняет Извещение (ф. 0504805) в своей части реквизитов и направляет экземпляр участнику (-кам) приемки-передачи активов, обязательств. В качестве подтверждающих документов могут выступать акты о приеме-передаче, описи, реестры, оправдательные документы поставщиков по централизованному снабжению, акты на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и другие документы.

Пример 1. На основании распоряжения учредителя бюджетное учреждение передает казенному учреждению основное средство. Выбытие основного средства в бухгалтерском учете бюджетного учреждения оформляется Актом о приеме-передачи нефинансовых активов (ф. 0504101). К акту дополнительно оформляется Извещение (ф. 0504805) в двух экземплярах, которое вместе с подтверждающими документами направляется казенному учреждению — получателю имущества.

Казенное учреждение принимает основное средство, заполняет Извещение (ф. 0504805) в своей части реквизитов и направляет экземпляр бюджетному учреждению — отправителю.

Пример 2. Казенное учреждение, не наделенное полномочиями администратора кассовых поступлений доходов бюджета, начислило доходы от неустойки за неисполнение условий контракта подрядчиком. Информация об ожидаемых доходах бюджета направлена казенным учреждением администратору кассовых поступлений на основании Извещения (ф. 0504805). Администратор принял извещение, заполнил его в своей части о направил второй экземпляр документа казенному учреждению. Неустойка будет перечислена подрядчиком напрямую на лицевой счет администратора. После поступления доходов администратор направляет Извещение (ф. 0504805) с информацией о поступивших доходах казенному учреждению. Казенное учреждение заполняет документ в своей части о направляет его второй экземпляр администратору.

Как оформить Извещение (ф. 0504805) в программе 1С:БГУ 8, ред. 2.0

В программе 1С:БГУ 8, ред. 2.0 для формирования Извещения (ф. 0504805) используются документы Входящее извещение и Исходящее извещение (раздел Учет и отчетность — Внутриведомственные, межведомственные, межбюджетные расчеты).

Исходящее извещение (как бухгалтерский документ) может быть создано на основании документов передачи НФА, НМА, НПА. В этом случае документ не формирует проводок в программе.

По кнопке Печать можно посмотреть печатную форму Извещения (ф. 0504805).

Если учреждение перешло на электронный документооборот, в рамках электронного взаимодействия через оператора ЭДО учреждение может направить извещение принимающей стороне и рекомендовать проводки (по кнопке ЭДО — Рекомендовать проводки).

На основании полученного извещения в программе оформляется документ Входящее извещение.

Подробнее о том, как в программе 1С:БГУ 8, ред.2.0 настроить электронное взаимодействие с контрагентами, отправить электронное Извещение (ф. 0504805), а также другие возможности электронного документооборота смотрите в рубрике «Электронный документооборот» тренинга ПРОФ 2022.

Получение извещений из ФСС

С 2022 года введена система проактивной выплаты пособий. Если при получении сведений о пособии ФСС обнаруживает, что каких-либо данных не хватает или они заполнены некорректно, Фонд направляет работодателю извещение о предоставлении недостающих или уточняющих сведений. Рассмотрим, как в ЗУП 3.1 реализованы извещения и как с ними работать.

- Извещения ФСС

- Как реагировать на извещения ФСС

- Почему извещение ФСС может загрузиться на другого сотрудника

Как получить и где найти извещения ФСС

Для получения Извещений ФСС достаточно подключения к сервису 1С–Отчетность или настроенного обмена с ФСС с помощью сертификатов.

Как настроить обмен с ФСС без подключения к 1С-Отчетности через сертификаты ФСС – смотрите в статье Сертификаты ФСС для 1С.

Загрузить Извещения ФСС можно в разделе Кадры – Пособия – Извещения ФСС по кнопке Получить из ФСС .

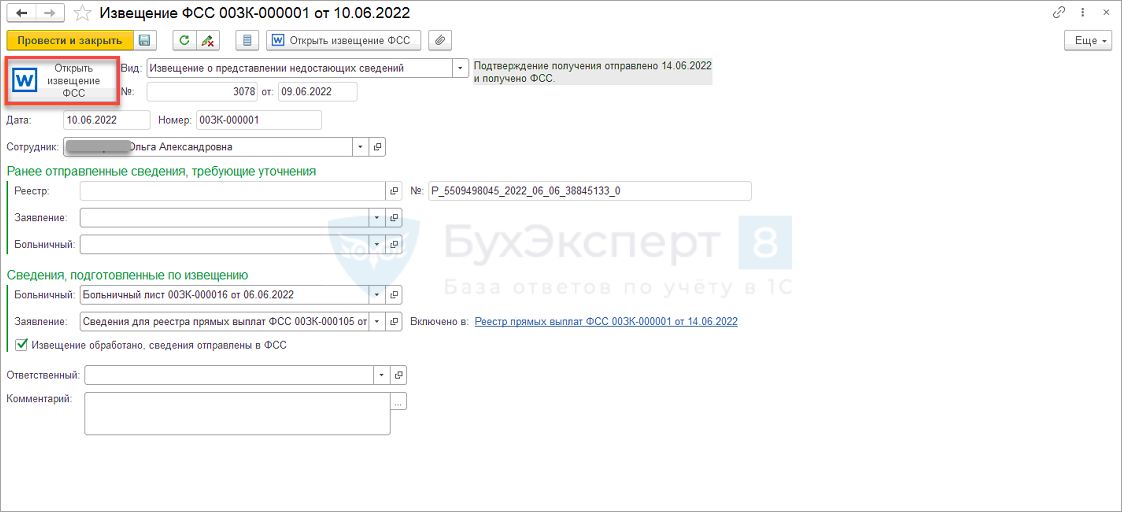

Документ Извещение ФСС содержит информацию о том, каких именно сведений не хватает Фонду по отправленным ранее Реестрам прямых выплат ФСС или Ответам на запрос ФСС для расчета пособий . Открыть текстовый файл с подробной информацией, какую требует предоставить Фонд, можно по кнопке Открыть извещение ФСС .

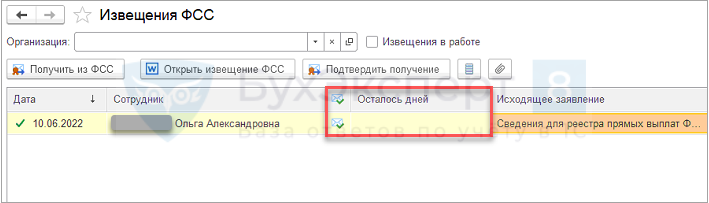

В течение 3 рабочих дней с момента получения извещения, нужно отправить в ФСС подтверждение о получении. Затем в течение 5 рабочих дней после подтверждения получения необходимо отправить в Фонд недостающие сведения. В списке Извещений ФСС выводится информация, отправлено ли подтверждение и сколько дней осталось для ответа.

Как реагировать на извещения ФСС

Если была допущена ошибка при расчете пособия или были переданы неполные сведения, то тогда требуется подать сведения о пособии повторно. В этом случае ответ на извещение можно сформировать непосредственно в ЗУП 3.1. Каким документом ответить на Извещение ФСС , зависит от того, какой документ был отправлен в Фонд первоначально:

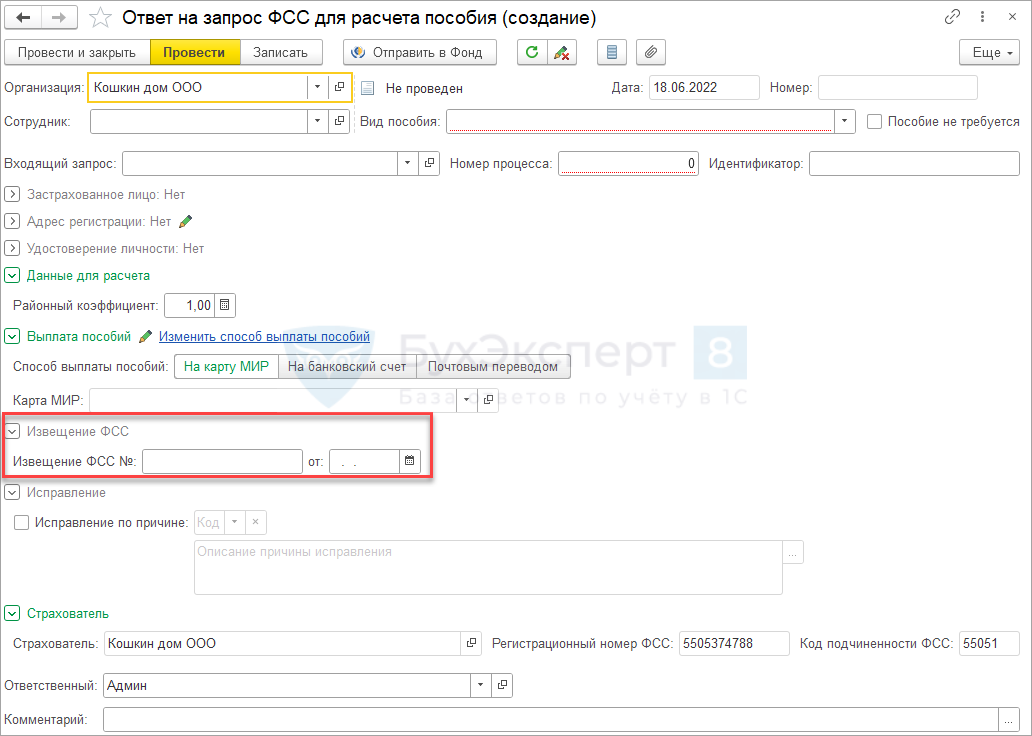

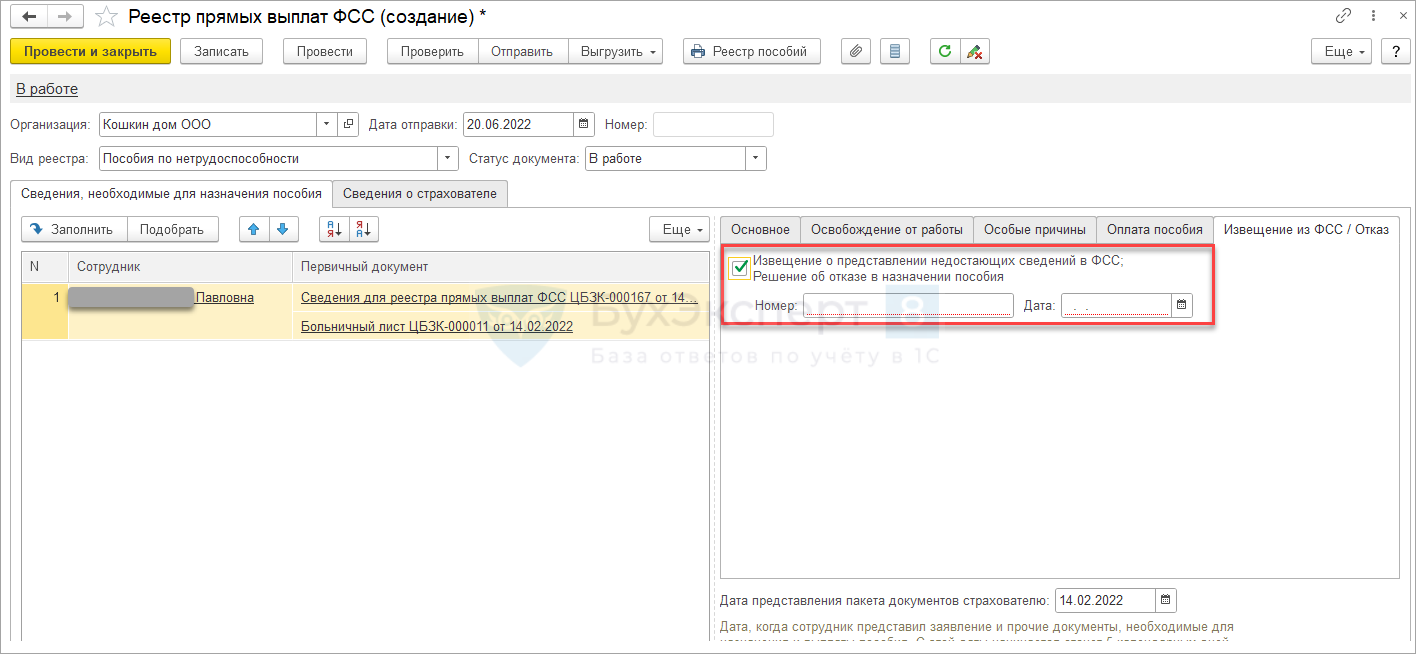

- если изначально по пособию направлялся Ответ на запрос ФСС для расчета пособий ( Кадры — Пособия ), то ответить на извещение нужно, создав новый Ответ на запрос ФСС для расчета пособий с исправленными сведениями. В Ответе на запрос нужно указать номер и дату Извещения ФСС .

- если изначально по пособию был направлен Реестр прямых выплат ФСС , потребуется создать и отправить новый Реестр с корректными сведениями. На вкладке Извещения из ФСС/Отказ нужно установить флажок о том, что получено извещение, и указать номер и дату извещения.

Если подавать данные по пособию повторно из ЗУП 3.1 не требуется, а нужно предоставить, например, копии документов, то способ обработки извещения лучше уточнить в отделении ФСС.

Почему извещение ФСС может загрузиться не на того сотрудника

Такая проблема может возникать только с Извещениями ФСС , которые сформированы по данным Реестров прямых выплат ФСС . В одном Реестре может быть передана информация о пособиях по нескольким сотрудникам, поэтому в файле извещения содержится не только идентификатор реестра прямых выплат, но и номер строки реестра. При загрузке Извещения ФСС сотрудник определяется по номеру строки.

Основные причины загрузки Извещения ФСС на ошибочного сотрудника:

- После отправки Реестра прямых выплат ФСС , в нем добавляли / удаляли /меняли местами строки. В результате номер строки сотрудника изменился. ФСС же присылает извещение по сотруднику с первоначальным номером строки в Реестре , поэтому при загрузке Извещения ФСС в ЗУП 3.1 сотрудник может определяться неверно.

- Ошибка на стороне ФСС при указании номера строки в файле извещения.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Начиная с ЗУП 3.1.14.265 / 3.1.15.96 в ЗУП 3 в.У вас нет доступа на просмотр Чтобы получить доступ: Оформите...

(2 оценок, среднее: 5,00 из 5)

Обсуждение (2)

Добрый день!

Необычная ситуация…

А как быть если прилетело извещение от ФСС, мы созвонились с ФСС — а они сказали «всё в порядке, мы удалили сообщение», как такое может быть. И непонятно, нужно ли в таком случае вообще что-то от нас. Или сообщение у нас в журнале сообщений тоже должно пропасть?

Спасибо!

Здравствуйте! Насчет того, что оно пропадет у Вас в журнале сообщений- не уверена. Скорее всего останется висеть.

Я думаю, раз ФСС говорит, что ничего не нужно, значит не нужно.

Учет в казенных, бюджетных, автономных учреждениях в 2011 году. Применение «1С:Бухгалтерии государственного учреждения 8».

Как известно, к основным средствам относятся с 1 января 2011 года объекты, предназначенные для использования . Если учредитель закрепляет за учреждением объекты, не предназначенные для использования этим учреждением (например, с целью дальнейшего внутриведомственного перемещения), то такие объекты учету в составе основных средств не подлежат.

Как же учитывать такие основные средства? На каких счетах?

Если производится централизованная закупка основных средств для подведомственных учреждений (структурных подразделений учреждения, выделенных на самостоятельный баланс), и приобретенные объекты временно поступают на склад уполномоченного учреждения, то по общему правилу формирование первоначальной стоимости отражается на счетах группы 106.01 «Вложения в основные средства».

Критерий отнесения объектов в состав основных средств — на счет 101 «Основные средства» приведен в п. 34 (абз. 2) Инструкции по применению единого плана счетов бухгалтерского учета (Приказ Минфина РФ от 01.12.2010 № 157н):

к учету в качестве основных средств принимаются материальные объекты имущества, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования на праве оперативного управленияв процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, полученные в лизинг (сублизинг).

Таким образом, если централизованно закупленные объекты основных средств поступают на склад уполномоченного учреждения для временного хранения, а не для использования учреждением, то до передачи по назначению они должны учитываться на счетах счета 106.01 «Вложения в основные средства».

Согласно п. 34 Инструкции по бюджетному учету (приказ Минфина России от 06.12.2010 № 162н) передача произведенных вложений в объекты нефинансовых активов отражается по дебету соответствующих счетов аналитического учета счета 030404000 "Внутриведомственные расчеты" (030404310, 030404320, 030404330, 030404340) (в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств), счетов 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" (в рамках движения объектов между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств одного уровня бюджета, между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств в рамках приносящей доход деятельности, а также при их передаче государственным и муниципальным организациям), 040120242 "Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций", 040120251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" (в рамках движения объектов между учреждениями бюджетов разных уровней бюджетов), 040120252 "Расходы на перечисления наднациональным организациям и правительствам иностранных государств", 040120253 "Расходы на перечисления международным организациям" и кредиту соответствующих счетов аналитического учета счета 010600000 "Вложения в нефинансовые активы" (010611410, 010631410, 010632420, 010634440).

Аналогичные нормы предусмотрены Инструкциями по применению Плана счетов бухгалтерского учета бюджетных (Приказ Минфина России от 16.12.2010 № 174н) и автономных учреждений (Приказ Минфина России от 23.12.2010 № 183н). Согласно п. 53 указанных инструкций

передача произведенных вложений в объекты нефинансовых активов в рамках расчетов между головным учреждением, обособленными подразделениями (филиалами) отражается на основании первичных учетных документов по соответствующим объектам учета (Актов о приеме-передаче и Извещения) по дебету соответствующих счетов аналитического учета счета 034040000 "Внутриведомственные расчеты" (030404310, 030404320, 030404340) и кредиту соответствующих счетов аналитического учета счета 010600000 "Вложения в нефинансовые активы" (010611410, 010621410, 010622420, 010624440, 010631410, 010632420, 010634440, 010641410, 010642420, 010644440);

передача произведенных вложений в объекты нефинансовых активов при их передаче государственным и муниципальным организациям отражается на основании первичных учетных документов по соответствующим объектам учета (Актов о приеме-передаче) по дебету счета040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" и кредиту соответствующих счетов аналитического учета счета 010600000 "Вложения в нефинансовые активы" (010611410, 010621410, 010622420, 010624440, 010631410, 010632420, 010634440).

Следует отметить, что это не нововведение Инструкции по применению ЕПСБУ, аналогичные нормы была предусмотрены пунктами 16 и 78 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30.12.2008 № 148н.

В программе «1С:Бухгалтерия государственного учреждения 8» такие операции оформляются следующим образом.

Поступление объектов ОС на склад учреждения оформляется документами «Покупка ОС, НМА».

В документе « Покупка ОС, НМА » указывается номенклатура поступивших объектов, их количество и стоимость.

Поскольку объекты ОС закупаются для передачи, а не для использования учреждением, инвентарные карточки на них открывать не требуется, соответственно не требуется присваивать инвентарные номера. Поэтому в справочник « Основные средства » на всю партию однотипных объектов достаточно ввести один элемент.

Передача объектов ОС учреждениям (филиалам, структурным подразделениям, выделенным на отдельный баланс) отражается документами « Списание ОС со склада заказчика » с соответствующей хозяйственной операцией.

На закладке «Общая» указываются счет учета и корреспондирующий счет (согласно выбранной операции), учреждение — получатель.

На закладке «Основные средства» перечисляется номенклатура передаваемых объектов, с указанием их количества и стоимости.

Из документа можно сформировать Накладную на отпуск материалов на сторону (ф. М-15) или Акт о приеме-передаче групп объектов основных средств (ф. ОС-1б).

Для оформления Извещения (ф. 0504805) следует ввести одноименный документ подсистемы «Централизованное снабжение» (меню «Расчеты — Централизованное снабжение — Извещение» главного меню программы).

В документе «Извещение» следует указать вид передачи «Передача НФА» и получателя НФА.

В спецификации «Документ передачи» следует указать документ, которым в программе зарегистрирована передача объектов. Сначала указывается вид документа передачи.

А затем и сам документ.

После выбора документа передачи можно сформировать печатную форму Извещения. Для этого следует нажать кнопку « Извещение ».

Ответы на другие вопросы можно найти здесь >>>

Дополнительные сведения, а так же другие интересующие вас вопросы по использованию программ 1С в бюджетных организациях, можно узнать по телефону (4822) 34-15-94