Смена объекта налогообложения при УСН в «1С:Бухгалтерии 8»

Налогоплательщик УСН по своему желанию может поменять объект налогообложения с начала следующего налогового периода (п. 2 ст. 346.14 НК РФ). Для этого до 31 декабря текущего года достаточно направить в налоговый орган уведомление об изменении объекта налогообложения по форме № 26.2-6 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Подтверждения от ИФНС не требуется (письмо ФНС России от 15.04.2013 № ЕД-2-3/261). В течение года объект менять уже нельзя.

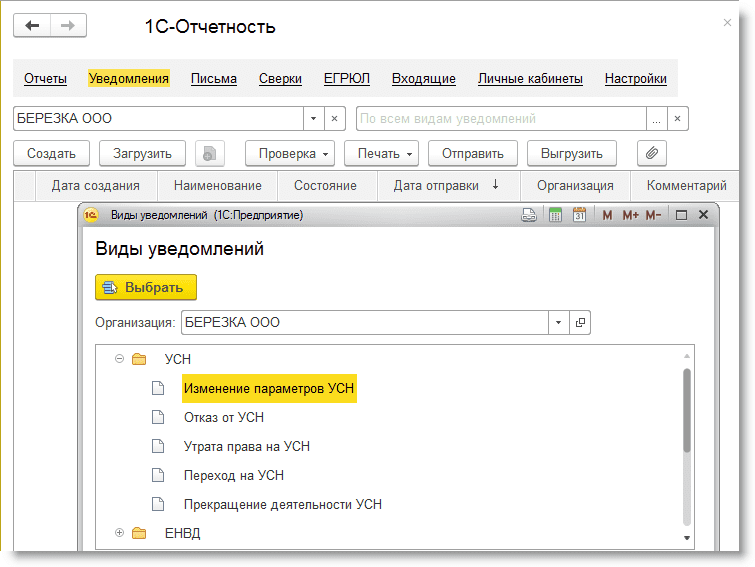

В «1С:Бухгалтерии 8» редакции 3.0 уведомление об изменении объекта налогообложения можно подготовить из рабочего места 1С-Отчетность. Для этого в разделе Уведомления по кнопке Создать из группы УСН следует выбрать форму Изменение параметров УСН (рис. 1), заполнить ее, распечатать (при необходимости), выгрузить в электронном виде и отправить в ИФНС напрямую из программы.

Рис. 1. Уведомление о смене объекта налогообложения при УСН

С начала нового календарного года в регистре Система налогообложения необходимо отразить изменение (раздел Главное — Налоги и отчеты — Система налогообложения).

По гиперссылке История изменений следует перейти в форму списка, создать новую запись регистра (кнопка Создать), где указать дату начала нового налогового периода, с которого меняется объект УСН, и поменять положение переключателя Система налогообложения на Упрощенная (доходы) или Упрощенная (доходы минус расходы).

Меняя объект налогообложения, следует учитывать особенности налогового учета при упрощенной системе налогообложения и связанные с этим переходные моменты.

Налоговый учет при УСН

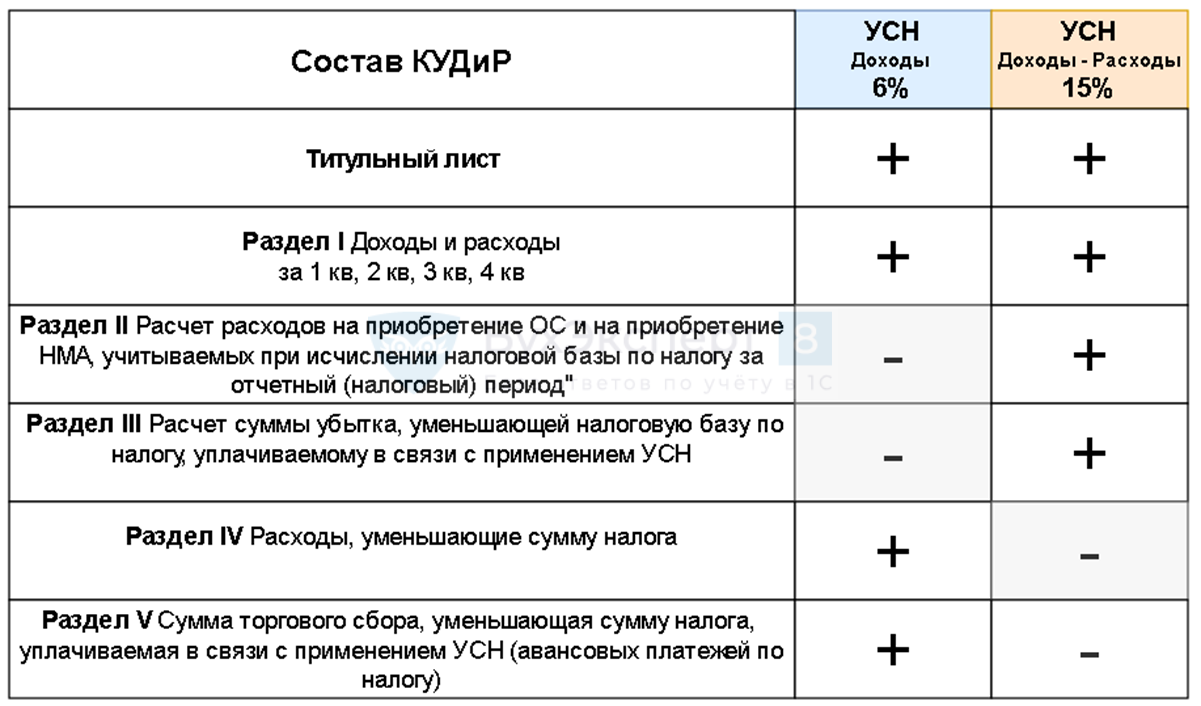

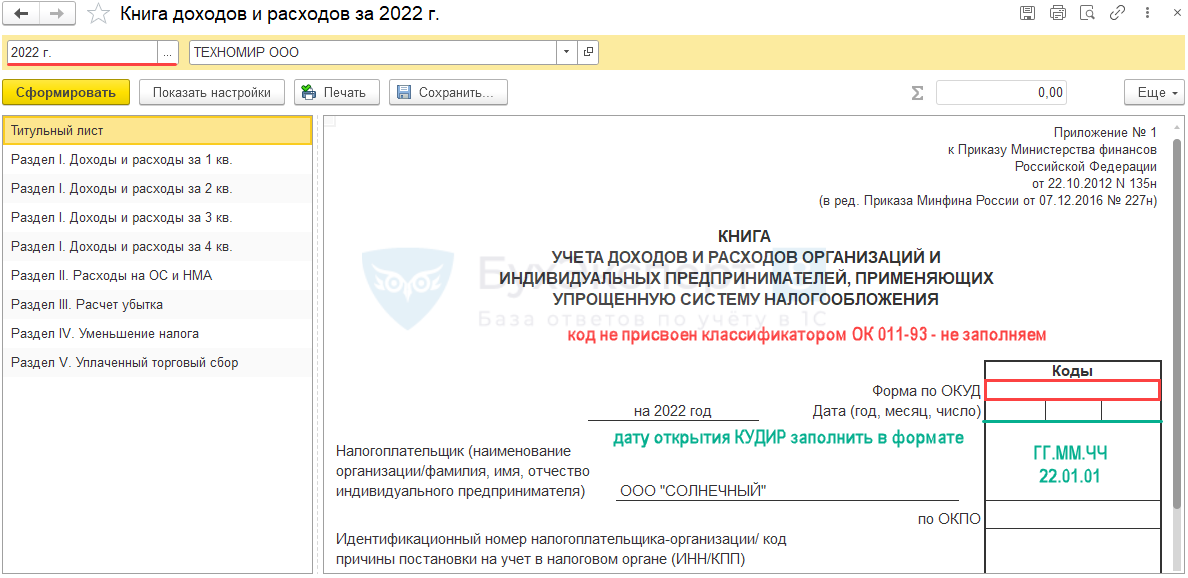

Для целей исчисления налога, уплачиваемого при УСН, в соответствии со статьей 346.24 НК РФ налогоплательщики ведут учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Форма КУДиР утверждена приказом Минфина России от 22.10.2012 № 135н. C 01.01.2018 следует применять КУДиР в обновленной редакции, с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н. В решениях «1С:Предприятие» поддерживается возможность ведения КУДиР по обновленной форме.

В целях применения УСН доходы и расходы признаются кассовым методом. Это означает, что:

- датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом (п. 1 ст. 346.17 НК РФ);

- расходами признаются затраты после их фактической оплаты с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ.

В программе отчет Книга учета доходов и расходов УСН заполняется автоматически на основании данных налогового учета расчетов при УСН. Налоговый учет расчетов при УСН организован в специальных регистрах подсистемы УСН. Это регистры накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (раздел II);

- Зарегистрированные оплаты основных средств (УСН);

- Книга учета доходов и расходов (НМА);

- Зарегистрированные оплаты нематериальных активов (УСН);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы при УСН;

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Прочие расчеты.

А также регистры сведений:

- Расчет налога, уплачиваемого при УСН;

- Расшифровка КУДиР;

- Первоначальные сведения НМА (налог. учет УСН);

- Первоначальные сведения ОС (налог. учет УСН).

Записи в специальных регистрах УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются операции.

При УСН «доходы минус расходы» в КУДиР учитываются доходы и расходы, уменьшающие доходы (ст. 346.16 НК РФ). Для целей налогового учета задействуется большинство регистров подсистемы УСН.

При УСН «доходы» в КУДиР учитываются доходы и расходы, уменьшающие сумму исчисленного налога (п. 3.1 ст. 346.21 НК РФ). Налоговый учет ведется только с использованием регистров:

- Книга учета доходов и расходов (раздел I) (в части доходов);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Расчет налога, уплачиваемого при УСН.

1С:ИТС

Подробнее о том, как организовать налоговый учет при УСН, см. в справочнике «Учет при применении УСН» раздела «Бухгалтерский и налоговый учет».

При переходе с УСН «доходы минус расходы» на УСН «доходы» часть регистров подсистемы УСН просто перестает использоваться.

Переход на УСН «доходы минус расходы» сложнее: подключаются незадействованные ранее регистры, и в некоторых случаях по ним необходимо ввести начальные остатки для корректного ведения налогового учета.

Какие это могут быть случаи? Прежде чем ответить на этот вопрос, рассмотрим особенности признания расходов при смене объекта УСН на «доходы минус расходы».

Признание расходов при смене объекта УСН

По общему правилу при переходе налогоплательщика с УСН «доходы» на УСН «доходы минус расходы» расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при расчете налоговой базы не учитываются (п. 4 ст. 346.17 НК РФ).

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Материальные расходы признаются при УСН в момент погашения задолженности, то есть на дату списания денежных средств с расчетного счета налогоплательщика или выплаты из кассы (пп. 1 п. 2 ст. 346.17 НК РФ). Следовательно, если сырье и материалы приобретены в период, когда объектом налогообложения являются доходы, но фактически средства в оплату перечислены контрагенту после смены объекта обложения, такие расходы можно учесть после перехода на УСН «доходы минус расходы» (письмо Минфина России от 26.05.2014 № 03-11-06/2/24949).

В бухгалтерском учете материально-производственные запасы (МПЗ) списываются в расходы в момент отпуска в производство или при ином выбытии. Списание производится в оценке, установленной учетной политикой организации (по себестоимости каждой единицы, по средней себестоимости или способом ФИФО) (п. 16 ПБУ 5/01 «Об утверждении Положения по бухгалтерскому учету „Учет материально-производственных запасов“», утв. приказом Минфина России от 09.06.2001 № 44н).

Расходы по оплате товаров, приобретенных с целью перепродажи, учитываются в расходах по мере их реализации (пп. 2 п. 2 ст. 346.17 НК РФ), так же как и в бухгалтерском учете. Поэтому, если товары оплачены в период применения УСН «доходы», а реализованы после перехода на УСН «доходы минус расходы», стоимость таких товаров может быть учтена в расходах (письмо Минфина России от 31.12.2013 № 03-11-06/2/58778).

Расходы на приобретение (изготовление) основных средств учитываются с момента ввода их в эксплуатацию. В течение года расходы принимаются за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ).

Если объекты ОС были приобретены, оплачены и введены в эксплуатацию во время применения УСН «доходы», расходы на их приобретение налогоплательщик признать не сможет.

Налоговую базу на такие объекты правомерно уменьшать только в случае, когда основное средство оплачено и приобретено в период применения объекта обложения «доходы», а ввод в эксплуатацию осуществлен после смены объекта обложения (см. письма Минфина России от 18.10.2017 № 03-11-11/68187, от 24.07.2013 № 03-11-11/29209).

Может быть и обратная ситуация, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа. В этом случае организация после перехода на УСН «доходы минус расходы» имеет право учесть в составе расходов стоимость указанного ОС в части, оплачиваемой после изменения объекта налогообложения (письмо Минфина от 09.12.2013 № 03-11-06/2/53560).

Рассмотрим, как эти ситуации отражаются в «1С:Бухгалтерии 8» (ред. 3.0).

Переход на УСН «доходы минус расходы» в «1С:Бухгалтерии 8»

Чтобы поменять объект налогообложения с «доходы» на «доходы минус расходы», недостаточно в регистре Система налогообложения установить переключатель в положение Упрощенная (доходы минус расходы). Для разного вида расходов в программе потребуется ввести начальные остатки по регистрам налогового учета на конец года, то есть перед переходом на УСН «доходы минус расходы». Перед вводом остатков должны быть выполнены все регламентные операции закрытия месяца за декабрь, включая Реформацию баланса.

ПОМОЩНИК ВВОДА ОСТАТКОВ

Для ввода начальных остатков в «1С:Бухгалтерии 8» редакции 3.0 предназначена специальная обработка Помощник ввода начальных остатков (раздел Главное — Помощник ввода остатков).

Обратите внимание на гиперссылку Дата ввода остатков. Если по организации уже были введены остатки, то дата ввода остатков заполнена, и изменять ее нельзя. После изменения даты ввода остатков старые документы ввода остатков будут перенесены на новую дату, а регламентные операции, входящие в обработку Закрытие месяца, за период, предшествующий дате ввода остатков, перестанут выполняться.

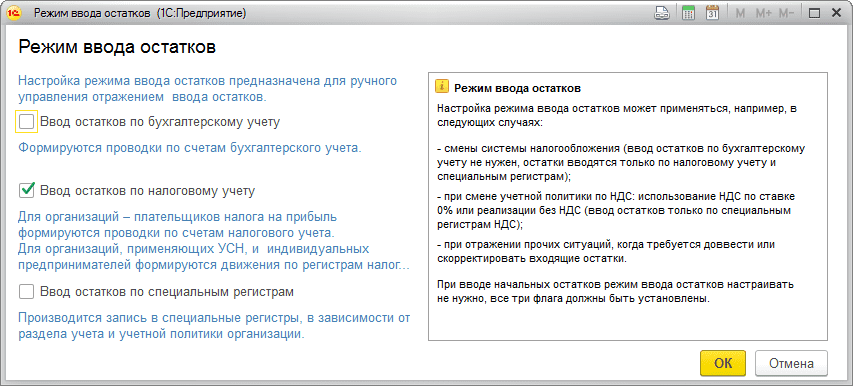

Если дата остатков не установлена, то ее нужно установить на конец года, предшествующего началу учета в программе. Затем в форме помощника следует выбрать счет учета, по которому вводятся остатки, войти в соответствующий раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков по кнопке Режим ввода остатков необходимо перейти в форму режима ввода остатков и установить флаг в положение Ввод остатков по налоговому учету. Флаги Ввод остатков по бухгалтерскому учету и Ввод остатков по специальным регистрам должны быть отключены (рис. 2).

Рис. 2. Режим ввода остатков

После установки режима ввода остатков для каждого нового документа можно поменять дату ввода остатков: ее следует установить концом года, перед сменой объекта УСН. По каким бухгалтерским счетам и по каким разделам учета необходимо вводить остатки? Рассмотрим конкретные ситуации.

РАСХОДЫ НА ОПЛАТУ ТРУДА

Чтобы расходы в налоговом учете учитывались корректно, потребуется ввести начальные остатки по начисленной и невыплаченной зарплате, а также по страховым взносам.

Пример 1

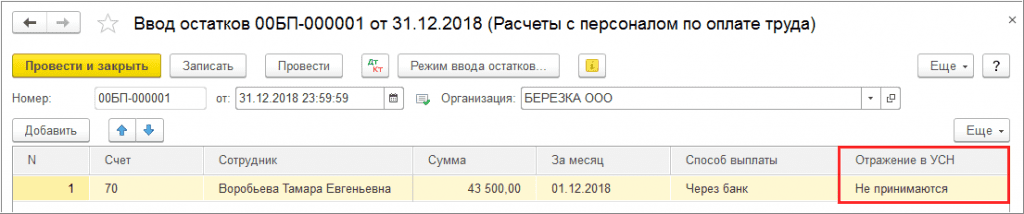

В 2018 году ООО «Березка» применяет УСН с объектом налогообложения «доходы». С 2019 года ООО «Березка» переходит на объект «доходы, уменьшенные на величину расходов». Начисленную зарплату и страховые взносы за декабрь 2018 года ООО «Березка» выплачивает в январе 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 70 «Расчеты с персоналом по оплате труда», войти в одноименный раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков остатки по счету 70 на конец года, предшествующего переходу, вводятся в разрезе всех сотрудников. Чтобы декабрьская зарплата не учитывалась в расходах при выплате (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), в поле Отражение в УСН следует выбрать значение Не принимаются (рис. 3).

Рис. 3. Ввод остатков по зарплате

При проведении документ сформирует движения по регистрам Прочие расчеты и Расходы при УСН.

Аналогичным образом необходимо ввести начальные остатки по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента», а также по всем задействованным субсчетам счета 69 «Расчеты по социальному страхованию и обеспечению».

В январе 2019 года после отражения в программе выплаты зарплаты за декабрь прошлого года наряду с регистром бухгалтерии формируются движения в регистрах накопления подсистемы УСН:

- Книга учета доходов и расходов (раздел I);

- Прочие расчеты;

- Расходы при УСН.

При этом в регистре Книга учета доходов и расходов (раздел I) расходы для целей УСН не отражаются.

Если проводки по зарплате выгружаются из внешней программы сводно, то остатки по счету 70 вводить не нужно.

В этом режиме работы расходы на зарплату в регистрах УСН не учитываются и автоматически не признаются. При этом остатки по налогам и взносам нужно вводить в любом случае.

Расходы на оплату труда автоматически будут отражаться в КУДиР, начиная с выплат за январь 2019 года.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ

Сначала рассмотрим пример, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа.

Пример 2

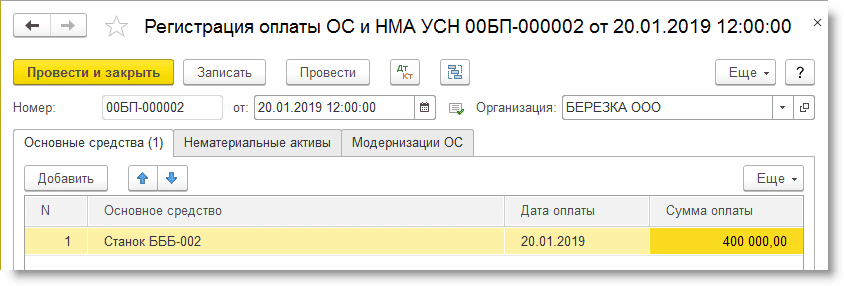

ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобретает и вводит в эксплуатацию станок стоимостью 800 000 руб. В декабре 2018 года ООО «Березка» оплачивает только половину стоимости станка. Оставшаяся сумма перечисляется поставщику в январе 2019 года после перехода на УСН «доходы минус расходы».

Оплату станка в декабре 2018 года и в январе 2019 года можно отразить документами учетной системы Списание с расчетного счета, а приобретение — документом Поступление (акт, накладная) с видом операции Основные средства. При этом компания сможет учесть в расходах только 400 000 руб., то есть сумму, уплаченную в 2019 году (письмо Минфина России от 09.12.2013 № 03-11-06/2/53560).

В отношении данного объекта, принятого к учету в период применения УСН «доходы», необходимо ввести остатки по налоговому учету и зарегистрировать оплату 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 01.01 «Основные средства в организации», войти в раздел учета Основные средства и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме Основные средства необходимо выбрать основное средство из одноименного справочника. Несмотря на то, что использоваться будут только сведения для целей налогового учета УСН, в документе требуется заполнить данные на всех закладках формы.

На закладке Начальные остатки по данным бухгалтерского учета указывается первоначальная стоимость объекта, стоимость на момент ввода остатков, накопленная амортизация и способ отражения расходов по амортизации.

На закладке Бухгалтерский учет указываются общие сведения и параметры амортизации ОС, которые соответствуют сведениям, указанным при вводе в эксплуатацию документом Принятие к учету ОС.

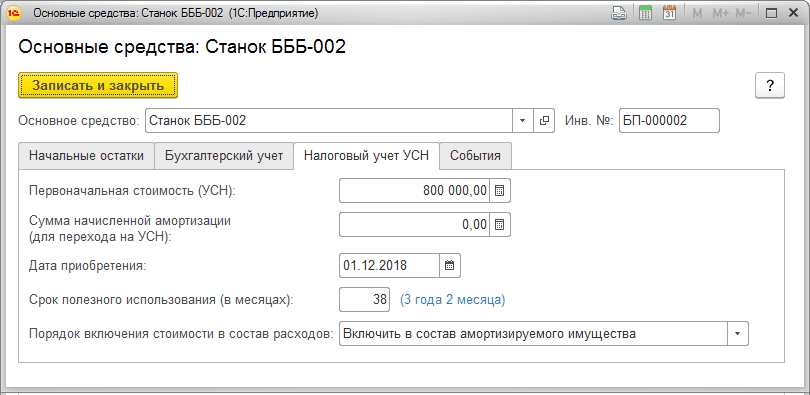

На закладке Налоговый учет заполняются поля (рис. 4):

- Первоначальная стоимость (УСН) — указывается стоимость станка (800 000 руб.);

- Сумма начисленной амортизации (для перехода на УСН) — указывается нулевая сумма;

- Дата приобретения — указывается дата поступления ОС в соответствии с первичными документами поставщика;

- Срок полезного использования в месяцах (соответствует сроку, указанному при принятии к учету);

- Порядок включения стоимости в состав расходов — выбирается значение Включить в состав амортизируемого имущества (п. 4. ст. 346.16 НК РФ).

Рис. 4. Ввод остатков по ОС для целей налогового учета УСН

На закладке События указывается дата принятия к учету ОС и реквизиты документа, с помощью которого ОС введен в эксплуатацию.

При проведении документ сформирует движения по регистру Первоначальные сведения ОС (налог. учет УСН).

Для регистрации оплаты основных средств и нематериальных активов в программе предназначен документ Регистрация оплаты ОС и НМА для УСН (раздел ОС и НМА) (рис. 5).

Рис. 5. Регистрация оплаты ОС

При проведении документ сформирует запись регистра Зарегистрированные оплаты основных средств (УСН).

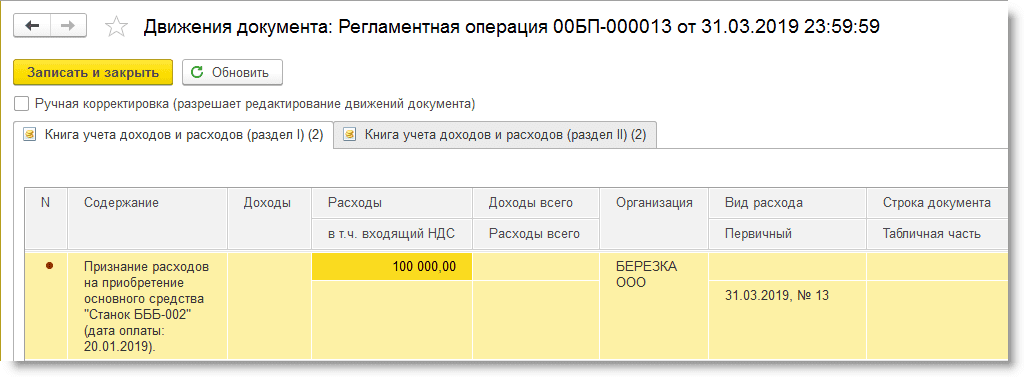

По условиям Примера 2 расходы на приобретение станка учитываются в целях определения налоговой базы в I, II, III и IV квартале 2019 года равными частями по 100 000 руб. (400 000 руб. / 4).

Расходы на приобретение основного средства для целей УСН в программе признаются в конце каждого квартала при выполнении регламентной операции Признание расходов на приобретение ОС для УСН, входящей в обработку Закрытие месяца. При проведении данной регламентной операции вносятся записи о расходах на приобретение основных средств в регистры налогового учета Книга учета доходов и расходов (раздел I) (рис. 6) и Книга учета доходов и расходов (раздел II).

Рис. 6. Признание расходов на приобретение ОС

Теперь рассмотрим пример, когда основное средство было приобретено и оплачено в период применения УСН «доходы», а введено в эксплуатацию после смены объекта.

Пример 3

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела и оплатила станок стоимостью 485 000 руб. С 2019 года ООО «Березка» перешла на УСН «доходы минус расходы». В январе 2019 года станок введен в эксплуатацию.

Оплату станка в декабре 2018 года можно отразить документом Списание с расчетного счета.

Поскольку ОС поступило в одном периоде, а введено в эксплуатацию — в другом, следует воспользоваться двумя разными документами программы из раздела ОС и НМА:

- в декабре 2018 года — Поступление (акт, накладная) с видом операции Оборудование;

- в январе 2019 года – Принятие к учету ОС. На закладке Налоговый учет (УСН) можно сразу же зарегистрировать оплату 2018 года.

При проведении документа Принятие к учету ОС формируются движения в регистрах подсистемы УСН, поэтому, в отличие от Примера 2, ввод остатков не требуется.

Поскольку основное средство введено в эксплуатацию в периоде УСН «доходы минус расходы», то в соответствии с письмом Минфина России от 18.10.2017 № 03-11-11/68187 расходы на приобретение данного объекта ОС можно учесть при расчете налога в 2019 году. По условиям Примера 3 расходы на приобретение станка автоматически признаются в I, II, III и IV квартале 2019 года равными частями по 121 250 руб. (485 000 руб. / 4).

МАТЕРИАЛЬНЫЕ РАСХОДЫ

Рассмотрим пример учета материальных расходов при смене объекта УСН.

Пример 4

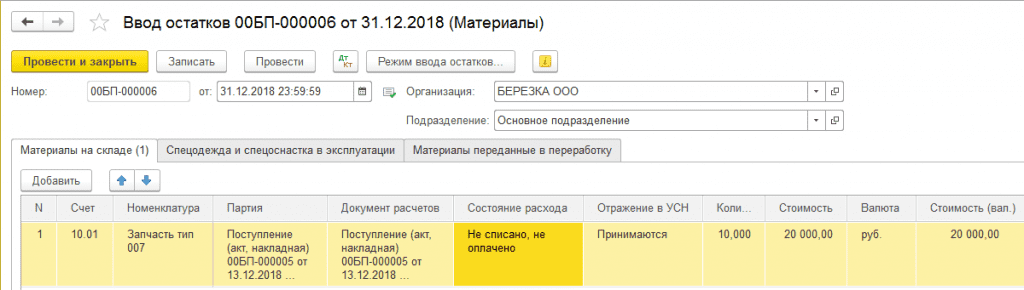

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела материалы на общую сумму 20 000 руб. В этом же месяце материалы были списаны на общехозяйственные расходы. Оплата за материалы была перечислена поставщику в 2019 году после перехода на УСН «доходы минус расходы».

Поступление материалов отражается документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки), а списание материалов на расходы – документом Требование-накладная (раздел Склад). В период применения УСН «доходы» ни тот, ни другой документ не делают движений в регистры подсистемы УСН. Чтобы стоимость материалов была учтена в момент их оплаты в 2019 году (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), для целей налогового учета необходимо ввести начальные остатки.

В форме помощника ввода начальных остатков следует выбрать соответствующий счет 10 «Материалы», войти в одноименный раздел учета и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме необходимо заполнить табличную часть (рис. 7):

- выбрать счет учета материалов;

- указать наименование из справочника Номенклатура;

- указать документ партии и документ расчетов;

- в поле Состояние расхода следует выбрать значение Не списано, не оплачено;

- в поле Отражение в УСН – Принимаются;

- указать количество и сумму остатков материалов, включая стоимость в валюте расчетов, которые будут приняты к расходам после смены объекта.

Рис. 7. Ввод остатков по материалам

При проведении документ сформирует движения по регистру Расходы при УСН.

В 2019 году при проведении документа Списание с расчетного счета, регистрирующего оплату материалов поставщику, формируются движения по регистрам подсистемы УСН, в том числе в регистр Книга учета доходов и расходов (раздел I), где отражаются расходы для целей УСН.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ТОВАРОВ ДЛЯ ПЕРЕПРОДАЖИ

Рассмотрим, как учитываются остатки непроданных товаров при смене объекта УСН.

Пример 5

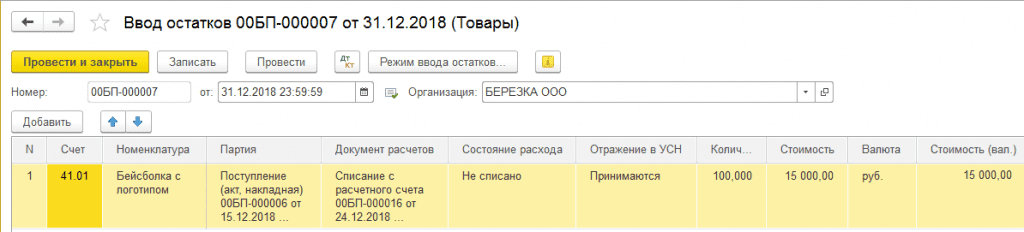

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела и оплатила товары для дальнейшей перепродажи на общую сумму 15 000 руб. Товары проданы в 2019 году после перехода на УСН «доходы минус расходы».

Чтобы стоимость товаров была учтена в момент их реализации в 2019 году (в соответствии с письмом Минфина России от 31.12.2013 № 03-11-06/2/58778), для целей налогового учета необходимо ввести начальные остатки.

В форме помощника ввода начальных остатков следует выбрать счет 41.01 «Товары на складах», войти в раздел учета Товары и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме необходимо заполнить табличную часть (рис. 8):

- выбрать счет учета товаров;

- указать наименование из справочника Номенклатура;

- указать документ партии и документ расчетов;

- в поле Состояние расхода следует выбрать значение Не списано;

- в поле Отражение в УСН – Принимаются;

- указать количество и сумму остатков товаров, включая стоимость в валюте расчетов, которые будут приняты к расходам после смены объекта.

Рис. 8. Ввод остатков по товарам

При проведении документ сформирует движения по регистру Расходы при УСН.

В 2019 году при проведении документа Реализация (акт, накладная), отражающего продажу товаров покупателю, формируются движения по регистрам подсистемы УСН, в том числе в регистр Книга учета доходови расходов (раздел I), где признаются расходы для целей УСН.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ НЕИСКЛЮЧИТЕЛЬНЫХ ПРАВ

Рассмотрим, как учитываются расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности при смене объекта УСН.

Пример 6

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела неисключительные права на использование программного обеспечения по лицензионному договору на общую сумму 12 000 руб. Платеж по лицензионному договору выплачен в январе 2019 года после перехода на УСН «доходы минус расходы». В соответствии с учетной политикой в бухгалтерском учете расходы на приобретение неисключительных прав учитываются в течение двух лет равными долями.

Организация может принять в расходах сумму фиксированного платежа после его фактической оплаты в январе 2019 года (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Причем расходы на приобретение, адаптацию и установку лицензионного программного обеспечения учитываются в расходах единовременно (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007 «Учет нематериальных активов», утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008 «Изменения оценочных значений, утв. приказом Минфина России от 06.10.2008 № 106н).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта можно отразить документом Поступление (акт, накладная) с видом операции Услуги. При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику. В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение неисключительных прав единовременно, следует вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции. Начальные остатки в Примере 6 не вводятся.

Переход на УСН «доходы» в «1С:Бухгалтерии 8»

Поскольку доходы признаются в момент оплаты, никаких переходных моментов для признания доходов не возникает. Поэтому специальных норм, регулирующих переход на УСН «доходы», Налоговым кодексом не установлено.

Чтобы поменять объект налогообложения с УСН «доходы минус расходы» на «доходы», в регистре Система налогообложения достаточно установить переключатель в положение Упрощенная (доходы). Никаких дополнительных учетных операций или действий технологического характера в программе выполнять не потребуется.

После проведения документов, регистрирующих поступление денежных средств, автоматически вводятся записи в регистр накопления Книга учета доходов и расходов (раздел I), который для целей УСН «доходы» учитывает только доходы.

Что касается расходов, уменьшающих доходы, то регистры накопления, фиксирующие условия признания расходов, с начала нового года не используются.

Вместе с тем теперь у налогоплательщика УСН «доходы» появляется право уменьшить исчисленную сумму налога (авансового платежа) на сумму расходов, предусмотренных пунктом 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности за счет средств работодателя, платежи (взносы) по договорам добровольного личного страхования.

При этом сумма налога не может быть уменьшена на сумму этих расходов более чем на 50 %. Для фиксированных страховых взносов, уплачиваемых индивидуальными предпринимателями (ИП), которые не используют труд наемных работников, ограничения в 50 % нет.

А как быть, если страховые взносы начислены за декабрь, а фактически выплачены в январе? По мнению Минфина России, период начисления взносов для уменьшения налога значения не имеет (см., например письма от 01.09.2014 № 03-11-09/43646, от 13.01.2014 № 03-11-11/252). Поскольку в Налоговом кодексе запрета на уменьшение налога при смене объекта УСН нет, считаем, что налогоплательщик также вправе уменьшать налог (авансовый платеж), если расходы относятся к периоду применения УСН «доходы минус расходы», а фактически выплачены в периоде применения УСН «доходы».

В дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 НК РФ, налогоплательщик УСН «доходы» вправе уменьшить налог (авансовый платеж) на сумму уплаченного в текущем отчетном (налоговом) периоде торгового сбора при выполнении условий, изложенных в пункте 8 статьи 346.21 НК РФ.

В «1С:Бухгалтерии 8» (ред. 3.0) расчет расходов, уменьшающих налог УСН, выполняется ежеквартально одноименной регламентной операцией, которая входит в обработку Закрытие месяца. При выполнении регламентной операции автоматически определяются расходы на уплату страховых взносов за наемных работников, страховых взносов в фиксированном размере, больничных за счет работодателя, сумм торгового сбора (в т. ч. и расходов, относящихся к прошлому году). При проведении документа вводятся записи в регистры накопления:

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V).

- Результаты операции наглядно отображаются в Справке-расчете расходов, уменьшающих налог УСН.

1С:ИТС

Подробнее об исчислении налога при УСН см. в справочнике «Упрощенная система налогообложения» раздела «Налоги и взносы».

Подготовка и заполнение декларации по УСН за 2022 в 1С (27.03.2023)

Заполните и проверьте декларацию по нашей статье, а перед отправкой пробегитесь по списку ошибок, которые налоговики встречают в отчетности по упрощенке чаще всего — такая информация размещена на сайте ФНС.

Порядок уплаты

Уплата авансовых платежей по налогу за 2022 год должна быть произведена до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля — за 1 квартал,

- не позднее 25 июля — за полугодие,

- не позднее 25 октября — за 9 месяцев.

- не позднее 28.03.2023 – для организаций,

- не позднее 28.04.2022 – для ИП.

Порядок представления декларации

- не позднее 27.03.2023 – для организаций (перенос с 25.03.2023 т.к. срок уплаты попадает на выходной день),

- не позднее 25.04.2023 – для ИП.

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, Приложение 1 к Приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Кто обязан представлять: организации и ИП — плательщики налога при УСН.

Куда: в ИФНС по месту:

- нахождения организации;

- жительства ИП.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ)

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594)

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки (не > 30% от суммы и < 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Подготовка и формирование декларации по УСН в 1С

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

Шаг 3. Проверка настроек

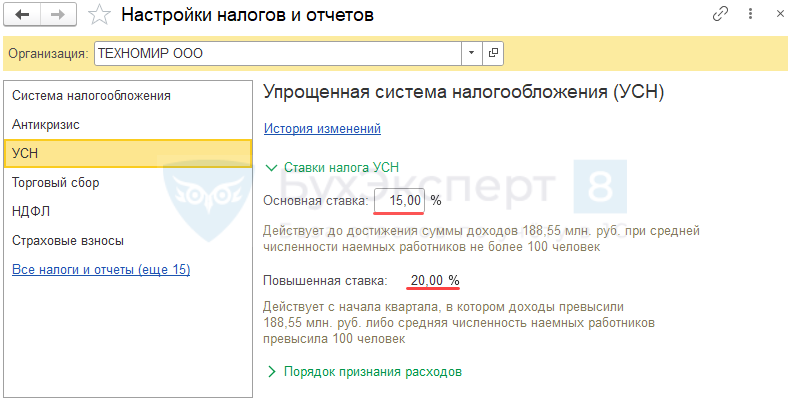

- УП в т. ч. ставку УСН (право на пониженную ставку), (дату регистрации, коды статистики, подписантов…) и т.д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО – рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

Авансы исчисляются по ставке налога, указанной в настройках.

С релиза 3.0.130 в 1С реализован подход в отношении применения повышенных ставок УСН при отрицательной базе в соответствии с Письмом ФНС от 14.12.2022 N СД-4-3/16972@.

Подробнее Расчет налога УСН после перехода на повышенную ставку в 1С с 2022

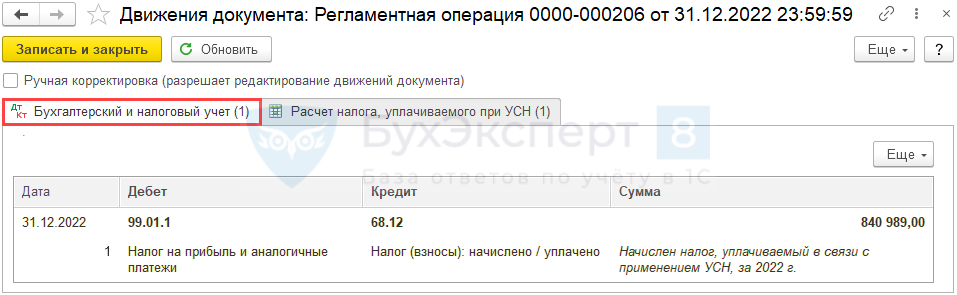

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

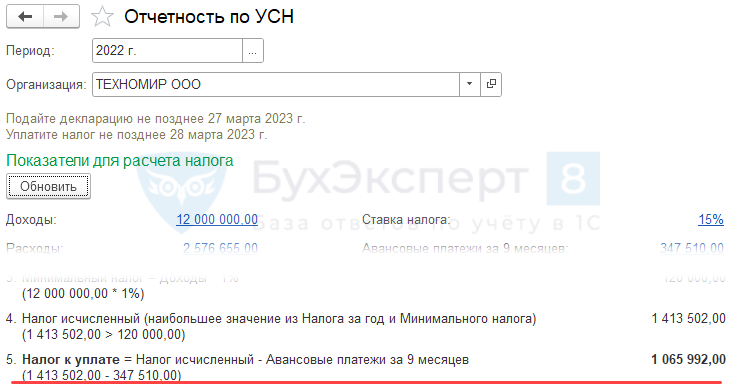

Справка-расчет авансового платежа по налогу УСН за 2022 поможет в расшифровке расчета:

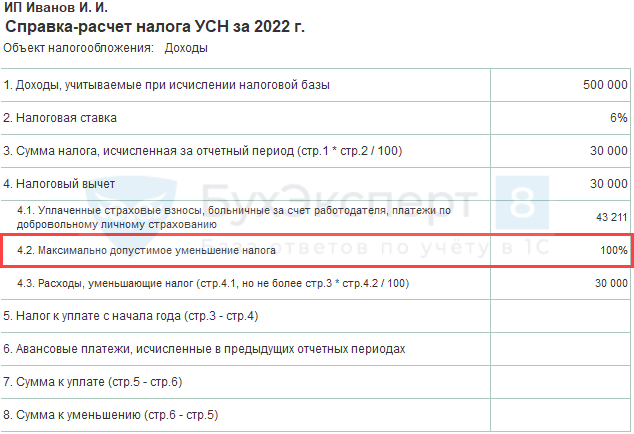

- УСН ДОХОДЫ-РАСХОДЫ

- УСН ДОХОДЫ

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

Шаг 7. Перенос налоговых убытков

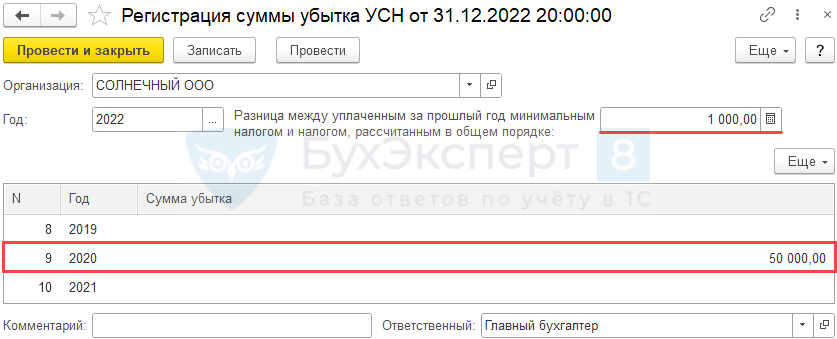

Зарегистрируйте убытки прошлых лет и «разницу» по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН .

Минимальный налог при УСН (доходы-расходы) – это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за налоговый период меньше минимального налога.

Разницу между суммой уплаченного минимального налога и суммой обычного налога, а также налоговый убыток можно перенести на будущие периоды учесть в расходах УСН (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости нужно восстановить последовательность и перепровести документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость :

- нет пустых незаполненных полей;

- нет некорректных данных;

- нет лишних развернутых сальдо и т. д.

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т.д.

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

Шаг 12. Проверка начисления налога

Проверить расчет и начисление налога по УСН (в т. ч. Минимального налога УСН доходы-расходы) в Операции — Закрытие месяца — Расчет налога при УСН :

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

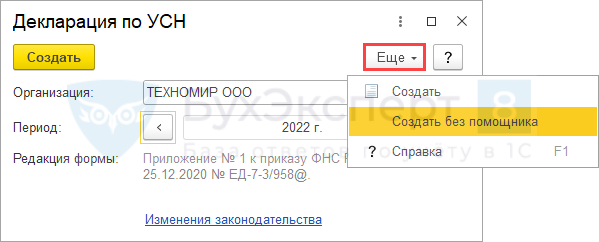

Шаг 13. Создание декларации

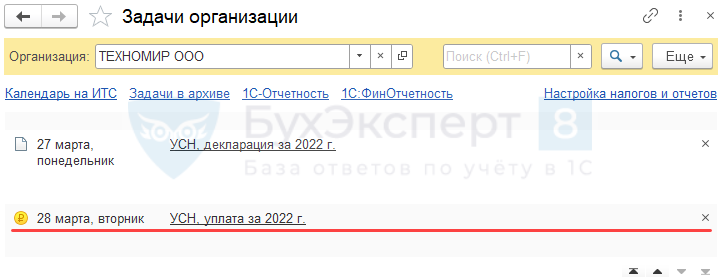

Создайте Декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

Подробнее Календарь бухгалтера в 1С: список задач - Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

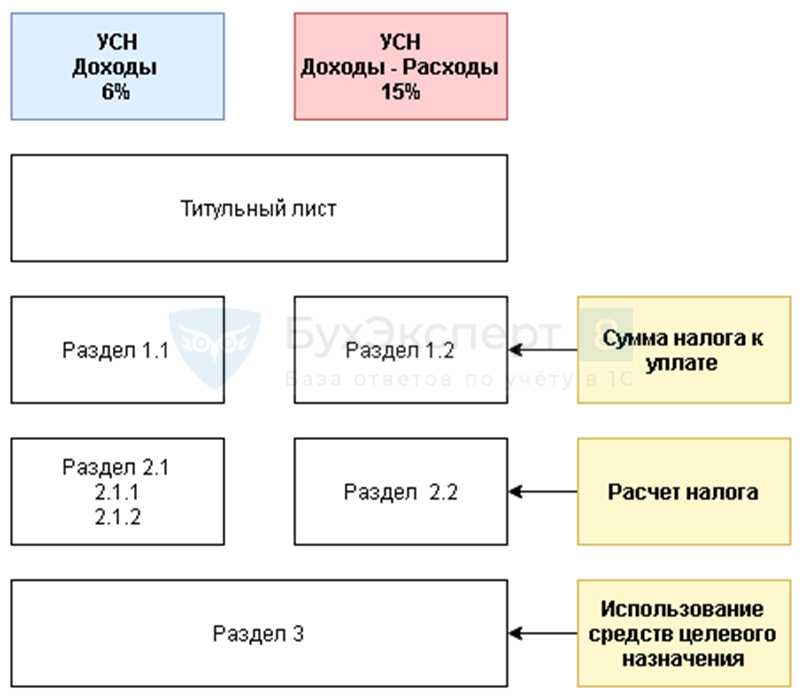

Состав декларации зависит от объекта налогообложения – УСН доходы или УСН доходы-расходы:

Титульный лист – данные подставляются из карточки организации.

Дата заполнения — автоматически проставляется рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку КС ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

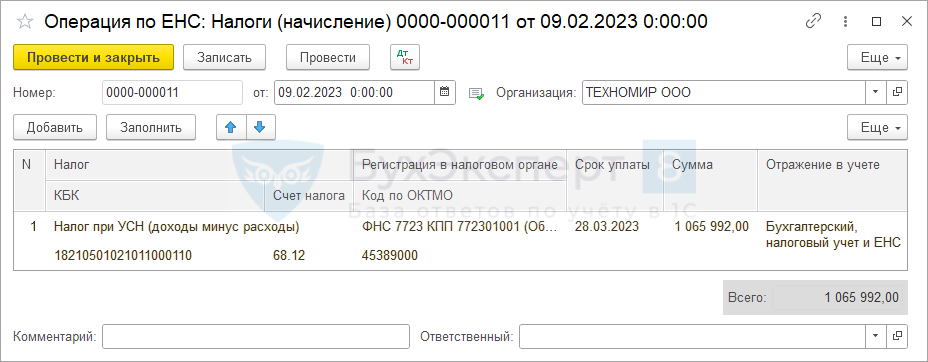

Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

Сформируйте автоматически операцию по переносу начисленного налога на ЕНС платежное поручение на уплату налога удобным способом из раздела:

- Начальная страница — Все задачи организации — УСН, уплата за 2022 г. По ссылке открывается Помощник уплаты налога ;

- Отчеты — Отчетность по НДС — из помощника по УСН.

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление) .

Проводки

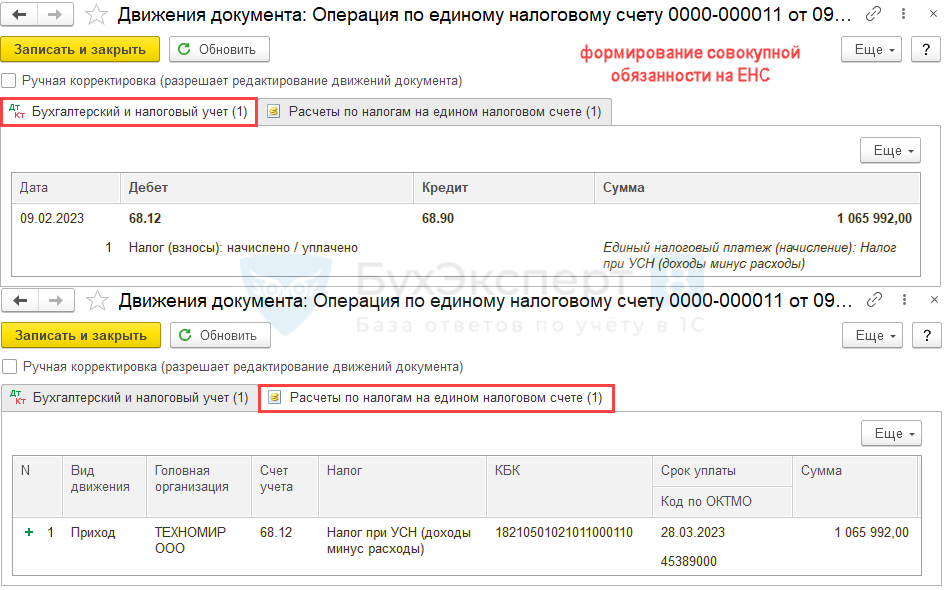

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

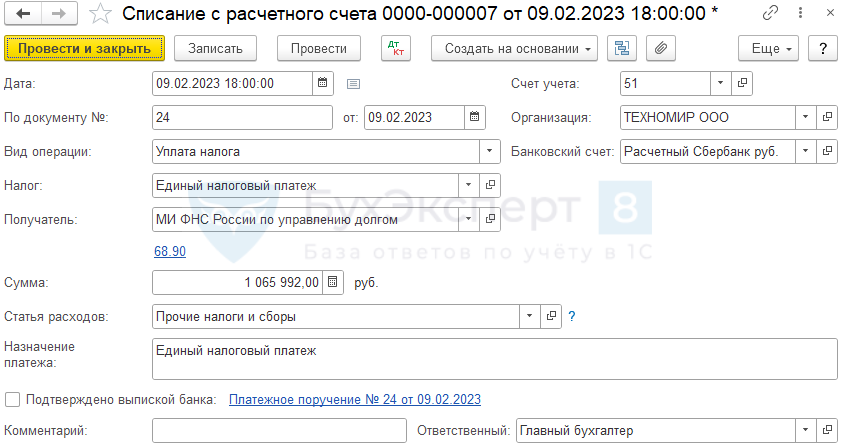

После проведения платежа в бюджет (кнопка Оплатить с банковского счета ), на основании платежного поручения сформируйте Списание с расчетного счета .

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

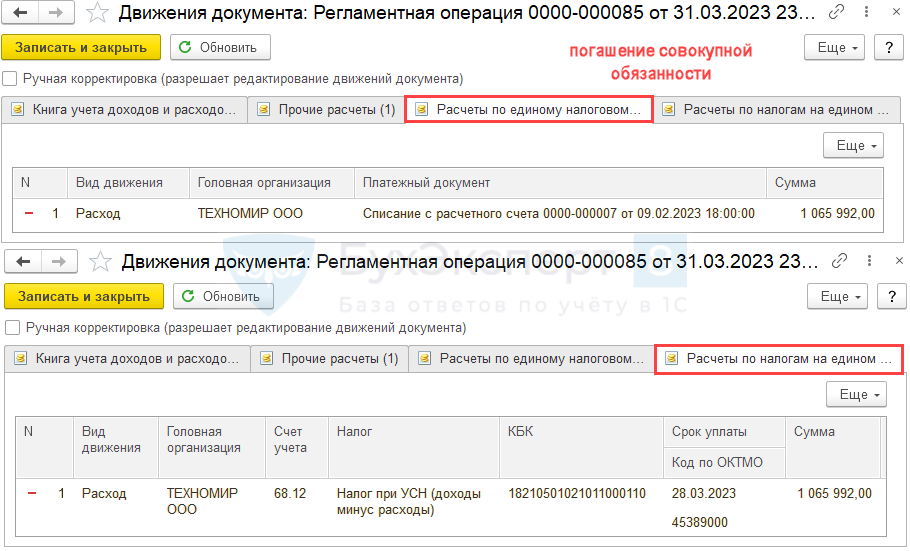

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по упрощенному налогу (за 2022 год – 28 марта 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по УСН за 2022, сроки уплаты УСН за 2022, как проверить в 1С правильность декларации по УСН.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В статье разберем алгоритм расчета «упрощенного» налога и заполнения декларации....

(5 оценок, среднее: 4,60 из 5)

Декларация по УСН (объект Доходы 6%) с примером заполнения в 1С 8.2

Рассмотрим в виде пошаговой инструкции порядок заполнения налоговой декларации по УСН доходы 6%. Изучим как проверить правильность заполнения декларации УСН, как начислить налог УСН доходы 6% и отразить перечисление единого налога при УСН в бюджет в программе 1С 8.2 Бухгалтерия.

Как заполнить декларацию по УСН доходы 6% в 1С 8.2

ООО «Торговая компания «Дом» (Объект Доходы). Для этого в 1С 8.2 необходимо осуществить следующие действия:

- проверить информацию для подготовки декларации по Единому налогу при УСН (6%),

- провести анализ состояния налогового учета при УСН,

- сформировать Книгу учета доходов и расходов,

- заполнить декларацию по налогу, уплачиваемому в связи с применением УСН,

- проверить правильность заполнения декларации по Единому налогу при УСН (6%),

- сформировать печатную форму декларации по Единому налогу при УСН (6%) и файл для передачи в ИФНС,

- начислить налог в бухгалтерском учете,

- сформировать платежные поручения на оплату налога при УСН в бюджет,

- отразить перечисление единого налога в бюджет,

- осуществить окончательное закрытие месяца.

Шаг 1. Проверка данных перед составлением декларации по УСН

На первом этапе осуществляется проверка информации в базе 1С 8.2, необходимой для подготовки декларации по налогу по УСН:

Шаг 2. Восстановление последовательности документов в программе 1С 8.2

Вариант 1. Перепроведение документов определенного вида за определенный период

Запустите групповую обработку через меню: Операции – Проведение документов. Эта обработка в 1С 8.2 позволяет перепроводить документы указанных типов по всем организациям за необходимый период:

Вариант 2. Перепроведение документов отобранных по определенному виду и по определенным элементам документов

Запустите групповую обработку через меню: Сервис – Групповая обработка справочников и документов. В 1С 8.2 для запуска группировки сначала необходимо правильно отобрать документы:

Внимание! В 1С 8.2 к выбору вида и значения действия необходимо подходить очень аккуратно, так как по невнимательности можно произвести совсем не то действие, которое требовалось и очень сильно нарушить порядок в документообороте:

Вариант 3. Полное перепроведение документов за определенный период

Если база данных не очень большая, то можно провести групповое перепроведение ВСЕХ документов по организации.

Внимание! Перед запуском групповой обработки всех документов желательно производить архивное сохранение базы данных, т.к. иногда при значительном нарушении последовательности проведения документов сальдо по счетам может значительно измениться. В результате чего бухгалтеру бывает трудно понять природу таких изменений, а на архивной копии 1С 8.2 будет удобно отследить произошедшие изменения.

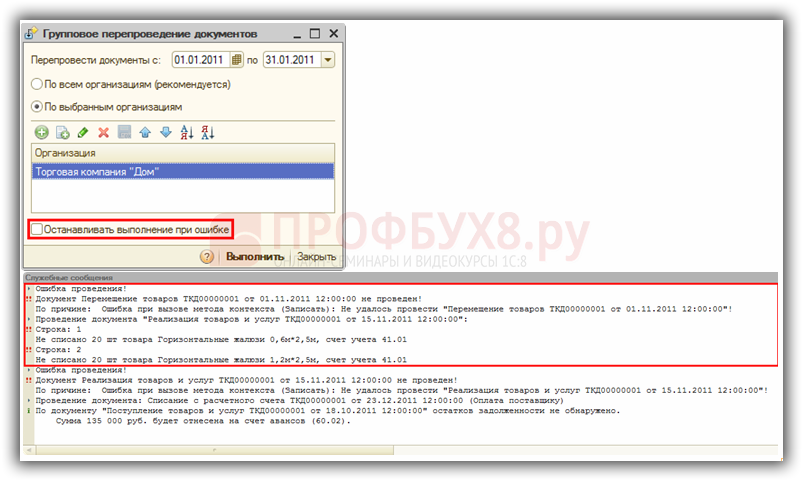

Запустите групповую обработку через меню: Сервис – Групповое перепроведение документов. Если в поле Останавливать выполнение при ошибке установлен флажок, то перепроведение документов будет останавливаться в случае выявления ошибки. Тогда необходимо в окне Служебные сообщения прочитать причину ошибки, открыть необходимый документ, исправить ошибку и запустить групповую обработку заново:

Шаг 3. Проведение регламентного документа «Закрытие месяца»

Осуществите проверку правильности проведения регламентных документов Закрытие месяца за текущий год. Желательно перепровести данные документы.

Шаг 4. Анализ состояния налогового учета по УСН в 1С 8.2

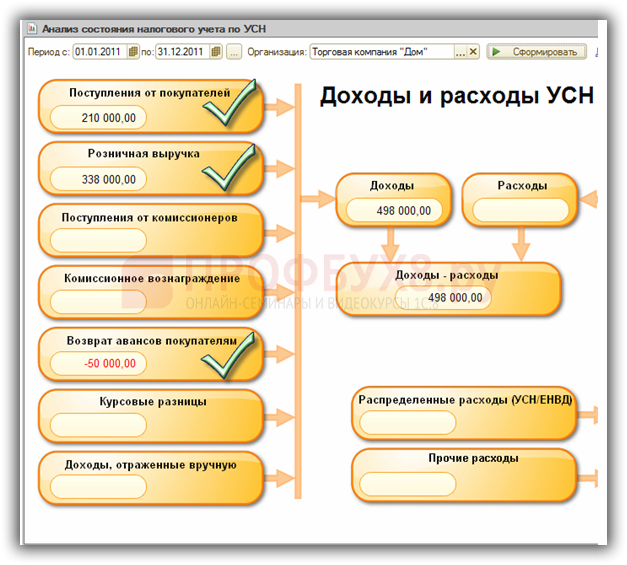

Проверьте в базе 1С 8.2 сводные данные по учету доходов через отчет Анализ состояния налогового учета по УСН:

Шаг 5. Проверка соотношения данных бухгалтерского учета с данными налогового учета

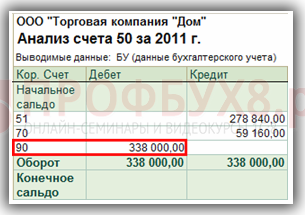

Для расчета налога при применении УСН (объект Доходы) учитываются все доходы, полученные на расчетный счет или в кассу организации, поэтому в 1С 8.2 желательно сверить данные налогового учета с анализом счетов бухгалтерского учета:

- дебетовый оборот по счету 50 «Касса» в корреспонденции со счетом 90.01 «Выручка» и счетом 62 «Расчеты с покупателями и заказчиками»:

- дебетовый оборот по счету 51 «Расчетные счета» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками». Возможно и корреспонденция и с другими счетами:

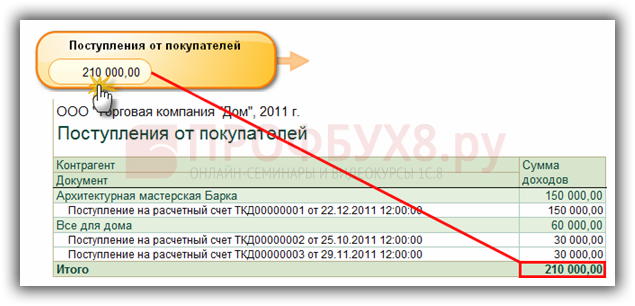

Необходимо также учитывать, что доходы, которые будут учитываться в налоговой базе, могут быть так же получены налогоплательщиком иным способом. Например взаимозачетом иных расчетов или имуществом. Поэтому, если в 1С 8.2 данные БУ и НУ (отчет Анализ состояния налогового учета по УСН) не совпадают, то можно осуществить более тщательную проверку с помощи расшифровки любого из показателей в отчете.

Для этого необходимо в отчете Анализ состояния налогового учета по УСН установить курсор мыши на сумму любого из показателей и дважды кликнуть кнопкой:

Шаг 6. Проверка заполнения Книги учета доходов и расходов

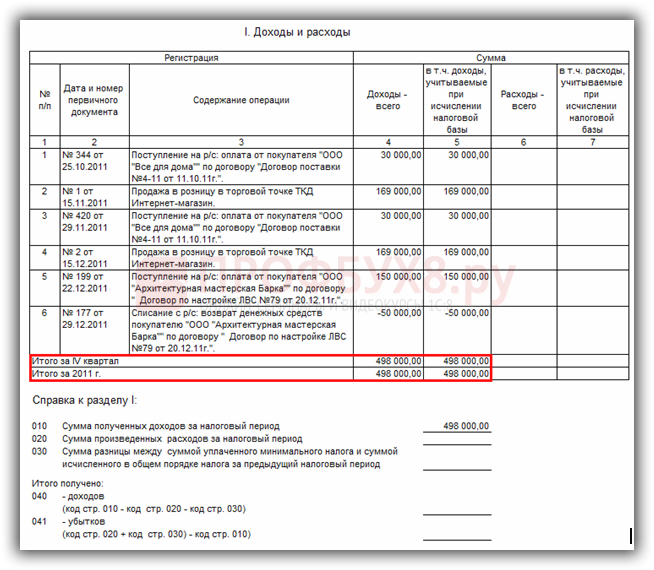

Сформируйте в 1С 8.2 отчет Книга учета доходов и расходов (меню Отчеты – Книга учета доходов и расходов). Проверьте сформированную налогооблагаемую базу, отраженную в КУДиР в Разделе I, и сравните ее с проверенными данными:

Шаг 7. Сформировать налоговую декларацию по УСН в 1С 8.2

- Меню Отчеты → Регламентированные отчеты;

- Кнопка <Добавить элемент списка> – выбор УСН;

- Период – отчетный период;

- Кнопка <Ок>;

- Кнопка <Заполнить> – декларация будет заполнена автоматически.

- Необходимо проверить заполнение декларации и в случае необходимости внести в него корректировки.

Шаг 8. Порядок заполнения декларации по УСН

Порядок заполнения налоговой декларации по УСН следующий:

- Шаг 1. Заполняется Титульный лист;

- Шаг 2. Заполняется Раздел 2 Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога;

- Шаг 3. Заполняется Раздел 1 Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика.

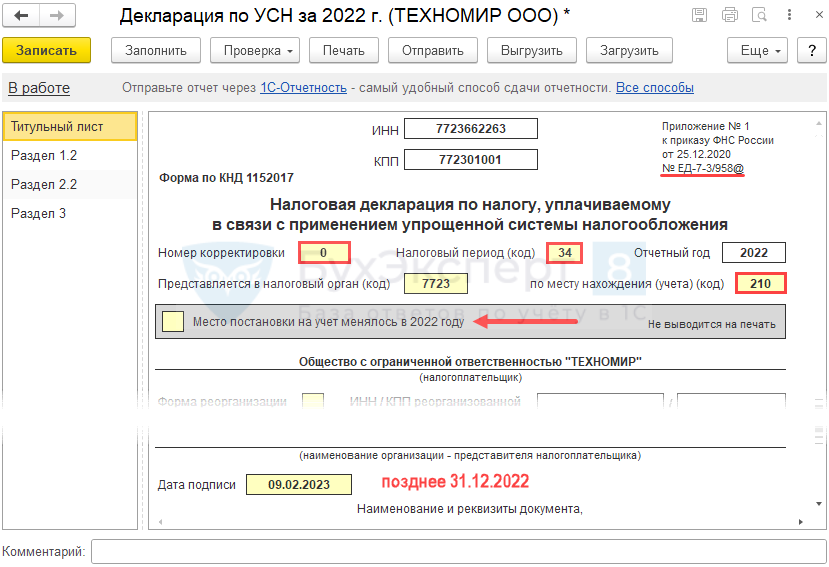

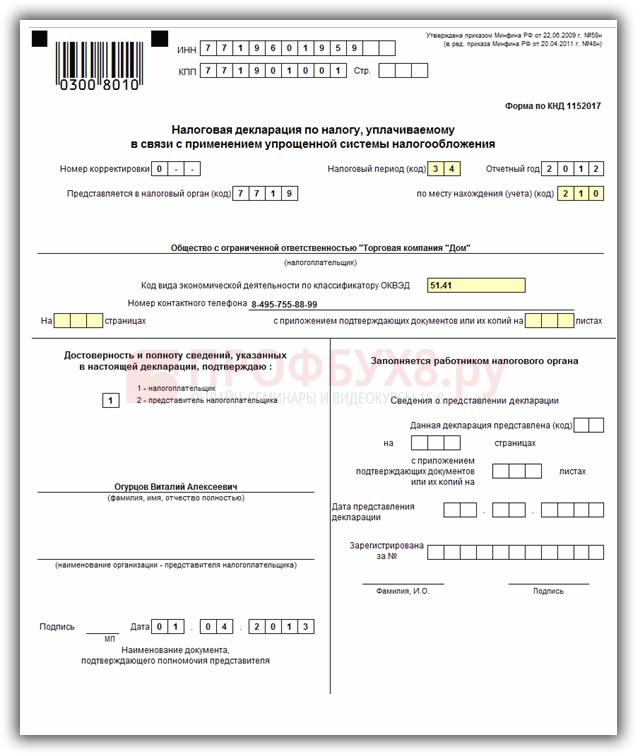

Шаг 1. Заполнение титульного листа

При заполнении титульного листа заполняются информационные показатели о налогоплательщике, о периоде сдаче отчетности:

- В поле Номер корректировки – код первичного отчета соответствует значению «0», при сдаче уточненного расчета ставится порядковый номер корректировки;

- В поле Налоговый период (код) – код отчетного периода: Значение «34» – декларация за год.

- В поле Отчетный год – год, за который подается декларация;

- В поле Представляется в налоговый орган (код) – код налогового органа, в который представляется декларация;

- В поле по месту нахождения (учету) (код) – код место нахождения: Значение «210» – по месту нахождения российской организации; Значение «120» – по месту жительства ИП.

- В последующих полях указывается Наименование налогоплательщика в соответствии с учредительными документами, код ОКВЭД, присвоенный налогоплательщику, номер контактного телефона налогоплательщика.

Образец заполнения Титульного листа декларации по УСН:

Шаг 2. Заполнение Раздела 2

В Разделе 2 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога” заполняется информация о доходах, полученных налогоплательщиком. Производится расчет налога, а также указывается сумма уплаченных страховых взносов за период.

- Строчки 220, 230, 250,270 – НЕ заполняются налогоплательщиками, применяющими УСН (объект Доходы);

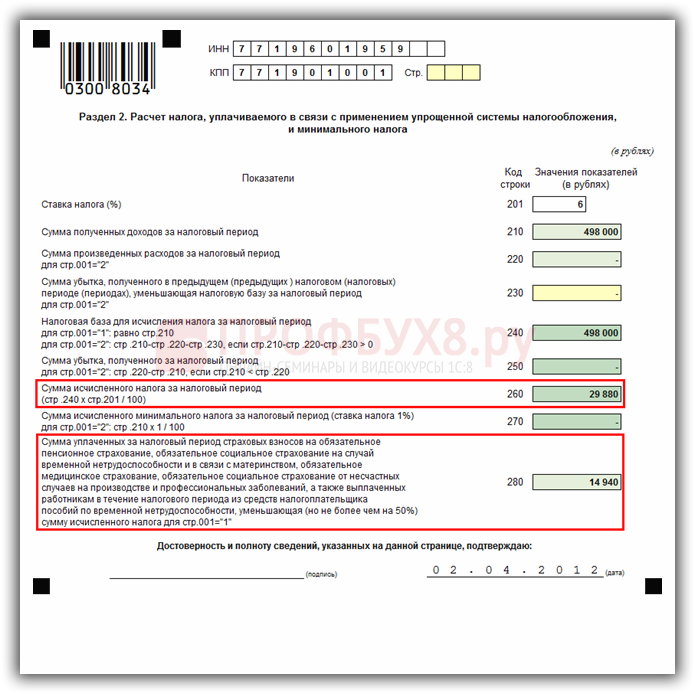

- В строчке 201 – ставка налога при УСН;

- В строчке 210 – сумма полученных доходов за налоговый период. Указывается в соответствии с итоговыми данными графы доходы, учитываемые при исчислении налоговой базы Раздела I Книги учета доходов и расходов;

По нашему примеру Стр.210 = 498 000 руб. = гр.4 Раздела I Книги учета доходов и расходов. Сумма указана правильно.

- В строчке 240 – налоговая база для исчисления налога, которая равна стр. 210 при УСН (объект Доходы);

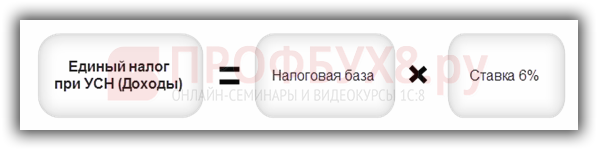

- В строчке 260 – сумма исчисленного налога по формуле:

Из нашего примера Стр.260 = 498 000 руб. * 6% = 29 880руб. Сумма указана правильно.

- В строчке 280 – сумма уплаченных страховых взносов, а также пособий, но не более 50% налога, исчисленного по строке 260.

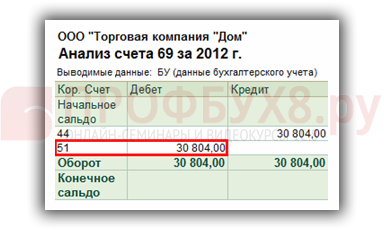

Сумму уплаченных страховых взносов можно проверить по ОСВ, сформированной по счету 69 «Расчеты по социальному страхованию и обеспечению»:

Проверим данные по примеру- Сумма уплаченных страховых взносов за год составила 30 804руб. ½ от единого налога = 29 880 руб. \ 2 = 14 940 руб. – не более данной суммы можем включить в строку 280. В связи с тем, что сумма уплаченных взносов больше ½ исчисленного налога, соответственно в строчке 280 указывается ½ сумма от единого налога: Стр. 280 = 14 940руб. Сумма указана правильно.

Пример заполнения Раздела 2 налоговой декларации по УСН:

Шаг 3. Заполнение Раздела 1

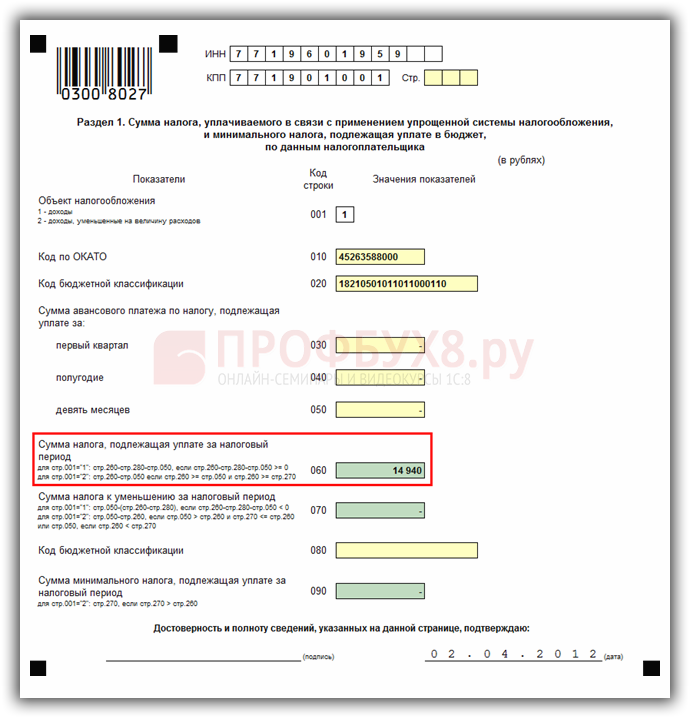

В Разделе 1 указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика.

- Строчки 080, 090 не заполняются налогоплательщиками, применяющими УСН (объект Доходы);

- В строчке 001 – код объекта налогообложения: объект «доходы» – значение 1; объект «доходы минус расходы» – значение 2;

- В строчке 010 – код административно-территориального образования (код по ОКАТО) в соответствии с Общероссийским классификатором, на территории которого уплачивается налог;

- В строчке 020 – код бюджетной классификации для налога при применении УСН (объект Доходы);

- В строчках 030, 040, 050 – сумма авансовых платежей по налогу, которая исчислялась за: I квартал; I полугодие; 9 месяцев.

По условиям нашего примера движений с января по сентябрь не было, поэтому в данных строчках проставляется прочерк.

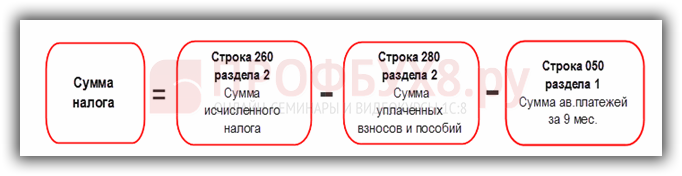

- По строчкам 060 и 070 – указывается сумма налога, подлежащая уплате или к уменьшению за период. Порядок вычисления следующий: на первом этапе рассчитываем Сумму налога к уплате или уменьшению по формуле:

На втором этапе определяем по какой строке указывать сумму рассчитанного налога:

- Если сумма налога получилась положительная – то по итогам года налог подлежит уплате – заполняется строчка 060.

- Если сумма налога получилась отрицательная – то по итогам года налог подлежит уменьшению – заполняется строчка 070.

В нашем примере Сумма налога = 29 880 – 14 940 – 0 = 14 940 руб. Сумма налога > 0 руб. – заполняем строчку 060 «Сумма налога, подлежащая уплате за налоговый период». Стр. 060 = 14 940 руб. Стр. 070 – прочерк.

Пример заполнения Раздела 1 декларации по УСН:

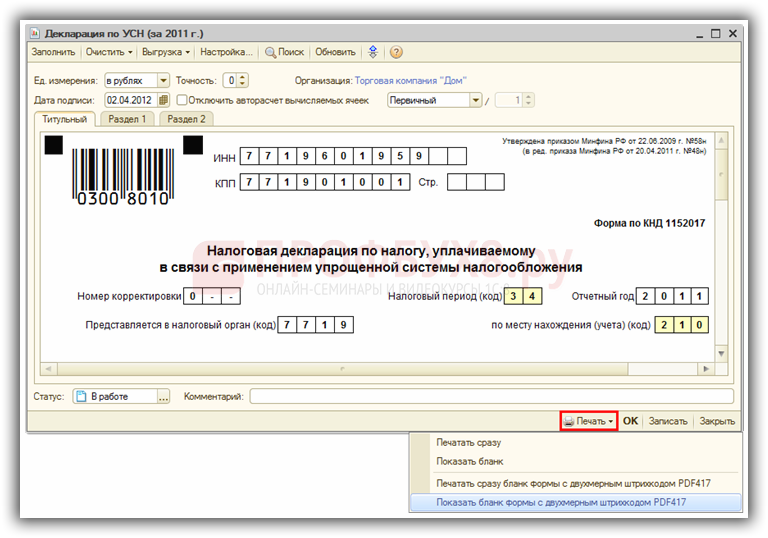

Шаг 9. Распечатать налоговую декларацию по УСН

Для печати в 1С 8.2 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, используется кнопка <Печать>, расположенная в нижней панели формы отчета:

- При выборе варианта Печатать сразу расчет будет сразу выведен на печать без предварительного показа.

- При выборе варианта Показать бланк на экран выводится форма предварительного просмотра отчета. В результате чего можно распечатать не весь отчет, а лишь те листы, которые необходимы – выделив их предварительно флажками:

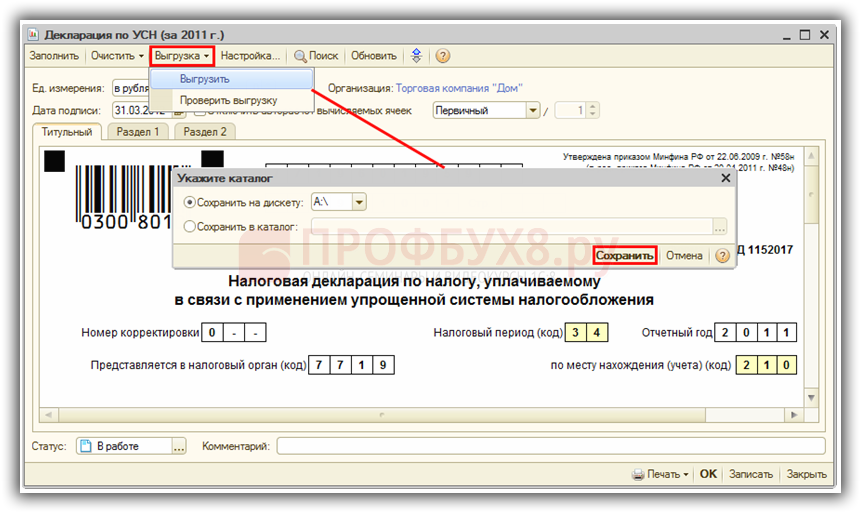

Шаг 10. Выгрузка декларации по УСН в электронном виде

Для выгрузки декларации в 1С 8.2 необходимо нажать вверху панели кнопку <Выгрузка> – <Выгрузить> и указать в появившемся окне, куда следует сохранить файл.

- Для сохранения файла выгрузки на дискете – флажок в поле Сохранить на дискету и выбрать дисковод из списка.

- Для сохранения файла выгрузки на жестком диске – флажок в поле Сохранить в каталог и указать путь к каталогу:

Шаг 11. Отражение начисленного налога по УСН по бухгалтерскому учету

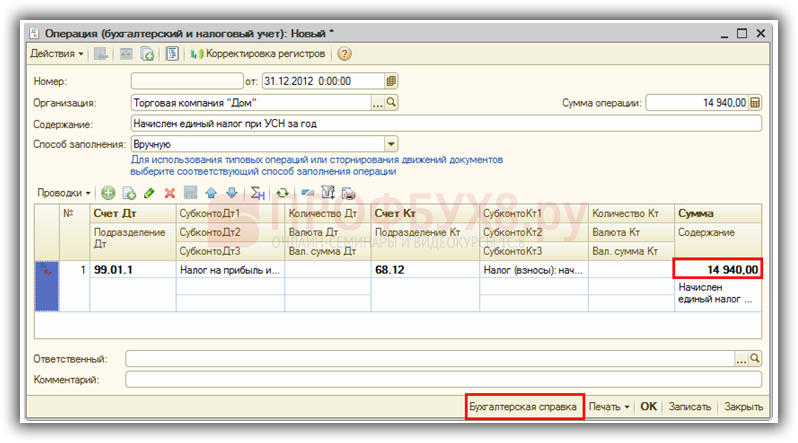

Рассчитанные авансовые платежи и налог УСН по налоговой декларации служит основанием для отражения суммы начисленного налога по бухгалтерскому учету.

Начисление налога УСН в 1С 8.2 Бухгалтерия отражается с помощью документа Операция (бухгалтерский и налоговый учет).

По бухгалтерскому учету

В 1С 8.2 начисление авансовых платежей и налога, уплачиваемому при применении УСН, отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68.12 «Единый налог при применении упрощенной системы налогообложения».

По налоговому учету

По НУ расходы на уплату единого налога УСН не уменьшают налоговую базу. Поэтому в 1С 8.2 никаких движений в регистрах налогового учета не нужно делать:

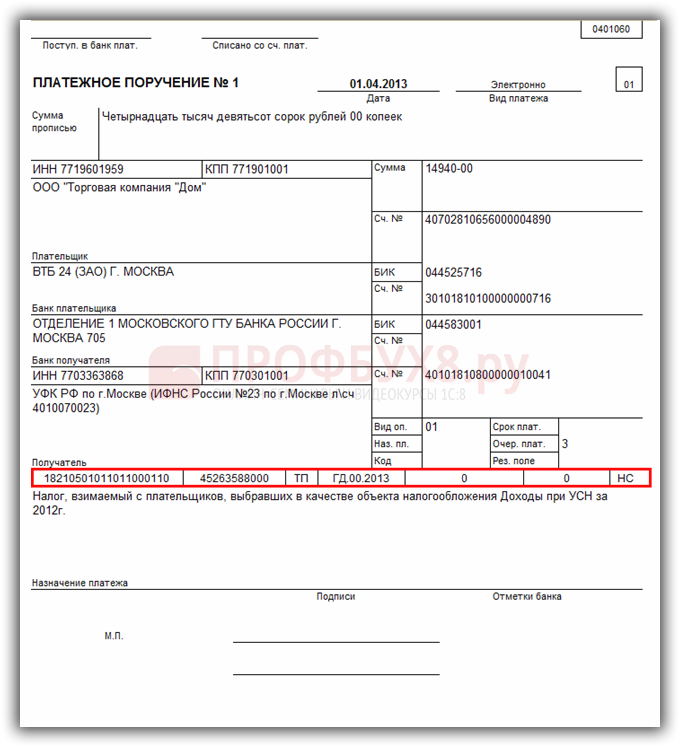

Шаг 12. Составление платежного поручения на уплату налога УСН (объект доходы) 6%

В Таблице представлен порядок заполнения полей платежного поручения по уплате налога при УСН (объект Доходы):

Реквизиты по уплате налогов необходимо узнавать в своей налоговой инспекции или на официальных сайтах налоговых органов. Для г.Москвы можно воспользоваться сайтом www.mosnalog.ru

Пример заполнения платежного поручения на уплату единого налога УСН (доходы) 6%

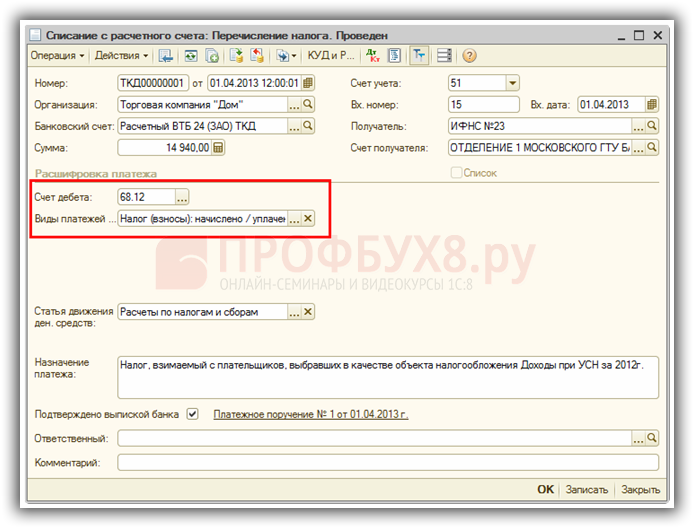

Шаг 13. Регистрация оплаты налога УСН в 1С 8.2

Шаг 14. Закрытие месяца (окончательное)

В связи с тем, что 31 декабря была оформлена последняя проводка по начислению единого налога при применении УСН, необходимо повторить процедуру Закрытия месяца и определить окончательный финансовый результат. Для этого сформируем Оборотно-сальдовую ведомость за год:

Что делать, если в программе 1С:Бухгалтерия предприятия ред. 3.0 создали организацию с системой налогообложения УСН (доходы), но не появились отчеты по УСН и Запись книги доходов и расходов?

Что делать, если в программе 1С:Бухгалтерия предприятия ред. 3.0 создали организацию с системой налогообложения УСН (доходы), но не появились отчеты по УСН и Запись книги доходов и расходов?

Ответ:

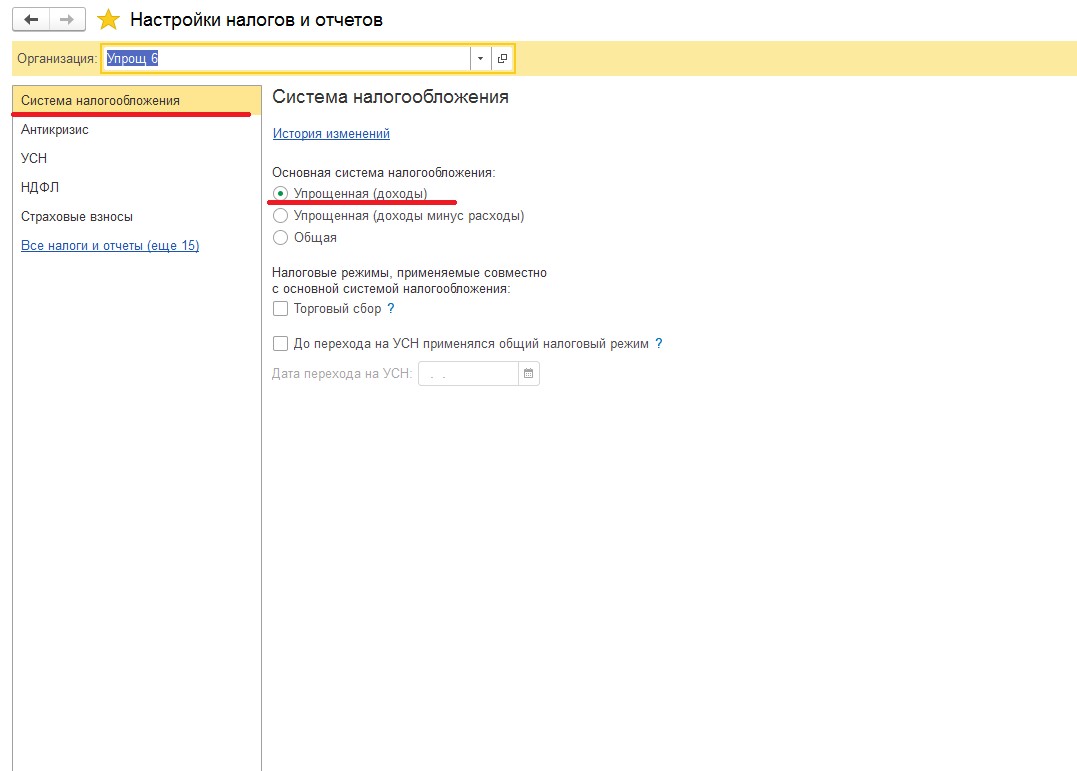

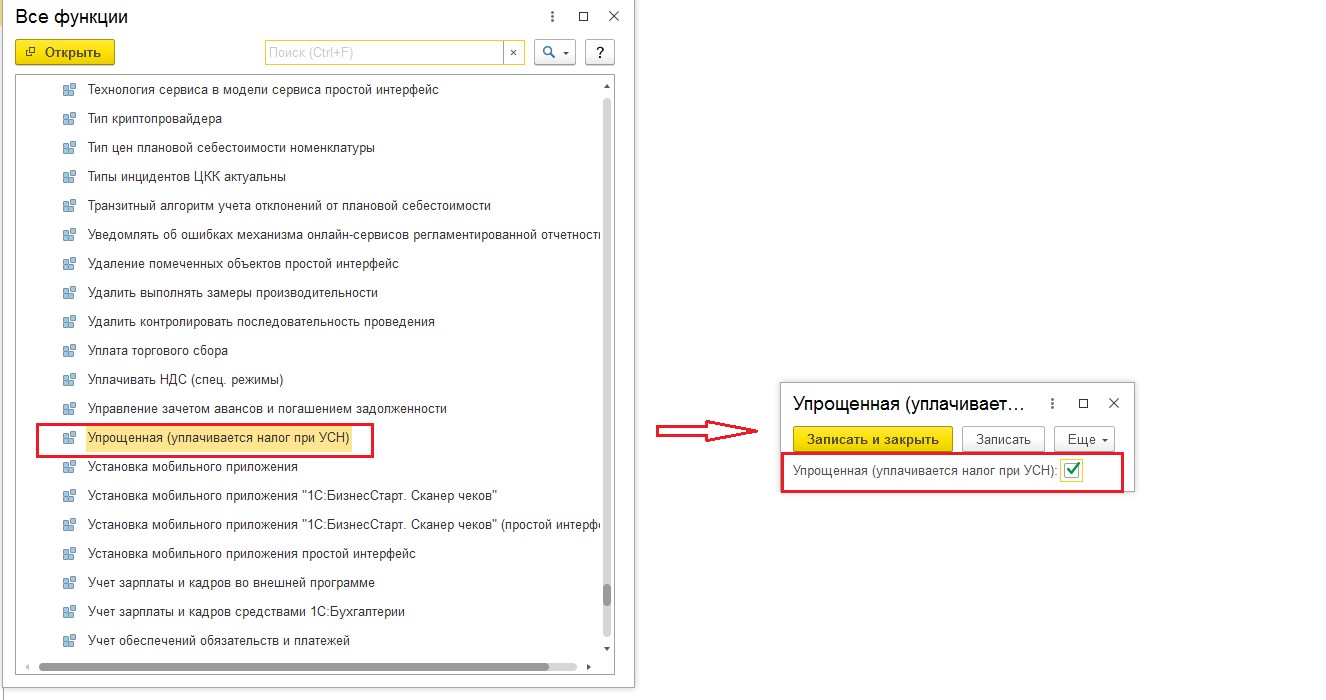

Сначала в программе необходимо убедиться, что в карточке организации (раздел «Главное» — «Налоги и отчеты» — вкладка «Система налогообложения») стоит флажок на УСН (рис.1). Если там всё указано правильно, то зайдите в «Сервис и настройки» – «Все функции / Функции технического специалиста» — «Константы» — «Упрощенная (уплачивается налог при УСН)» — необходимо, чтобы стоял флажок (рис.2).

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.