1С:Бухгалтерия 8.

Новое в версии 3.0.70.50

Индивидуальные предприниматели, являющиеся плательщиками налога на профессиональный доход (НПД), могут учитывать доходы и формировать чеки прямо в программе Данные об этих доходах будут переданы в ФНС автоматически. Программа поможет рассчитать и оплатить налог.

Такой налоговый режим подходит для ИП без сотрудников, которые продают собственную продукцию, выполняют работы и оказывают услуги. Этот налог введен с 2019 года в качестве эксперимента в четырех регионах России: Москве, Московской области, Калужской области, Республике Татарстан. Основные преимущества НПД — это отсутствие отчетности и обязательных страховых взносов. Подробнее читайте в статье Спецрежим для самозанятых с 2019 года (налог на профессиональный доход)

Особенность этого налога в том, что все доходы надо регистрировать в официальном сервисе ФНС — «Мой налог». Также необходимо пробивать чеки. Они нужны ФНС для информации о размере выручки. Чеки создаются с помощью сервиса «Мой налог», поэтому касса не нужна. Чтобы настроить обмен данными с ФНС и пробивать чеки из программы, рекомендуется при переходе на НПД подключиться к сервису «Мой налог». Подключение доступно только в облачном сервисе 1cfresh.com и 1cbiz.ru

Доходы, облагаемые НПД, отражаются документами:

- Поступление наличных,

- Поступление на расчетный счет,

- Операция по платежной карте.

В этих документах предусмотрена выдача чека покупателю. Чек можно передать любым из следующих способов:

- распечатать и передать в бумажном виде,

- отправить по электронной почте или смс,

- предоставить возможность для считывания QR-кода.

Как перейти на уплату НПД с других налоговых режимов

Чтобы перейти на уплату НПД с других налоговых режимов, требуется:

- Самостоятельно зарегистрироваться в качестве налогоплательщика НПД. Предприниматели на патентной системе могут зарегистрироваться по окончании действия патента.

- В течение месяца уведомить ФНС о прекращении применения УСН, ЕСХН, ЕНВД. Подготовить и отправить соответствующие документы можно через сервис 1С-Отчетность. При переходе с ОСН уведомление не требуется;

Простой интерфейс: меню «Налоги — 1С-Отчетность — Уведомления».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления».

- После регистрации в качестве налогоплательщика НПД поменять систему налогообложения в программе.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

Подключение к сервису ФНС «Мой налог»

Подключение к сервису «Мой налог» требуется для осуществления автоматической передачи сведений о доходах в ФНС. «Мой налог» — это официальный сервис ФНС для плательщиков НПД. Необходимо настроить это подключение.

Используйте пароль, установленный при регистрации в сервисе «Мой налог».

Простой интерфейс: меню «Настройки — Другие настройки — Подключение к сервису Мой налог».

Полный интерфейс: меню «Администрирование — Настройки программы — Подключение к сервису Мой налог».

Учет доходов по НПД

Для отражения доходов, облагаемых НПД, используются документы:

- если оплата получена наличными — Поступление наличных;

- если деньги перечислены на счет в банке — Поступление на расчетный счет;

- если оплата совершена платежной картой — Операция по платежной карте.

По каждому полученному доходу необходимо сформировать и выдать чек. Использовать контрольно-кассовую технику не требуется — чеки формирует ФНС по переданным сведениям о доходе.

Чек можно передать клиенту в электронном или бумажном виде.

При получении безналичной оплаты можно выдать сводный чек на общую сумму, полученную от покупателя в текущем месяце.

В чеке перечисляются через запятую несколько наименований товаров (работ, услуг).

Простой интерфейс: меню «Деньги — Банковские выписки или Кассовые документы».

Полный интерфейс:

меню «Банк и касса — Касса — Кассовые документы».

меню «Банк и касса — Банк — Банковские выписки».

меню «Банк и касса — Банк — Операции по платежным картам».

Аннулирование чеков НПД и оформление возвратов

Предусмотрена операция аннулирования для ошибочных чеков.

Простой интерфейс: меню «Деньги — Банковские выписки или Кассовые документы — Поступление — Пробить чек».

Полный интерфейс:

меню «Банк и касса — Касса — Кассовые документы — Поступление — Пробить чек».

меню «Банк и касса — Банк — Банковские выписки — Поступление — Пробить чек».

меню «Банк и касса — Банк — Операции по платежным картам — Оплата от покупателя — Пробить чек» (потребуется включить функциональность: «Администрирование — Настройки программы — Функциональность — Банк и касса — Платежные карты»).

В случае возврата товаров или отказа от оказания услуг необходимо вернуть покупателю деньги и передать аннулированный чек. Для оформления возврата используются документы:

- если оплата поступала наличными — Выдача наличных

- если деньги были перечислены на счет в банке — Списание с расчетного счета

- если оплата была платежной картой — Операция по платежной карте.

Чек аннулируется при оформлении возврата.

При аннулировании чека производится пересчет суммы налога к уплате.

Простой интерфейс: меню «Деньги — Банковские выписки или Кассовые документы».

Полный интерфейс:

меню «Банк и касса — Касса — Кассовые документы».

меню «Банк и касса — Банк — Банковский выписки».

меню «Банк и касса — Банк — Операции по платежным картам».

Отчет о доходах НПД

Отчет «Доходы НПД» отражает полную налоговую базу по налогу на профессиональный доход. Он содержит информацию по всем доходам плательщика НПД, даже тем, которые были отражены не в программе «1С: Бухгалтерия 8».

Простой интерфейс: меню «Бухгалтерия — НПД — Доходы НПД».

Полный интерфейс: меню «Отчеты — Отчеты для ИП — Доходы НПД».

Помощник по уплате НПД

>Сумма налога к уплате рассчитывается в ФНС и отражается в Помощнике по уплате НДП.

Помощник по уплате НПД показывает информацию о сумме налога, полученную из сервиса «Мой налог».

Простой интерфейс: меню «Налоги».

Полный интерфейс: меню «Руководителю — Монитор налогов и отчетности».

Полный интерфейс: меню «Главное — Список задач — Задачи по НПД».

Книга продаж в формате 5.04

Реализована выгрузка книги продаж и дополнительных листов к книге продаж по формату 5.04 в соответствии с приказом ФНС от 01.04.2019 № ММВ-7-6/162@

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- форма статистики № ИЖС «Сведения о построенных населением жилых домах» (ОКУД 0612003) (утверждена приказом Росстата от 10.04.2018 № 207). Форма применяется начиная с отчета за август 2019 года.

- форма статистики № 22-ЖКХ (жилище) «Сведения о работе организаций, оказывающих услуги в сфере жилищно-коммунального хозяйства, в условиях реформы» (ОКУД 0609226) (утверждена приказом Росстата от 27.07.2018 № 462, в редакции приказа Росстата от 07.09.2018 № 549). Форма вводится начиная с отчета за январь-март 2019 года.

- форма статистики № 22-ЖКХ (ресурсы) «Сведения о работе ресурсоснабжающих организаций в условиях реформы» (ОКУД 0609227) (утверждена приказом Росстата от 27.07.2018 № 462). Форма вводится начиная с отчета за январь-март 2019 года.

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № 11-НА «Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)» (ОКУД 0602004) в редакции приказа Росстата от 26.10.2017 № 703 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 13.11.2018, опубликованным 18.04.2019.

Для формы статистики № 11 (сделка) «Сведения о сделках с основными фондами на вторичном рынке и сдаче их в аренду» (ОКУД 0602003) в редакции приказа Росстата от 31.08.2018 № 533, реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 11.04.2019, опубликованным 19.04.2019.

Электронное представление формы статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу» в редакции приказа Росстата от 15.08.2016 № 427 приведено в соответствие XML-шаблону от 22.04.2019 для отчетности в 2019 году.

Для формы статистики № 9-Ф (CC) «Сведения о поступлении и расходовании средств Фонда социального страхования Российской Федерации» (ОКУД 0608017) в редакции приказа Росстата от 31.01.2019 № 34, реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 24.04.2019.

Для формы статистики № 9-Ф (ПФ) «Сведения о поступлении и расходовании средств Пенсионного фонда Российской Федерации» (ОКУД 0608018) в редакции приказа Росстата от 31.01.2019 № 34, реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 24.04.2019.

Для формы статистики № 1 «Сведения о распределении численности работников по размерам заработной платы» (ОКУД 0606038) в редакции приказа Росстата от 17.01.2019 № 7, реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 25.04.2019.

1С для самозанятых: учет налоговых обязательств и текущей деятельности

Налог на профессиональный доход — спецрежим для самозанятых с 2019 года

С 01.01.2019 до 31.12.2028 включительно в четырех пилотных регионах (г. Москва, Московская и Калужская области, Республика Татарстан) проводится эксперимент по введению специального налогового режима — налога на профессиональный доход (НПД) — для самозанятых (ч.ч. 1, 2 ст. 1 Федерального закона от 27.11.2018 № 422-ФЗ). Участие в эксперименте добровольное.

Законом термин «самозанятые» не определен. Применять НПД могут физические лица, в том числе индивидуальные предприниматели, которые ведут деятельность в любом из пилотных регионов (ч. 1 ст. 2 Закона № 422-ФЗ). Кроме того, должны соблюдаться условия, установленные в статьях 4 и 6 Закона № 422-ФЗ.

- оказание косметических услуг на дому;

- сдача квартиры в аренду посуточно или на долгий срок;

- продажа продукции собственного производства;

- фото- и видеосъемка на заказ;

- проведение мероприятий и праздников;

- юридические консультации и ведение бухгалтерии;

- строительные работы и ремонт помещений;

- удаленная работа через электронные площадки.

Ставки НПД установлены в статье 10 Закона № 422-ФЗ:

- при получении денег от физических лиц — 4 %;

- от юридических лиц и ИП — 6 %.

Налог на профессиональный доход уменьшается на сумму налогового вычета — 10 000 руб. Уменьшение суммы налога осуществляется налоговым органом самостоятельно. Никакой отчетности самозанятые сдавать не должны.

Чтобы стать самозанятым, следует встать на учет в ИФНС. Для этого идти в инспекцию не нужно, регистрацию можно пройти онлайн в Личном кабинете налогоплательщика либо в мобильном приложении «Мой налог».

Предприниматель обязан в течение одного месяца с начала применения НПД направить в ФНС уведомление о прекращении применения УСН, ЕНВД или ЕСХН (ч. 4 ст. 15 Закона № 422-ФЗ). В отношении ИП на ПСН такой возможности Законом № 422-ФЗ не предусмотрено. В связи с этим, пока не истечет срок действия патента, предприниматель не вправе начать применение спецрежима для самозанятых.

Не применяется НПД, если:

- есть наемные работники с трудовыми договорами;

- реализуются подакцизные или маркируемые товары;

- ведется посредническая деятельность;

- доход за год превышает 2,4 млн руб.

Платить налог на профессиональный доход нужно ежемесячно не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (месяцем) (ч. 3 ст. 11 Закона № 422-ФЗ). Но первым налоговым периодом будет считаться период со дня постановки на учет до конца следующего месяца. То есть, если плательщик НПД зарегистрировался в июне 2019 года, уплатить впервые налог нужно не позднее 25-го августа.

У налогоплательщика НПД нет обязанности применять контрольно-кассовую технику (ст. 4 Закона № 425-ФЗ). Но выдавать чек покупателю (организации или физлицу) необходимо при каждом расчете. Чек формируется сервисом «Мой налог» при регистрации дохода.

На основании поступивших данных ИФНС рассчитывает сумму НПД и направляет уведомление на уплату налога (ч.ч. 1, 2 ст. 11 Закона № 422-ФЗ).

Интеграция 1С с сервисом «Мой налог»

Индивидуальные предприниматели, применяющие спережим для самозанятых и уплачивающие налог на профессиональный доход, теперь могут учитывать доходы и формировать чеки в приложениях «1С:БизнесСтарт», «1С:Бухгалтерия 8» и «1С:Предприниматель 8». При этом данные о доходах ИП будут передаваться в ИФНС прямо из программы.

Для этого необходимо подключиться к официальному сервису ФНС «Мой налог». Подключение доступно в облачном сервисе «1С:Предприятие через Интернет» и «1С:БизнесСтарт» :

- в простом интерфейсе программы: в меню Настройки — Другие настройки — Подключение к сервису Мой налог;

- в полном интерфейсе: в меню Администрирование — Настройки программы — Подключение к сервису Мой налог.

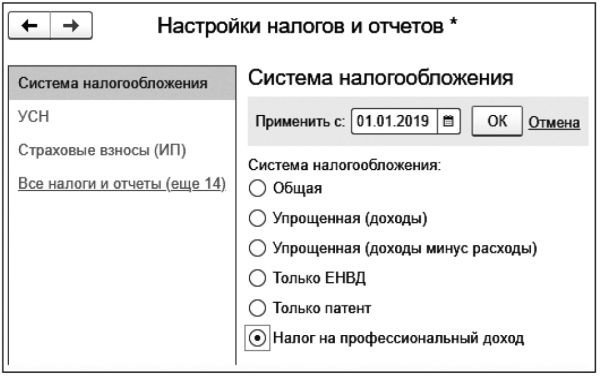

Для интеграции с сервисом ФНС «Мой налог» пользователям приложений «1С» достаточно выбрать систему налогообложения Налог на профессиональный доход и дату, начиная с которой применяется НПД (см. рис. 1).

После этого программа предложит подтвердить подключение к сервису «Мой налог» (рис. 2).

Сразу после подключения появится возможность передавать сведения о доходах ФНС и печатать чеки. У пользователей, подтвердивших подключение к сервису «Мой налог», в списке приложений личного кабинета отобразится новое приложение «Чеки самозанятых», отвечающее за интеграцию с сервисом.

Обратите внимание, приложение «Чеки самозанятых» бесплатное, но не является самостоятельным, работает только в интеграции с облачными приложениями «1С:БизнесСтарт», «1С:Бухгалтерия 8» и «1С:Предприниматель 8». Условия и тарифы опубликованы на сайте «1С:Предприятие через Интернет» .

Учет доходов самозанятых и формирование чеков

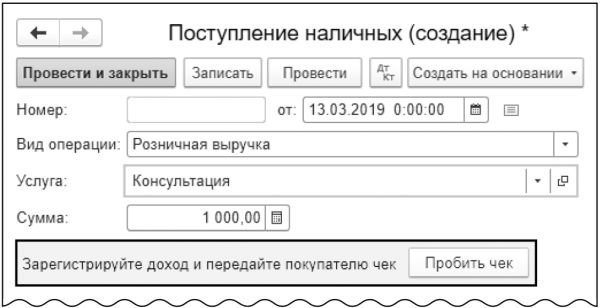

Доходы, облагаемые НПД, отражаются документами:

- Поступление наличных (см. рис. 3);

- Поступление на расчетный счет;

- Операция по платежной карте.

После настройки интеграции в документах поступления денежных средств по каждому полученному доходу появится предложение зарегистрировать доход и передать покупателю чек (рис. 3, 4). Использовать контрольно-кассовую технику не требуется — чеки формирует ФНС по переданным сведениям о доходе. Чек можно передать покупателю любым из способов:

- распечатать и передать в бумажном виде;

- отправить по электронной почте или sms;

- дать возможность считать qr-код смартфоном.

Для ошибочных чеков предусмотрена возможность аннулирования (по кнопке Аннулировать).

В случае возврата товаров или отказа от оказания услуг необходимо вернуть покупателю деньги и передать аннулированный чек. Для оформления возврата используются документы:

- Выдача наличных — при оплате наличными;

- Списание с расчетного счета — если деньги были перечислены на счет в банке;

- Операция по платежной карте — если оплата была платежной картой.

Чек аннулируется при оформлении возврата. При аннулировании чека производится пересчет суммы налога к уплате. Полная налоговая база по НПД отражается в отчете Доходы НПД. Указанный отчет содержит информацию по всем доходам плательщика НПД, даже тем, которые были отражены не в программе. Сведения для отчета программа получает из сервиса «Мой налог».

Отчет Доходы НПД доступен:

- в простом интерфейсе в меню Бухгалтерия — Доходы НПД;

- в полном интерфейсе — в меню Отчеты — Отчеты для ИП — Доходы НПД.

Помощник по уплате НПД

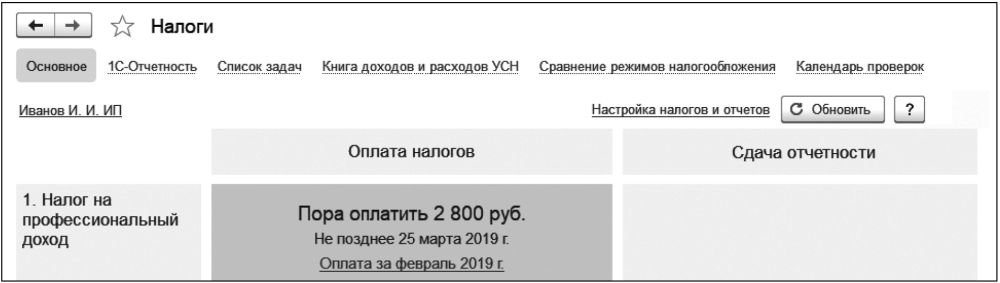

Сумма налога к уплате рассчитывается налоговой инспекцией и отражается в программе в Помощнике по уплате НПД (рис. 5).

Помощник показывает информацию о сумме налога, полученную из сервиса «Мой налог», и доступен как в полном, так и в простом интерфейсе программы. В простом интерфейсе программы — в меню Налоги; в полном — в меню Руководителю — Монитор налогов и отчетности или меню Главное — Список задач — Задачи по НПД.

Поддержка самозанятых в 1С

Пользователи, которые уже работают или планируют начать работу в облачных приложениях «1С:Бухгалтерия 8», «1С:БизнесСтарт», «1С:Предприниматель 8», могут применять возможности интеграции бесплатно в рамках выбранного тарифного плана.

Методическую поддержку пользователей в сервисе выполняют партнеры 1С, которые являются обслуживающей организацией пользователя. Линия консультаций сервиса фирмы «1С» принимает обращения, связанные с доступностью сервиса, в режиме 24 х 7.

Приложения «1С» помогут ИП, перешедшим на спецрежим для самозанятых, рассчитать и оплатить налог на профессиональный доход, сохраняя при этом полноценный учет расчетов с покупателями и поставщиками, запасов, структуры расходов и т. д.

Для самозанятых, которые не зарегистрированы в качестве ИП, но уплачивают налог на профессиональный доход, фирма «1С» планирует выпустить специальное мобильное приложение.

Самозанятые в 1С 8.3 — как завести, провести оплату, проводки

Налог на профессиональный доход все больше распространяется по России, и все чаще организации сталкиваются с контрагентами-самозанятыми. Не знаете, как проводить самозанятых в 1С и можно ли принять в расходы услуги самозанятого? Тогда читайте нашу статью.

- учет самозанятых в 1С 8.3;

- как завести в 1С самозанятого контрагента;

- как провести оплату самозанятому в 1С;

- расчеты с самозанятыми в 1С 8.3;

- проводки по самозанятым в 1С 8.3;

- какие варианты отражения операций есть в программе.

В 1С с релиза 3.0.100 есть возможность оформлять реестры по выплатам самозанятым и отправлять их в банк. Об этом можно узнать в статье Перечисление оплаты самозанятым по реестру.

Учет самозанятых в 1С 8.3 — пошаговая инструкция

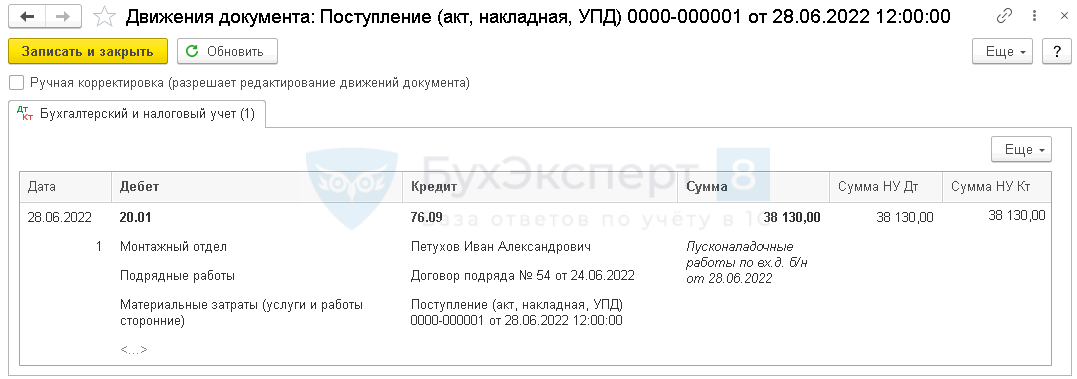

Организация заключила договор услуг с покупателем на монтаж и пусконаладку оборудования.

Пусконаладочные работы оборудования осуществляются через субподрядчика — самозанятое лицо.

28 июня субподрядчик-самозанятый осуществил пусконаладку оборудования на сумму 38 130 руб. (без НДС), подписан акт выполненных работ.

В тот же день самозанятому перечислена оплата за работы и получен чек.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете пусконаладочных работ выполненных подрядчиком | |||||||

| 28 июня | 20.01 | 76.09 | 38 130 | 38 130 | 38 130 | Учет затрат на работы стороннего лица | Поступление (акт, накладная, УПД)- Услуги |

| Перечисление оплаты самозанятому | |||||||

| 28 июня | 76.09 | 51 | 38 130 | 38 130 | Перечисление оплаты самозанятому | Списание с расчетного счета — Оплата поставщику |

|

Как учитывать услуги самозанятых в БУ и НУ

Самозанятыми называют физических лиц, которые ведут предпринимательскую деятельность самостоятельно: не нанимаясь на работу по трудовому договору и не принимая наемных сотрудников:

- лица применяющие систему налогообложения «Налог на профессиональный доход» (НПД) (Федеральный закон от 27.11.2018 N 422-ФЗ, далее — 422-ФЗ).

- ведущие деятельность в соответствии с п. 7.3 ст. 83 НК РФ (репетиторы, няни, сиделки, помощники по хозяйству).

В данной статье будем говорить именно о плательщиках НПД.

Сделки с гражданами, работающими на НПД, необходимо оформлять в соответствии с ГК РФ:

- возможна как устная, так и письменная форма — простая или нотариальная (п. 1 ст. 158 ГК РФ);

- письменный договор не требуется, если исполнитель приступит к оказанию услуг сразу после заключения сделки.

Расходы на услуги самозанятого отражаются в зависимости от характера услуг как расходы:

- В БУ — в соответствии с ПБУ 10/99:

- по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.:

- прямые — затраты, напрямую формирующие себестоимость конкретной выпускаемой продукции (работ, услуг): например, стоимость материалов, зарплата основных рабочих и т. п.;

- косвенные — расходы по основной деятельности, распределяемые на весь выпуск продукции (работы, услуги);

- прямые — расходы, напрямую связанные с процессом производства;

- косвенные — остальные расходы, не относящиеся к прямым и внереализационным расходам.

Документы от самозанятого для подтверждения расходов (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@):

- чек ─ электронный или бумажный с указанием наименования товаров (услуг), ИНН покупателя (заказчика) (п. 8-10 ст. 15 Закона N 422-ФЗ)

- акт может составляться дополнительно для определения периода или даты оказания услуги, для целей налогового учета расходов покупателя, но не может быть самостоятельным подтверждающим документом. Налоговые органы настаивают на необходимости акта, поскольку он является документом, подтверждающим факт и дату оказания услуг.

- в момент расчета наличными;

- при безналичной оплате — не позднее 9-го числа месяца, следующего за месяцем, в котором произведены расчеты.

- при постоплате — только после получения чека;

- в случае предоплаты — при наличии чека и подписанного акта выполненных работ (услуг).

- чек получен в 1 квартале, акт на услуги подписан во 2 квартале — расход в НУ отражается во 2 квартале;

- акт подписан в 1 квартале, чек получен во 2 квартале — расход в НУ отражается во 2 квартале.

Проверить действует ли статус самозанятого можно с помощью специального сервиса ФНС >>

Если окажется, что самозанятый утратил право на применение НПД во время исполнения договора, то работодатель обязан удержать из его дохода НДФЛ и начислить страховые взносы (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

Как завести самозанятого в 1С 8.3

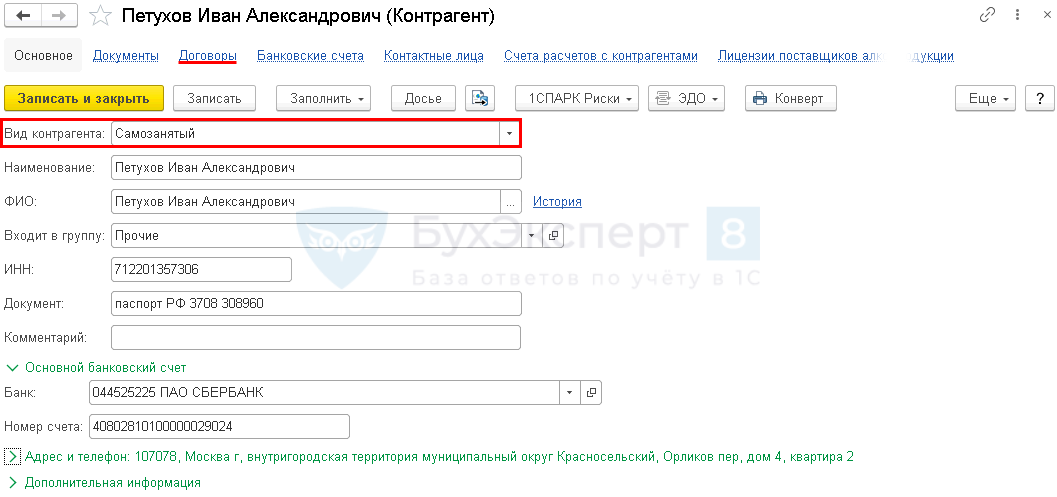

Шаг 1. Создание самозанятого как контрагента в 1С 8.3.

Создайте контрагента в разделе Справочники — Контрагенты .

- Вид контрагента — Самозанятый.

Заполните остальные данные о контрагенте в обычном порядке.

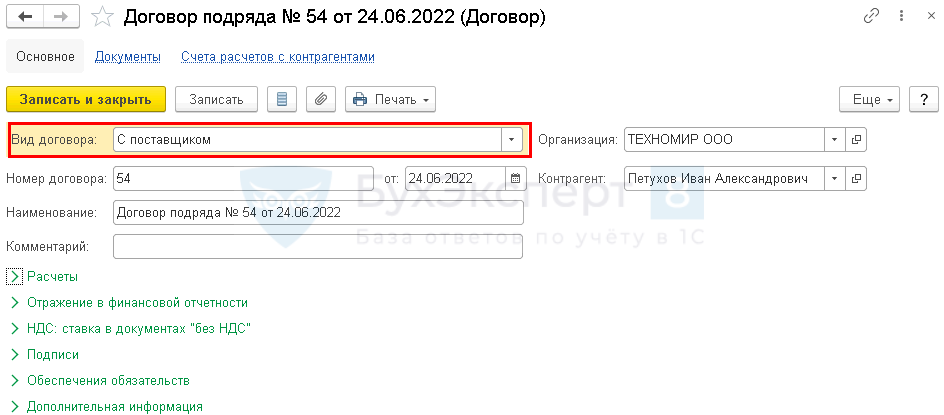

Шаг 2. Создание договора с самозанятым в 1С 8.3.

Создайте договор с самозанятым в 1С по ссылке Договоры в карточке контрагента (либо в разделе Справочники — Договоры ).

- Вид договора — С поставщиком.

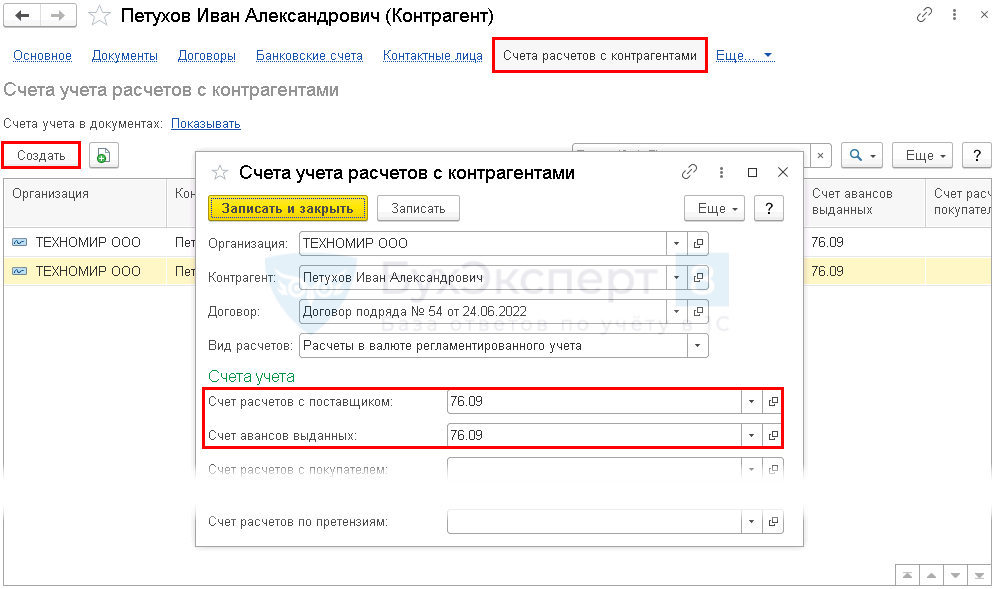

По ссылке Счета учета расчетов с контрагентами укажите:

- Счет расчетов с поставщиком и Счет авансов выданных — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- предназначен только для расчетов с самозанятыми по реестрам;

- имеет только одно субконто Контрагенты ;

- в документе Акт сверки расчетов с контрагентом расчеты по нему не отражаются.

Счет расчетов с самозанятыми следует закрепить в учетной политике (60,76).

Как провести услуги самозанятых граждан в 1С 8.3

В БУ затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

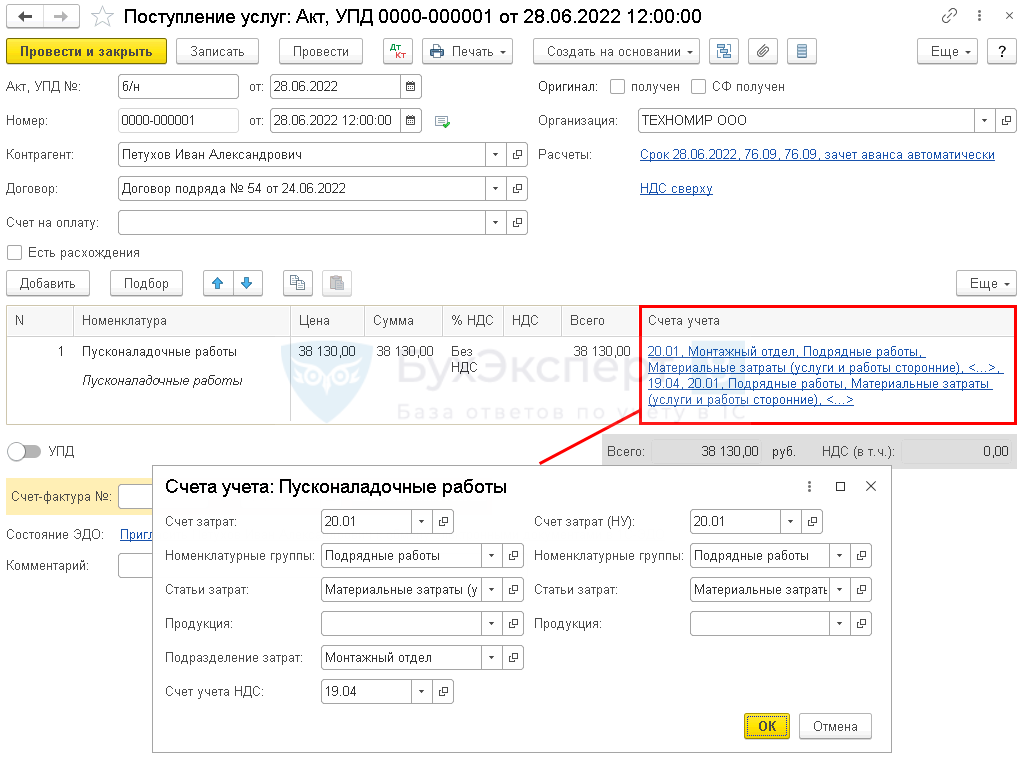

Поступление работ от самозанятого в 1С 8.3 оформите документом Поступление услуг (акт, УПД) в разделе Покупки .

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по примеру:

- Контрагент — самозанятое лицо, выбирается из справочника Контрагенты;

- Договор — договор с самозанятым лицом, выбирается из справочника Договоры;

- Счет учета :

- Счет затрат — в нашем примере счет 20.01 «Основное производство»;

- Номенклатурные группы — указать номенклатурную группу, по которой собираются затраты на выполнение работ, оказываемых заказчику;

- Статьи затрат — статья затрат из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

Проводки по самозанятым в 1С 8.3

Документ формирует проводку:

- Дт 20.01 Кт 76.09 — учет затрат на работы самозанятого.

Как проводить чеки от самозанятых в 1С 8.3

Если чек от самозанятого получен позже подписания акта, отразите операции двумя документами Операция, введенная вручную ( Операции — Операции, введенные вручную ):

- на дату акта — укажите суммы только в БУ;

- на дату чека — укажите суммы только в НУ.

Как проводить оплату самозанятым в 1С

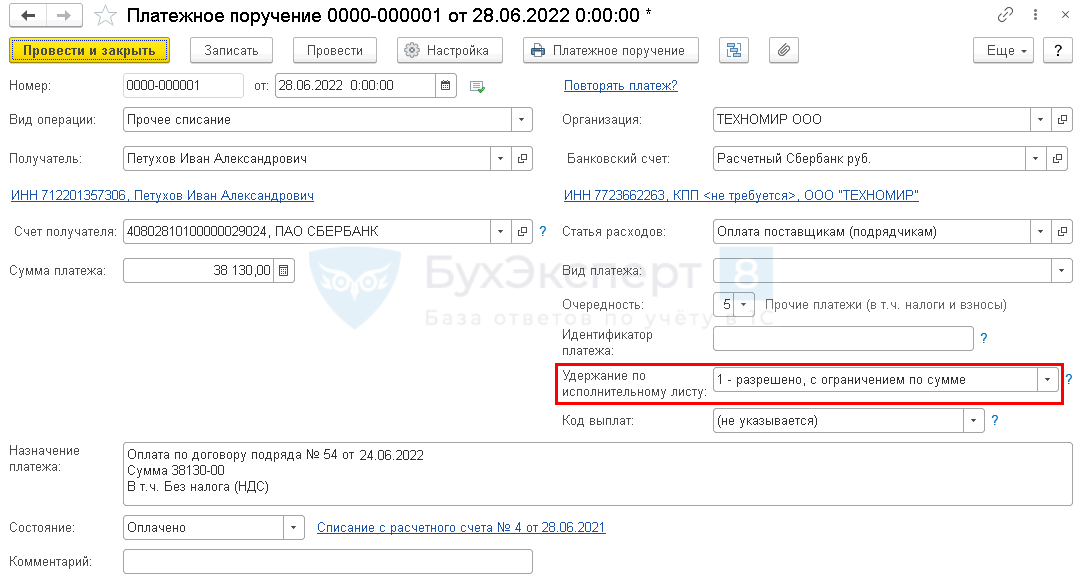

Для перечисления оплаты самозанятому в 1С создайте документ Платежное поручение в разделе Банк и касса – Платежные поручения .

- Вид операции — Прочее списание, поскольку при выплате физическому лицу нужно указать код дохода для исполнительного производства;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

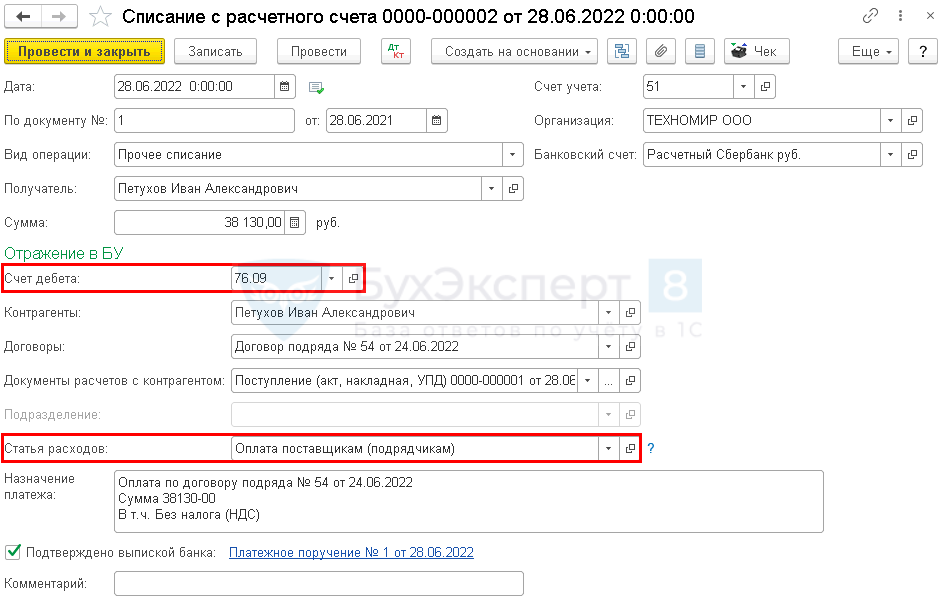

Перечисление оплаты самозанятому в 1С отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки — кнопка Списание .

- Получатель — самозанятый контрагент;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Контрагенты — самозанятый контрагент;

- Договоры — договор с самозанятым;

- Документы расчетов с контрагентом — документ поступления на выполненные работы;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

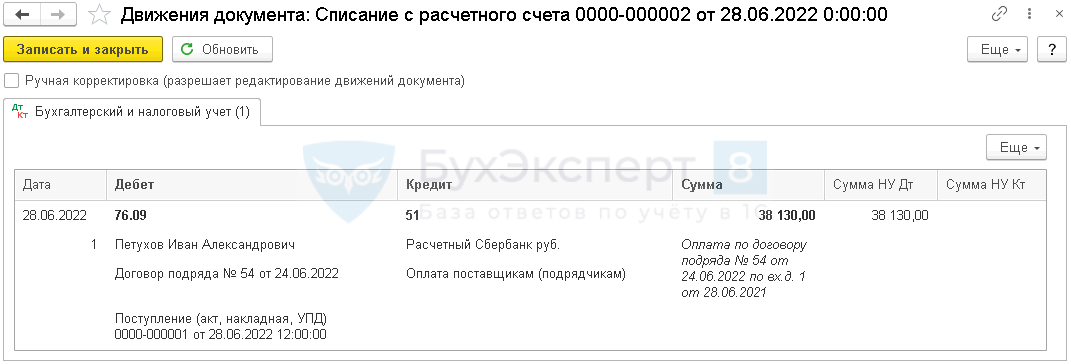

Проводки по документу

Документ формирует проводку:

- Дт 76.09. Кт 51 — оплата самозанятому за работы.

Вопросы по расчетам с самозанятыми

Организация заключила договор с самозанятым на оказание услуг. Расчет с самозанятым происходит с расчетного счета ООО на расчетный счет самозанятого. Должно ли ООО пробивать чек самозанятому лицу с признаком расчета «РАСХОД» как обычному физлицу?

Согласно Закону N 54-ФЗ, чек выдает тот, кто продает товар (оказывает услугу, выполняет работу). В данном случае это самозанятый. Поскольку данную категорию налогоплательщиков освободили от применения онлайн-касс, то он пробьет и отправит вам чек через приложение «Мой налог». Необходимо, чтобы этот чек был направлен вам по электронной почте либо СМС — и тогда его можно принять в расходы (Письмо ФНС от 16.04.2019 N СД-4-3/7089@).

Формировать чек с видом РАСХОД при перечислении нет необходимости, поскольку вы являетесь покупателем, а не пользователем ККТ.

В организации все работники самозанятые физлица. Есть ли какие-нибудь особенности при приеме самозанятых на работу, начислении зарплаты?

Если речь идет о самозанятых, которые платят налог на профессиональный доход, то для организаций такие физические лица не являются сотрудниками. Следовательно, их не принимают на работу и не начисляют зарплату.

Кроме того, самозанятому нельзя применять НПД по доходам от услуг, оказанных работодателю или лицу, которое было работодателем менее 2 лет назад (пп. 8 п. 2 ст. 6 Закона N 422-ФЗ).

Мы успешно разобрали как завести в 1С самозанятого контрагента, как проводить расчеты с самозанятыми в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2020 года в полную силу заработал Закон от 27.11.2018.Минфин в Письме от 09.11.2020 N 03-11-11/97133 рассказал, как ИП.Источник: ответ Роструда на сайте Онлайнинспекция.рф Информация для: работодателей Роструд.Изменение стоимости отгруженных товаров, услуг и работ возможно как в.

(13 оценок, среднее: 5,00 из 5)

Обсуждение (2)

А почему в проводках используется счет 76.09, если есть спец. субсчет для самозанятых 76.16?

Счет 76.16 имеет множество ограничений.

Он подходит под вариант, который рассмотрен здесь

Перечисление оплаты самозанятым по реестру

Например, с релиза 3.0.100.16 реализован учет расчетов с самозанятыми на счете 76.16 «Расчеты с самозанятыми». Этот счет имеет особенности:

-предназначен только для расчетов с самозанятыми по реестрам;

-имеет только одно субконто Контрагенты;

-в документе Акт сверки расчетов с контрагентом расчеты по нему не отражаются.

Если выполнение работ и оплата производится не в один день (образуется дебиторская или кредиторская задолженность), следует использовать другие счета расчетов с контрагентами.Расчеты с самозанятыми физлицами в 1С

В 2019 г. появилась новая категория физических лиц — самозанятые. Данная категория лиц применяет спецрежим «Налог на профессиональный доход» (плательщики НПД). НПД все больше распространяется по России, а организации все чаще сталкиваются с контрагентами-самозанятыми. Но как оформить и принять в расходы услуги самозанятых?

Кто может быть самозанятым

Любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Важно отметить, что наличие/отсутствие статуса ИП значения не имеет согласно ч. 1 ст. 2 Закона № 422-ФЗ. Но при этом право применять специальный режим НПД есть только у тех физлиц, у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Федеральным законом от 27.11.2018 № 422-ФЗ регулируется порядок осуществления сделок с самозанятыми и особенности налогообложения, в т.ч. страховыми взносами. С 1 июля 2020 г. субъектам РФ разрешено самостоятельно вводить специальный налоговый режим «Налог на профессиональный доход» (НПД) (Федеральный закон от 01.04.2020 № 101-ФЗ).

Как убедиться в статусе самозанятого

Запросить у физического лица электронную справку о постановке на учет в качестве плательщика НПД из мобильного приложения «Мой налог». Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Или самостоятельно проверить статус самозанятого на сайте ФНС с помощью специального сервиса — https://npd.nalog.ru/check-status/. После того как мы убедились в том, что перед нами самозанятый, необходимо понять есть ли у нас право заключить с ним договор.

Кто может заключать договор с самозанятым

Любое физлицо (в т.ч. ИП) или организация. В Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров:

- Если работодатель в течение двух лет после увольнения сотрудника заключил с ним договор ГПХ в качестве самозанятого (без статуса ИП), то с вознаграждения по договору платится НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ).

- Если самозанятый зарегистрирован в качестве ИП, то он самостоятельно уплачивает НДФЛ и страховые взносы со своего вознаграждения.

При этом с самозанятыми можно заключить:

- гражданско-правовой договор (ГПХ);

- договор подряда;

- договор на выполнение работ (оказание услуг).

Получая вознаграждение за оказание услуги по любому из вышеперечисленных договоров, самозанятый обязан зарегистрировать его в личном кабинете (с помощью приложения «Мой налог») и сформировать онлайн-чек для заказчика (ч. 1 ст. 14 Закона № 422-ФЗ, ч. 3 ст. 14 Закона № 422-ФЗ). Именно данный чек организации и ИП принимают в целях признания расходов.

Законом № 422-ФЗ установлено, что для ООО и ИП наличие чека, сформированного плательщиком НПД, является обязательным для учета расходов при определении налоговой базы по налогу на прибыль, единому налогу при УСН, ЕСХН, НДФЛ (ч. 8-10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

Кто платит налоги

Самозанятые перечисляют налог с полученного вознаграждения самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагенту удерживать и перечислять в бюджет НДФЛ и страховые взносы самозанятого не нужно. Данная норма действует только при условиях:

- самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

- самозанятый не утратил статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ), и он не зарегистрировался как ИП.

Следовательно, если самозанятый не проследит за своей доходностью и нарушит данные границы, то его обязанность по уплате НДФЛ и страховых взносов перейдет на покупателя (заказчика).

Оформление бухгалтерских проводок при работе с самозанятыми

Формируются проводки по расчетам с самозанятыми с использованием счетов учета с поставщиками 60 или 76.

- по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.: