Первая поставка на Wildberries: Урок 15. Работа с еженедельным отчетом Wildberries / Налоги

По просьбам читателей WBCON.RU, размещаю краткую инструкцию о том, как расшифровывать еженедельный отчет Вайлдберриз и его детализацию. А да… Еженедельный отчет кончился… ВБ посчитал, что отчет по артикулам нам не нужен и в середине июня просто взял и выпилил его. О чем с гордостью заявил в своем обновлении в ОФЕРТЕ и вообще сделал глобальное масштабное обновление и очень НЕНУЖНОЕ для себя убрал в подвал. Так что «Финансовые отчеты» теперь у нас в подвале.

Мы ведем работу на сервисом Дешифратор детализации Вайлдберрис — alfa-версия

ВАЖНО. Здесь отображается список еженедельных отчётов по продажам. Вы можете ознакомиться с детализацией каждого отчета и скачать его. Баланс — это сумма, доступная к выплате на реквизиты. Вывод денежных средств осуществляется при балансе от 500 рублей и выше (либо в национальной валюте, равной этой сумме по текущему курсу).

Справка

- Действие — Можно скачать детализацию отчёта, печатную форму(содержит 2 файла сам Документ Печатной формы и ЭЦП(Электронно-цифровая подпись)) отчёта и УПД на вознаграждение Вайлдберриз (содержит 2 файла сам УПД и ЭЦП(Электронно-цифровая подпись)).

- № отчёта — Номер отчёта

- Дата начала — Дата начала отчётного периода

- Дата конца — Дата конца отчётного периода

- Дата формирования — Дата когда был сформирован отчёт реализации

- Продажа, руб — Продажи с учетом скидки за наш счет. Сумма вознаграждения за проданный товар рассчитывается от РЦ с учетом согласованной скидки(детализация)

- Согласованная скидка, % — Среднеарифметическое значение скидки, загруженной поставщиками на портале(включает в себя скидку и промокод)

- К перечислению за товар, руб — Вознаграждение Поставщика за проданный товар, рассчитывается от РЦ с учетом согласованной скидки

- Стоимость логистики, руб — Сумма взимается за заказанный товар, а не проданный. И за отказ от заказа за доставку на склад. Подробности по логистике отражены в детализации отчёта.

- Штрафы, руб — все штрафы по FBS и прочие

- Доплаты, руб — доплаты от Вайлдберрис

- Стоимость хранения, руб — Сумма за хранение товара на складе

- Стоимость платной приемки, руб — Сумма за приемку товара на складе

- Прочие удержания, руб — Другие услуги, такие как реклама, доставка транзитных поставок и прочие

- Итого к оплате, руб — Итоговая сумма к оплате,это сумма К перечислению за товар, руб За вычетом Стоимость логистики, ру б, Стоимость хранения, руб,

- Статус отчёта — Проверка отчёта в ФНС, статус «Подтверждено» означает, что отчёт прошел проверку ФНС и будет оплачен. Статус «Не прошел проверку ФНС», показывают, Что проверка ФНС не пройдена. Нужно: Проверить свой статус на сайте ФНС. Если все верно, то нужно проверить правильность заполнения Визитки.

- Статус оплаты — Показывает статус платежа по отчёту реализации(оплата происходит в течении суток после формирования отчёта)

- Отчет вы всегда можете найти в ЛК Поставщика — «Финансы и документы» — «Отчеты реализации» (также можно их найти в «Документах» ниже.

- Кликнув по «трем точкам» слева «Детализация»

- Вы получите ZIP архив. Это по сути документ+цифровая подпись. ВАЖНО. Из архива ЭКСЕЛЬ не откроется. Сначала разархивируйте.

ДЕТАЛИЗАЦИЯ

Справка по столбцам Детализации

- Номер поставки — При продаже со склада WB – номер поставки, При продаже со склада продавца или при инвентаризации – в поле будет указан 0

- Предмет — Предмет(категория), к которому относится товар

- Код номенклатуры — Артикул, который указан в карточке товара на сайте Wildberries

- Бренд — Бренд, под которым продавец реализует товар

- Артикул поставщика — Артикул продавца, который он указал в карточке товара на портале

- Название — Наименование товара, которое отражается на сайте

- Страна — Страна, в которой был продан товар

- Rid — Уникальный код товара в заказе покупателя

- Srid — Уникальный код товара в заказе покупателя, как и Rid

- Размер — Размер товара, указанный в его карточке

- Баркод — Код товара одной модели, цвета, размера. Указывается производителем/продавцом на товаре

- Тип документа — Операция, которая выполнена с товаром: Продажа/Возврат

- Кол-во — Количество продаж или возвратов, произведенных по этой единице товара за отчетный период

- Цена розничная — Цена товара, установленная продавцом, без учета скидок

- Вайлдберриз реализовал Товар (Пр) — Стоимость реализованных товаров за отчетный период, с учетом установленных на него скидок: скидки продавца и скидки постоянного покупателя (СПП)

- Итоговая согласованная скидка — Скидка, установленная продавцом, на момент оформления заказа покупателем

- Скидка постоянного Покупателя — Скидка постоянного покупателя, установленная за счет Wildberries

- Размер кВВ, % — Процент комиссии продавца

- Размер кВВ без НДС, % Базовый — Процент комиссии продавца без НДС

- Итоговый кВВ без НДС, % — Итоговый процент вознаграждения Wildberries, после вычета СПП и услуг поверенного

- Вознаграждение с продаж до вычета услуг поверенного, без НДС — Вознаграждение Wildberries без услуг поверенного и НДС

- Возмещение Расходов услуг поверенного — Расходы на услуги партнерских ПВЗ, учитываются в комиссии Wildberries

- Номер офиса — Внутренний номер партнерского ПВЗ

- Наименование офиса доставки — Тип ПВЗ: ПВЗ Wildberries или партнерский

- ИНН партнера — ИНН партнерского ПВЗ

- Партнер — Наименование партнерского ПВЗ

- Склад — Склад, с которого был продан товар

- Обоснование для оплаты — Операция, на основании которой производится оплата, в зависимости от типа операции: продажа, возврат, доставка, штраф, доплата.

- Дата заказа покупателем — Дата оформления заказа на товар покупателем

- Дата продажи — Дата, когда товар был выкуплен

- ШК — Уникальный код единицы товара, указан на стикере, которые клеится на товар на складе для идентификации

- Цена розничная с учётом согласованной скидки — Цена товара с учетом скидки, установленной продавцом

- К перечислению за товар — Сумма к перечислению продавцу

- К перечислению за товар, НДС — Сумма перечисления НДС если есть

- Кол-во доставок — Количество доставок товара до покупателя

- Кол-во возврата — Количество обратных доставок товара от покупателя на склад

- Услуги по доставке товара покупателю — Стоимость логистики, сумма штрафа или сумма доплаты

- Штрафы — сумма штрафа

- Штраф МП. Невыполненный заказ (отправка товара отличного от заявленного) — Начисляется при схеме сотрудничества «Продажа со склада продавца», если продавец отгрузил товар, который не соответствует заявленному.

- Штраф МП. Невыполненный заказ (отмена продавцом)— Начисляется при схеме сотрудничества «Продажа со склада продавца», если заказанный покупателем товар был отменен/не был отгружен продавцом.

- Штраф МП. Невыполненный заказ (отмена клиентом после недовоза) — Начисляется при схеме сотрудничества «Продажа со склада продавца», если товар не был отгружен.

- Выявленные расхождения в карточке товара после приемки на складе WB — Штраф начисляется за выявленные отличия в фактических и заявленных в карточке товара габаритах товара.

- Платная приемка МП на СЦ— Начисляется при схеме сотрудничества «Продажа со склада продавца» при приёмке в платном сортировочном центре каждой единицы товара .

- Тариф на мобильные точки приемки — Оплата тарифа продавцом за передачу товара, заказанного покупателем, через наши мобильные точки приема товаров.

- Оплата за поставку на приоритетный СЦ — Доплата, которая выплачивается продавцу за отгрузку товара на Приоритетный склад/СЦ.

Варианты штрафов на Wildberries в отчете

- Невыполненный заказ (отмена продавцом) — FBS. 35% от стоимости заказа, но не меньше 100₽.

- Невыполненный заказ (отправка товара отличного от заявленного) — FBS. 35% от стоимости заказа, но не меньше 100₽.

- Невыполненный заказ (отмена клиентом после недовоза) — FBS. 35% от стоимости заказа, но не меньше 100₽

- Выявление расхождения в карточке товара после приемки на складе WB. 35% от стоимости заказа

- За нарушение правил площадки. Расхождения количества ШК при поставке. 5₽ за каждый товар

- Занижение фактических габаритов упаковки товара. Используется «грейд»

- Платное хранение возвратов в пункте выдачи. 10₽ в день за каждый товар (на 4ый день хранения)

- Незаполненные габариты в карточке товара. Стоимость хранения и логистики увеличится в 2 раза

- Хранение товаров без фотографий в карточке. х10 на 8 день с момента удаления фотографии

Подробно — ЗДЕСЬ

Налоги

«Доход» — в доходы учитывается «Продажа, руб» + «Доплаты» (ЗЕЛЕНОЕ)

«Расход» — в расходы учитываются «Стоимость логистики, руб» + «Штрафы, руб.» + «Стоимость хранения, руб» + «Стоимость платной приемки, руб» + «Прочие удержания, руб» (КРАСНОЕ)

Отрицательная сумма УПД от Вайлдберриз для ИП на ОСНО

Добрый день! ИП на ОСНО.

По отчету комиссионера от 25 декабря ВБ реализовал товар на сумму 8340. Сумма вознаграждения Вайлдберриз составила -1 043,58 (на эту сумма ВБ выставил счет-фактуру), также по отчету было удержано Возмещение расходов поверенного в сумме 298,5. Задолженность ВБ за период составила 9085,08 .

Помогите пожалуйста разобраться в данной ситуации, я так понимаю, что это наш доход и мы должны заплатить НДС в бюджет, если да, то как это сделать, не понимаю.Обсуждение (11)

Подскажите, я правильно понимаю, что отрицательная сумма вознаграждения связана с возвратом?

Если да, посмотрите обсуждение подобного вопроса, с разбором учета в 1С:

Вайлберриз с/ф на вознаграждение с минусом.

.Светлана, насколько я понимаю нет.

Марина, для корректного ответа, пожалуйста уточните:

1. Как передаете товар ВБ. На каком счете учитывает переданный товар?

2. Когда ВБ выставил УПД с отрицательной суммой перед ним задолженность есть или нет?

3. Какие еще документы выставляет ВБ за данный период.

4. С чем все таки связана отрицательная сумма вознаграждения? Если не с возвратом, то возможно это предоставление скидки покупателю?

Приведите скрины документов ВБ.1. Передаем по договору комиссии. Д. 45.01. Кт. 41.01.

2. На начало периода задолженности перед ВБ не было.

3. Отчет комиссионера, УПД на вознаграждение агента, возмещение расходов поверенного.Спасибо, за уточнение.

Надо все таки понять почему вознаграждение отрицательное.

Сейчас из предоставленных данных это выглядит, как корректировка ранее выставленного на вас вознаграждения, должны быть корректировочные документы на ранее полученные УПД по вознаграждению.

Я так понимаю, что ВБ не делает УКД (КСФ), а просто выставляет УПД с минусом, это конечно неправомерно, соответственно в 1С не предусмотрено отражение отрицательного УПД.Если все таки, это корректировка поступления в сторону уменьшения, то она должна отразиться в книге продаж.

Мне понадобится время, чтобы отработать схему в 1С.

Единственный вариант проведения в 1С отрицательного УПД, это создать реализацию в адрес ВБ, зарегистрировать СФ. Порядковый номер будет ваш, в комментарии укажите, что это отрицательный УПД от ВБ, номер, дату.

Данная реализация отразится в книге продаж.Повторюсь, что все таки надо понять причину выставления отрицательных сумм.

И рекомендую обратиться с официальным запросом о предоставлении разъяснений, по вопросу отражения и принятия к учету таких документов, в свою ИФНС.Я не очень давно работаю с ВБ. Но так поняла, что это связно со скидками покупателям. ВБ к стоимости проданного товара прибавляет комиссию, а не удерживает ее из выручки. Если сумма комиссии меньше логистики, то мы получаем нормальные счета-фактуры, а если наоборот логистика меньше отрицательной комиссии, то нам приходит упд с отрицательной суммой и эту сумму нам ВБ переводит на расчетный счет.

Поняла вас, Марина.

Все таки создать реализацию на данную сумму — оптимальный вариант по учету в 1С.И, как вариант, можно написать свое пожелание в тех. поддержку 1С v8@1c.ru. Разработчики собирают такие обращения, и если их наберется достаточное количество, то возможно в программе сделают доработки.

Если разработчики внесут изменения по учету таких документов в 1С, обязательно поделимся на сайте БЭ8.Спасибо.

Светлана, т.е. в реализации в качестве номенклатуры указать также Вознаграждение ВБ и отразить данную сумму в книге продаж с кодом 01?Да, в качестве номенклатуры можно указать Вознаграждение ВБ.

А вот с кодом как раз должно быть понимание, что это: если ВБ за вас от себя выставляет УПД на услугу по предоставлению скидки клиенту, то код 01, а если это корректировка вознаграждения, то код 18.

Я бы оставила 01, но перед этим все таки проконсультируйтесь с ИФНС, попробуйте сначала по телефону, а потом письменным запросом, чтобы был официальный ответ.Схема документооборота с маркетплейсом на примере Wildberries

Договор на реализацию товаров через маркетплейс это договор с комиссионером, где вы, комитент, поручаете маркетплейсу, комиссионеру, совершать сделки по реализации товара от вашего имени за вознаграждение.

В вашей программе 1С для отражения документов от маркетплейса должна быть включена опция комиссионной торговли, она доступна во всех типовых конфигурациях.

Мы будем рассматривать процесс на конфигурации Управление нашей фирмой ред.1.6.

Отношения с маркетплейсом начинаются с момента отгрузки товара на склад маркетплейса с целью его хранения или сразу поставки клиенту, отличаться будет только перечень товаров. В первом случае вы самостоятельно принимаете решение какой ассортимент продукции вы будете хранить на складе комиссионера, во втором вы исходите от уже сформированного заказа покупателя.

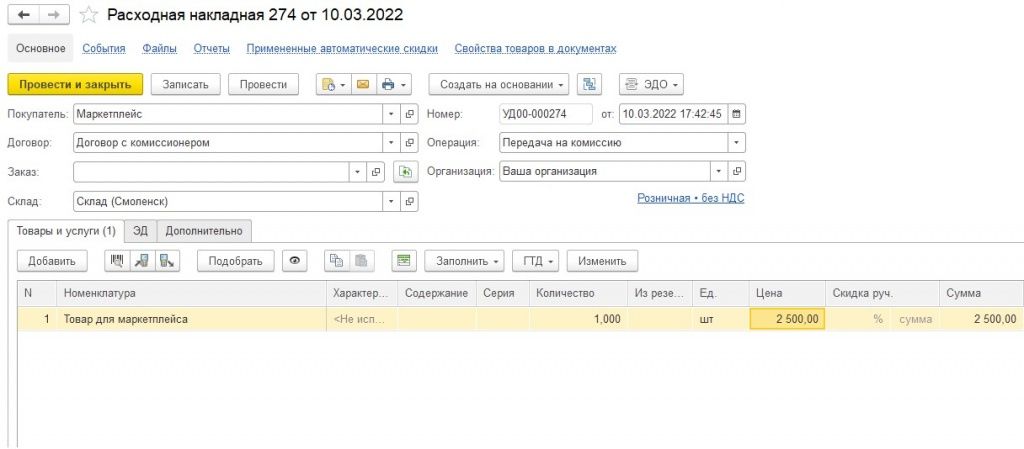

1. Отгрузка товара на маркетплейс

Цепочка документов начинается с Заказа покупателя (если вы используете заказы в своей программе) или Расходной накладной (Реализации товаров и услуг) с видом Передача на комиссию. В шапке документа вы указываете контрагента — юр.лицо маркетплейса и договор с ним, договор должен иметь вид С комиссионером. В табличной части перечисляете товары, которые передаете на хранение.

В непосредственный момент передачи вы с маркетплейсом подписываете Акт приема передачи товара и Транспортную накладную. Формы этих документов могут быть зафиксированы в договоре.

2. Продажа товара конечному покупателю и вознаграждение комиссионеру

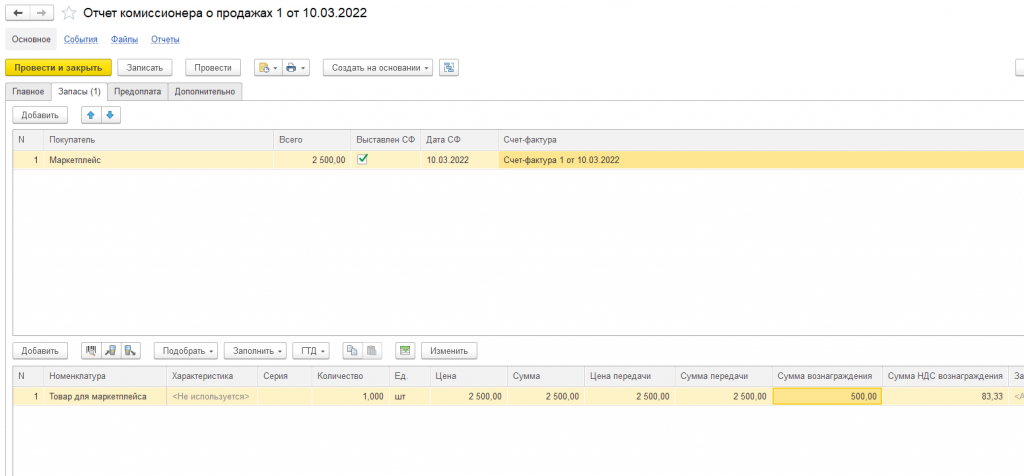

По завершению сделки Wildberries или Ozon выставляет отчет о продажах по своей форме, также зафиксированной в договоре, в которой указаны сумма, по которой покупатель приобрел товар, вознаграждение комиссионера и прочие дополнительные расходы. Этот отчет обязательно сопровождается УПД.

У себя в программе вы вносите Отчет комиссионера о продажах, его можно оформить на основании ранее сделанной Реализации (передачи на комиссию), тогда в отчете будет автоматически заполнена информация о товарах, контрагенте, договоре и прочее. Вам останется проверить данные и внести сумму вознаграждения.

Обратите внимание, что в отчет комиссионера вы вносите информацию о цене продажи (ровно та цена, которую заплатил конечный покупатель), цене передачи (та цена, по которой вы фиксировали стоимость переданных товаров, она может не совпадать с ценой продажи) и сумму вознаграждения, указанную в УПД. Суммы прочих дополнительных расходов, которые маркетплейс может указать в отчете о продажах, но УПД на них будет отдельная, вы в отчет комиссионера не вносите.

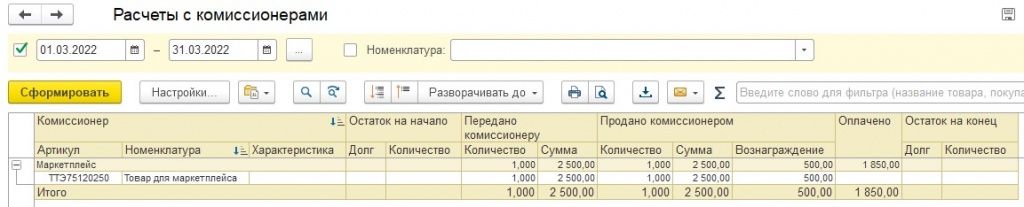

В результате проведения документа формируется ваша прибыль и задолженность маркетплейса перед вами.

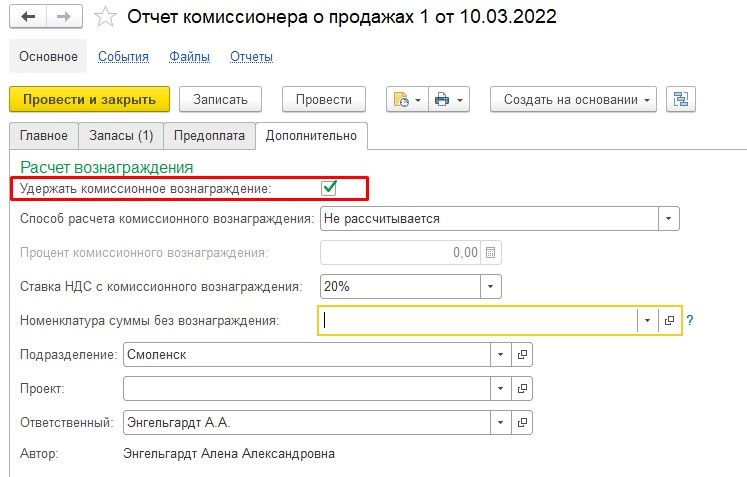

Сумма задолженности зависит от варианта удержания комиссионного вознаграждения, который указывается на вкладке Дополнительно.

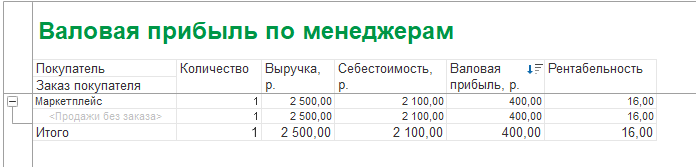

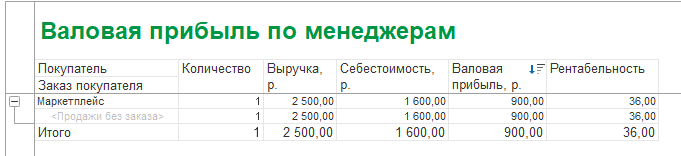

Если вы ставите вариант “Удержать комиссионное вознаграждение”, то сумма задолженности будет равна сумме продажи за минусом вознаграждения. В нашем случае 2000р должен нам маркетплейс. Сумма вознаграждения будет напрямую отнесена к себестоимости товара и валовую прибыль вы увидите сразу за ее вычетом.

Если вознаграждение не удерживается, то вы его все равно можете указать в Отчете комиссионера, но в таком случае сформируется два вида задолженности:

- 2500 рублей как задолженность комиссионера перед вами,

- 500 рублей как ваша задолженность перед маркетплейсом.

В этом случае валовая прибыль будет рассчитана как выручка минус себестоимость товара, а сумма вознаграждения будет отнесена в дальнейшем на финансовый результат.

3. Дополнительные затраты

Помимо вознаграждения маркетплейс берет плату за дополнительные услуги. Это может быть услуга хранения товара, доставка, рекламные услуги и так далее. Какие-то из них, например, у Вайлдберриз это “возмещение расходов поверенного” может входить в отчет о продажах по форме комиссионера и сразу вычтено из суммы продаж как и вознаграждение. Но на все эти услуги должны быть оформлены УПД.

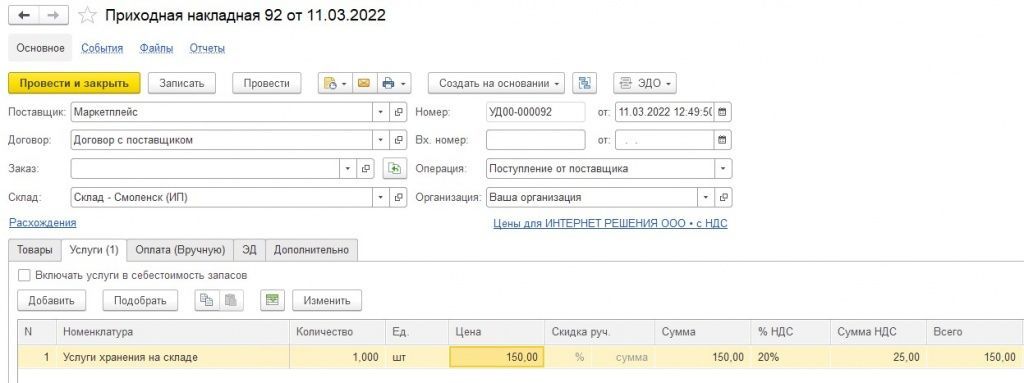

Подобные затраты оформляем в программе 1С с помощью документа Приходная накладная (Поступление товаров и услуг или Приобретение услуг и прочих активов).

В качестве контрагента указываем маркетплейс, но договор в 1С для операций прихода должен быть с видом “С поставщиком”, поэтому создаем еще один договор соответствующего вида (он может иметь такой же номер как и договор с комиссионером). В табличной части указываем наименование услуги, количество и ее стоимость. Формируется наша задолженность перед маркетплейсом за эту услугу.

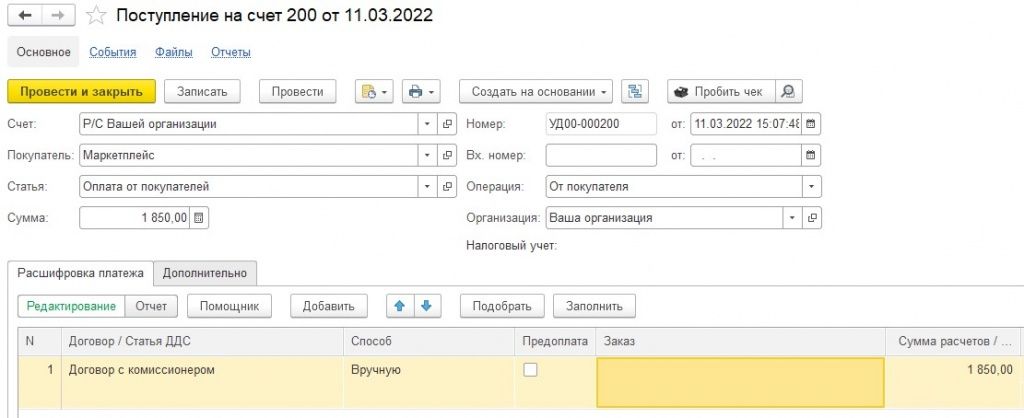

4. Поступление оплаты за проданные товары

Большинство маркетплейсов в своем отчете о продажах пишут сумму к перечислению за вычетом всех предоставленных вам услуг. В нашем примере на ваш счет от маркетплейса поступит 1850 рублей.

Это оформляется обычным Поступлением на расчетный счет, вручную или загружается с помощью клиент-банка.

5. Зачет встречных требований

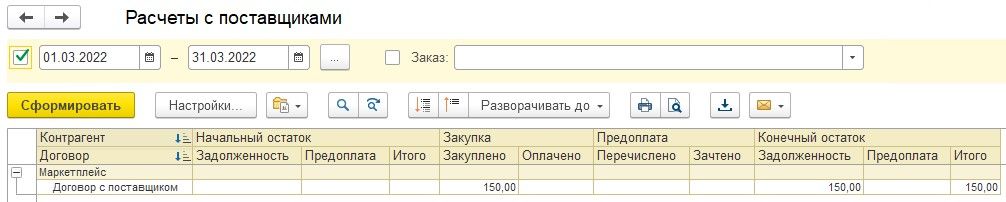

В результате оформления всех перечисленных документов общая задолженность между вашей организацией и маркетплейсом будет равна нулю. Никто никому ничего не должен.

Но платежи комиссионера сопровождаются назначением платежа, в котором указано какую накладную он оплачивает и там чаще всего выступает номер УПД с вознаграждением и ни слова про накладную с услугами. К тому же в 1С у нас остается задолженность в рамках договора с комиссионером 150р и в рамках договора с поставщиком те же 150р.

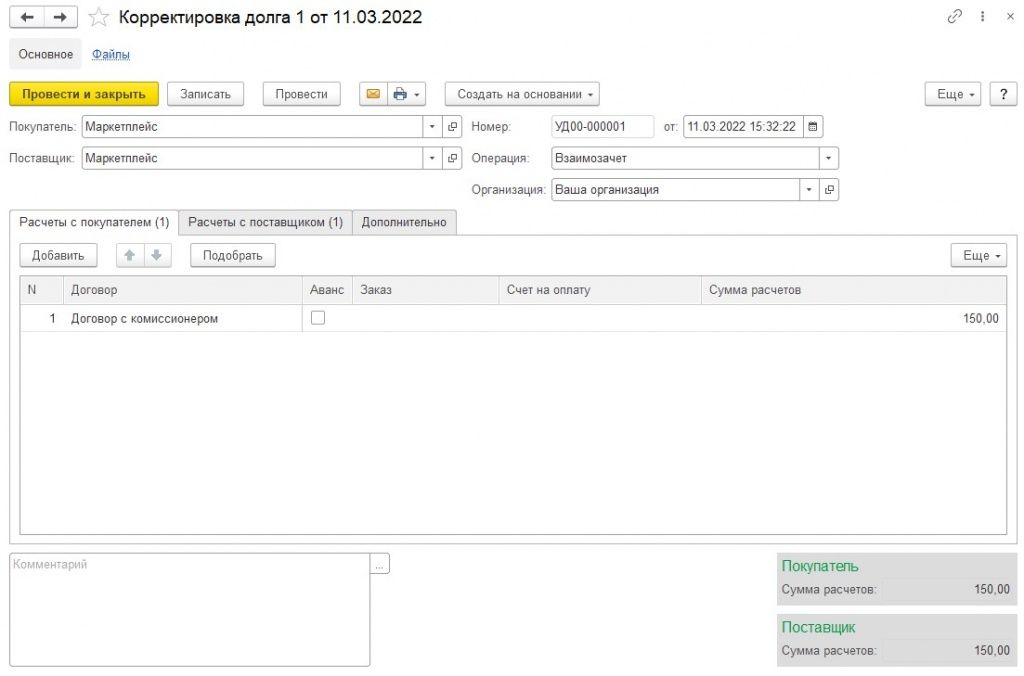

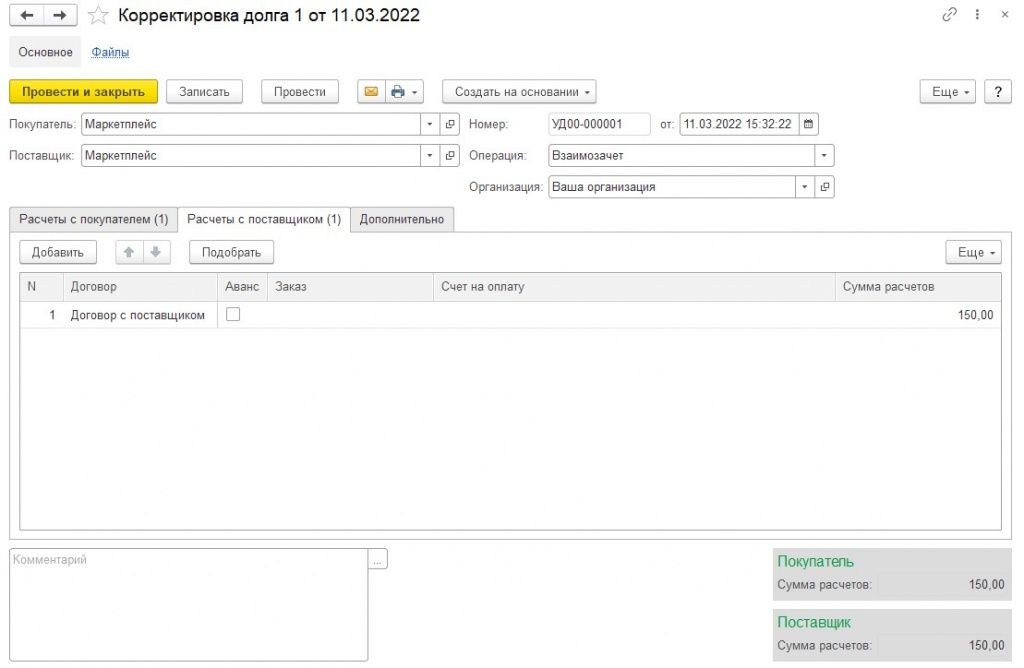

Для зачета такого остатка маркетплейс представляет еще один документ “Уведомление о зачете встречных требований” (Озон) или “Акт о зачете встречных однородных требований” (Вайлдберриз). В нем указаны номера УПД, по которым остались задолженности и порядок из зачета: “Зачесть сумму долга Стороны 2 перед Стороной 1 в размере 150 рублей в счет погашения задолженности , Договор по договору xx от xx.xx.xxxx. Зачесть сумму долга Стороны 1 перед Стороной 2 в размере 150 рублей в счет погашения задолженности по УПД № xxxxxx от xx.xx.xxx по договору № xx от xx.xx.xxxx.”

На основании этого документа проводим Корректировку долга с видом Взаимозачет.

В качестве покупателя и продавца указываем наш маркетплейс, на вкладке Расчеты с покупателем подбираем оставшуюся задолженность по договору с комиссионером, на вкладке расчеты с поставщиком — задолженность по договору с поставщиком (это делается автоматически по кнопке Подобрать).

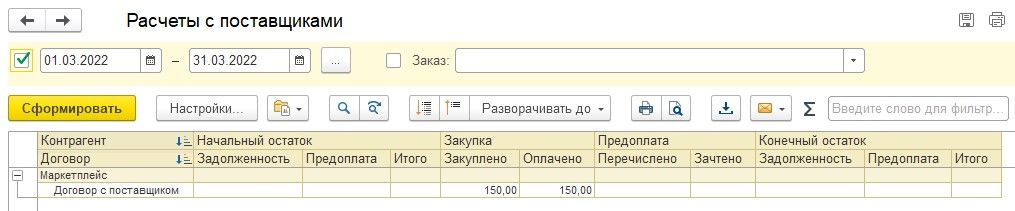

В результате задолженность полностью корректно зачтена по всем видам договоров, колонка Долг равна нулю.

Нужна помощь с 1С или Wildberries?

Мы предлагаем вам сэкономить свое время и отдать работу с маркетплейсами нам. Мы сами являемся поставщиками маркетплейсов и работаем с Wildberries и Озон, поэтому изучили все нюансы и знаем всю «кухню» изнутри, и готовы поделиться с вами этой ценной информацией.

Вы избежите множества ошибок, свойственных новичкам при выходе на торговые площадки. Мы помогаем с запуском продаж на Wildberries и сопровождаем и продвигаем ваш бизнес на маркетплейсах.

Учет торговых операций через OZON, WildBerries и другие маркетплейсы в 1С: Бухгалтерии ред. 3.0

Торговля через маркетплейсы набирает свои обороты, и в целом, представляет собой комиссионную торговлю, где продавец – это комитент, а торговая площадка – комиссионер. Казалось бы, эта тема изучена вдоль и поперек, однако изо дня в день мы получаем огромное количество вопросов, связанных с отражением операций по учёту таких товаров, переданных на реализацию. В этой статье мы разберём самые популярные из них на примере программы 1С: Бухгалтерия ред. 3.0. А еще эта тема оказалась настолько популярной, что мы не удержались и написали подробную инструкцию по работе с маркетплейсами в программе 1С: Управление торговлей!

Настройка программы 1С: Бухгалтерия предприятия ред. 3.0

Для отражения операций с комиссионерами в первую очередь необходимо включить данный функционал в программе.

Для этого необходимо перейти в раздел «Главное» и выбрать пункт «Функциональность».

В открывшемся окне следует перейти на вкладку «Комиссионная торговля» и установить флаг «Продажа товаров или услуг через комиссионеров (агентов)».

После чего можно переходить к регистрации комиссионера в числе контрагентов.

Создание маркетплейса и договора с ним

В разделе «Справочники» необходимо выбрать пункт «Контрагенты» и в открывшемся окне нажать на кнопку «Создать».

Следует внести все реквизиты торговой площадки, а затем перейти по ссылке «Договоры» и нажать на кнопку «Создать».

Обычно маркетплейсы оказывают как услуги реализации товаров, так и услуги по транспортировке и хранению грузов.

Поэтому необходимо создать два договора .

Один из них будет иметь вид договора «С комиссионером (агентом) на продажу». В нём есть возможность заранее указать способ расчёта вознаграждения торговой площадки.

Второй договор будет иметь вид «С поставщиком», и по нему мы будем проводить сопутствующие услуги.

После ввода договоров, контрагента можно сохранять и закрывать справочник.

Передача товаров маркетплейсу на реализацию

Одной из главных ошибок, которую чаще всего допускают бухгалтеры и предприниматели – это реализация товаров маркетплейсу, как обычному поставщику, с отражением выручки в учёте.

Здесь важно понимать, что торговые площадки только лишь берут товары на реализацию, а не приобретают их у вас. И в последствии, если товары реализовать не удалось, они возвращаются продавцу на склад.

Поэтому для передачи товаров используется не счёт выручки 90.01, а счёт 45 «Товары отгруженные».

Перейдём в раздел «Продажи» и выберем пункт «Реализация (акты, накладные, УПД)».

В открывшемся окне нажмём на кнопку «Реализация» и из выпадающего списка выберем «Товары, услуги, комиссия». Затем укажем контрагента, выберем ранее созданный посреднический договор и заполним табличную часть передаваемыми товарами.

Если вы передаёте на реализацию товары, которые ранее вами приобретались, то счёт передачи будет 45.01. Если вы передаёте готовую продукцию, то проводка будет Дт 45.02 Кт 43. А при реализации материалов используется счёт 45.03. Результат проведения документа представлен на рисунке ниже.

При этом, так как продажа не произошла, то выписка счёта-фактуры не требуется.

Возврат товаров комиссионером

Возврат товаров торговой площадкой может быть произведён по нескольким причинам:

— при приёмке товаров было обнаружено расхождение фактического количества с заявленным в накладной;

— товары оказались бракованными;

— товары оказались невостребованными.

Подтверждаются данные возвраты документами от маркетплейса: актом о выявленных расхождениях по форме ТОРГ-2 или универсальным передаточным документом.

Для отражения возврата необходимо на основании ранее введённой реализации ввести документ «Возврат товаров от покупателя».

В созданном документе необходимо указать количество возвращаемых товаров независимо от причины возврата и провести документ.

Программа создаст проводку, обратную передаче товаров маркетплейсу. В нашем примере это: Дт 41.01 Кт 45.01.

Отражение реализации товаров комиссионером

Для отражения реализации через электронную площадку в 1С можно один или несколько раз в месяц формировать документ «Отчёт комиссионера (агента) о продажах».

Для этого необходимо перейти в раздел «Продажи» и выбрать пункт «Отчёты комиссионеров о продажах».

В открывшемся окне следует нажать кнопку «Создать» и указать номер и дату полученного от торговой площадки документа. А также выбрать контрагента, посреднический договор и проверить счет расчётов за товары (он должен быть: 76.09).

Затем на вкладке «Реализация» следует нажать на кнопку «Заполнить» — «Заполнить по реализации» и выбрать продажу маркетплейсу. При этом программой будет заполнено полное количество товаров, передаваемых на комиссию, которое необходимо скорректировать на реально проданные. А также в поле «Покупатель» стоит создать нового контрагента «Физические лица».

Если возврат невостребованных товаров был отражён маркетплейсом в документах продажи, то их необходимо добавить на вкладку «Возвраты». Данная вкладка заполняется вручную. После проведения документ создаст проводки:

Дт 90.02.1 Кт 45.01 – на себестоимость реализованных товаров;

Дт 60.01 Кт 76.09 – на сумму удержанного комиссионного вознаграждения;

Дт 76.09 Кт 90.01.1 – на стоимость проданных товаров с НДС;

Дт 44.01 Кт 60.01 – на стоимость посреднических услуг без НДС;

Дт 90.03 Кт 68.02 — на сумму начисленного НДС по реализации;

Дт 19.04 Кт 60.01 — на сумму НДС, предъявленную комиссионером по вознаграждению.

Затем нужно вернуться в отчёт комиссионера и на первой вкладке ввести номер и дату счёта-фактуры на вознаграждение и нажать кнопку «Зарегистрировать».

Итого, по счёту 76.09 мы с вами получим остаток денежных средств, которые нам должен перечислить маркетплейс.

Услуги доставки и хранения, оказываемые маркетплейсом

Как уже говорилось ранее, торговые площадки помимо услуг, связанных с реализацией товара, дополнительно выставляют счета и акты за хранение и доставку. Такие операции отражаются как стандартные услуги, оказываемые поставщиками.

Для их отражения следует перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне нажать на кнопку «Поступление» и выбрать пункт «Услуги (акт, УПД)». А затем заполнить все данные из полученного документа. Обратите внимание, что в этом случае мы используем второй договор, который создавали ранее и отражаем все взаиморасчёты на 60 счёте. После чего регистрируем счёт-фактуру.

Результатом проведения документа будет образовавшееся сальдо на счёте 60.01.

Корректировка долга

Для того, чтобы произошёл зачёт сумм, образовавшихся на счетах 60.01 и 76.09, торговые площадки предоставляют документ «Уведомление о зачёте встречных однородных требований», который в программе вводится как «Корректировка долга» в разделах «Покупки» или «Продажи».

Для ввода нового документа необходимо нажать на кнопку «Создать» и выбрать вид операции «Прочие корректировки».

В графах «Дебитор» и «Кредитор» следует указать маркетплейс, а затем на обеих вкладках нажать на кнопку «Заполнить» — «Заполнить остатками по взаиморасчётам». Программой будут заполнены конечные остатки по счетам 60.01 и 76.09, которые необходимо приравнять между собой вручную. Например, по счёту 76.09 наш остаток составил 81972 рубля, но мы её исправляем на 2616 рублей, так как именно такой остаток по счёту 60.01. Пример заполнения вкладки «Дебиторская задолженность»:

Пример заполнения вкладки «Кредиторская задолженность»:

Проведённый документ создаст проводку Дт 60.01 Кт 76.09. Таким образом, сальдо на счёте 60.01 будет закрыто:

А счёт 76.09 будет показывать нам сумму задолженности маркетплейса перед нами за минусом стоимости оказанных им дополнительных услуг.

Получение денежных средств

Для отражения денежных средств, поступивших от торговой площадки, необходимо перейти в раздел «Банк и касса» и выбрать пункт «Банковские выписки».

В открывшемся окне следует нажать на кнопку «Поступление», выбрать операцию «Оплата от покупателя», указать в контрагенте — маркетплейс и выбрать посреднический договор, а в графах «Счёт расчётов» и «Счёт авансов» нужно вручную установить счёт 76.09, после чего провести документ.

В результате взаиморасчёты по счёту 76 будут закрыты:

Учёт НДС

Согласно пункту 7 статьи 168 Налогового кодекса РФ при продаже товаров физическим лицам счета-фактуры на отгрузку можно не выставлять. При реализации товаров или услуг непосредственно населению счёт-фактура считается выданной, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Получается, что маркетплейс при реализации товаров розничным покупателям не выставляет счета-фактуры и, соответственно, не ведёт журнал учёта полученных и выставленных счетов-фактур. Исходя из этого, у нас как комитента отсутствует обязанность по выставлению счетов-фактур в адрес комиссионера.

Но при этом у нас всё равно есть обязанность формирования книги продаж на основании первичных документов. В программе 1С: Бухгалтерия предприятия приходит на помощь документ «Сводная справка по розничным продажам», который вводится в разделе «Продажи» — «Счета-фактуры выданные».

Для ввода нового документа следует нажать на кнопку «Создать» и выбрать пункт «Сводная справка по розничным продажам». Затем перейти по ссылке «Выбор» и нажать на кнопку «Заполнить», после чего в окне появится ранее созданный нами «Отчёт комиссионера (агента) о продажах».

После чего заполненный документ следует сохранить по кнопке «Записать и закрыть». Проведённый документ сформирует соответствующую запись в регистр «Журнал учета счетов-фактур». Перейдём в раздел «Отчёты» и сформируем поочерёдно книгу покупок и книгу продаж.

В книге покупок будет отражено вознаграждение маркетплейса за дополнительные услуги, отражённые на счёте 60, а также вознаграждение комиссионера.

В книге продаж будет отражена розничная продажа на сумму реализованных товаров с учётом вознаграждения комиссионера.

Надеемся, что наша статья поможет вам в отражении операций с маркетплейсом.

P.S. Мы обещали – мы сделали! Всё об учете возврата товаров с таких торговых площадок читайте в нашей новой статье!

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Сайт классный. Хотелось бы услышать разбор выше указанной темы: реализация юр.лицам с Озон. Может кто подскажет В отчет комиссионера не входят, товары проданные Юр. лицам через УПД?

Сайт классный. Хотелось бы услышать разбор выше указанной темы: реализация юр.лицам с Озон. Может кто подскажет В отчет комиссионера не входят, товары проданные Юр. лицам через УПД?

Сайт классный. Хотелось бы услышать разбор выше указанной темы: реализация юр.лицам с Озон. Может кто подскажет В отчет комиссионера не входят, товары проданные Юр. лицам через УПД?

Добрый день. Извините, но ответа не поняла. При УСН Доходы в декларацию попадают только доходы, перечисленные на р/с от маркетплейсов за вычетом всех своих услуг. Какой операцией отразить доход в КУДИР на сумму этих услуг?

нет ответа на этот вопрос.

Неужели ни у кого, кроме нас он не возникает?нет ответа на этот вопрос.

Неужели ни у кого, кроме нас он не возникает?вопрос заключаля не в том имеют ли юр. силу УПД полученные по ЭДО, это итак всем понятно. виртуальными они их называют потому, что товар ранее проданный им с отсрочкой платежа по договору поставки, а не комиссии, но еще нереализованный ими покупателям на момент заключения договора комиссии, они начали включать в отчет комисионера. При этом физически товар как лежал на складе ВБ так и лежит, т.е. на они его не возвращали по договору поставки, мы его не передавали им по договору комиссии. Касаемо возврата это как раз была продажа с нашей стороны, а не передача на комиссию, поэтому именно коррект. сч фактурами данные операции сейчас и оформляются. А они чтобы включить в отчет комиссионера этот товар провели УПД нам на обратную реализацию и без нашего документа на передачу на комиссию уже начали включать его в отчет комиссионера. Прочитайте пжл внимательнее вопрос, речь о разных договорах : поставки и комиссии, которые ВБ смешал в один и нам теперь непонятно как вести у себя учет.

вопрос заключаля не в том имеют ли юр. силу УПД полученные по ЭДО, это итак всем понятно. виртуальными они их называют потому, что товар ранее проданный им с отсрочкой платежа по договору поставки, а не комиссии, но еще нереализованный ими покупателям на момент заключения договора комиссии, они начали включать в отчет комисионера. При этом физически товар как лежал на складе ВБ так и лежит, т.е. на они его не возвращали по договору поставки, мы его не передавали им по договору комиссии. Касаемо возврата это как раз была продажа с нашей стороны, а не передача на комиссию, поэтому именно коррект. сч фактурами данные операции сейчас и оформляются. А они чтобы включить в отчет комиссионера этот товар провели УПД нам на обратную реализацию и без нашего документа на передачу на комиссию уже начали включать его в отчет комиссионера. Прочитайте пжл внимательнее вопрос, речь о разных договорах : поставки и комиссии, которые ВБ смешал в один и нам теперь непонятно как вести у себя учет.

вопрос заключаля не в том имеют ли юр. силу УПД полученные по ЭДО, это итак всем понятно. виртуальными они их называют потому, что товар ранее проданный им с отсрочкой платежа по договору поставки, а не комиссии, но еще нереализованный ими покупателям на момент заключения договора комиссии, они начали включать в отчет комисионера. При этом физически товар как лежал на складе ВБ так и лежит, т.е. на они его не возвращали по договору поставки, мы его не передавали им по договору комиссии. Касаемо возврата это как раз была продажа с нашей стороны, а не передача на комиссию, поэтому именно коррект. сч фактурами данные операции сейчас и оформляются. А они чтобы включить в отчет комиссионера этот товар провели УПД нам на обратную реализацию и без нашего документа на передачу на комиссию уже начали включать его в отчет комиссионера. Прочитайте пжл внимательнее вопрос, речь о разных договорах : поставки и комиссии, которые ВБ смешал в один и нам теперь непонятно как вести у себя учет.